2.13. Оценка отклонений от плана

Информационно-аналитический контроль за деятельностью предприятия предполагает использование его результатов для оценки отклонения фактических итоговых показателей от плановых значений. В этом смысле особое значение приобретает форма представления управленческой информации генеральному директору фирмы. Лучше всего, если информация будет подаваться нажатием кнопки на большом информационно-аналитическом табло, расположенным на стене в кабинете генерального директора. Такая информация может стать предметом рассмотрения для всех посетителей кабинета в моменты обсуждения хода работ, проведения планерок, совещаний, коллективных обсуждений по выработке управленческих решений.

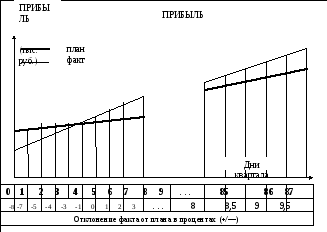

Макет такого табло представлен на рис. 2.1. В верхней части табло изображена текущая информация о движении дохода предприятия по дням квартала фактически и по плану.

Допустим, что генеральный директор, включив клавишу, вызовет на экран данные о выручке предприятия на первый день квартала, и плановая выручка окажется больше фактического значения на 10%. Эта информация подается двумя методами: графическим и цифровым. При отставании факта от плана цифры отставания будут отрицательными. Прослеживая каждодневно соотношение двух значений выручки предприятия, генеральный директор увидит, что разрыв между этими показателями постепенно сокращается, и к концу пятого дня квартала он станет нулевым. Далее информационная картина меняется. Отставание факта от плана переходит в опережение, и к концу квартала оно составит 12,5%.

Рис. 2.1. Информационно-аналитический контроль выполнения плана по ходу и прибыли предприятия

На иллюстративном табло в данном примере цифры условные, они лишь показывают, как представляется важнейшая для фирмы информация генеральному директору. Естественно, генеральный директор, увидев негативные данные о доходе фирмы в начале квартала, сразу укажет заместителю, курирующему этот вопрос, на возникшую ситуацию и на необходимость принятия неотложных мер. Он не будет разбираться в причинах происходящего, ибо это не его вопрос. Решением и устранением неполадок займутся его заместитель и соответствующая служба предприятия. За генеральным директором остается только контроль исполнения заданий и соблюдения плановой дисциплины.

Аналогичным способом контролируется ход выполнения плана по другому важному показателю — прибыли предприятия (нижняя часть табло). Именно таким простым и эффективным методом генеральный директор будет оперативно и ежедневно контролировать деятельность всей фирмы, не вмешиваясь в работу своих заместителей, если все важнейшие показатели находятся на уровне желаемых результатов, принимая необходимые меры, чтобы помочь своим заместителям войти в нормальный ритм работы при наличии отставания от графика.

Что же дает предлагаемый контроль результатов деятельности предприятия дирекции данной фирмы? Во-первых, информация — это повод и средство для анализа различных состояний предприятия: от производственного и финансового до социального развития. Во-вторых, возможность оценить уровень отставания показателей от плановых значений. В-третьих, с помощью контроля выявляются причины отставания от графика и разрабатываются оперативные меры по их устранению. В-четвертых, недостатки обнаруживаются своевременно, когда их можно еще устранить без ущерба для конечных результата пока они не приняли хроническую форму, когда сделать что-либо будет поздно.

Рассмотрим далее, как должна представляться информация для заместителей генерального директора, ответственных за выполнение конкретных обязательств.

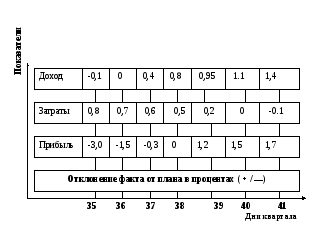

Возьмем для примера показатель прибыли. Его должен контролировать заместитель генерального директора по экономике и финансам. Чтобы управлять, контролировать и анализировать ход выполнения плана по этому показателю, необходимо показать зависимость величины прибыли от значений первичных показателей, ее формирующих. К таким показателям относятся выручка (доход) предприятия на соответствующую дату квартала и показатель затрат. Как только на табло заместителя генерального директора появится информация о движении по дням квартала фактических отклонений этих показателей от плана, сразу станет ясно, где и за счет чего происходит отставание от графика: вследствие отставания дохода, превышения затрат, либо и того и другого. Такая информация позволит заместителю генерального директора принимать необходимые и оперативные меры.

Информационное табло, где показано отклонение факта от плана на примере показателя прибыли, представлено на рис. 2.2.

Рис. 2.2. Контроль выполнения плана по прибыли

и анализ отклонения величины этого показателя по дням квартала

Информация на рис. 2.2 представлена с 35-го дня по 41-й день квартала. На первый день указанного интервала имеет место фактическое отставание прибыли от плана на 3%. Это обусловлено тем, что доход отстает от плана на 0,1%, а затраты опережают план на 0,8%. В результате предпринятых соответствующими службами фирмы мер на конец периода положение выправилось: прибыль опережает плановую величину на 1,7% за счет того, что доход опережает план на 1,4%, а затраты отстают от плана на 0,1 %.

Таким образом, с генерального директора удается снять выполнение не свойственных ему функций и заниматься стратегическими вопросами, передав текущие оперативные решения на более низкий уровень управления.

Как же организовать представление необходимой информации каждой соответствующей службе предприятия — от генерального директора и его заместителей до управленческих подразделений низшего уровня? Для этого необходимо наладить сбор первичной информации от каждой дочерней фирмы, от каждого филиала предприятия и передачу ее в информационно-вычислительный центр предприятия, где она будет соответствующим образом перерабатываться.

Анализ такой информации даст возможность принимать стратегические решения по совершенствованию инновационной и ценовой политики фирмы, повышению качества производимой продукции, увеличению объема ее производства, определить долю фирмы на конкретном рынке.