Г. 2 Анализ величины относительных рисков.

Под инвестициями принято понимать использование капитала в двух направлениях:

— реальные инвестиции — вложение средств в материальные активы;

— финансовые инвестиции — вложение средств в ценные бумаги.

При выборе варианта сравниваемых проектов необходимо определить величину ожидаемого дохода, степень риска и насколько адекватно ожидаемый доход компенсирует предполагаемый риск.

Риск связан с тем, что может произойти некоторое неблагоприятное событие, т.е. это делает необходимым учет факторов риска в каждом конкретном случае рассмотрения вариантов инвестирования.

Рассмотрим пример (табл. 2.7) из учебника Е.Ф.Брайэм, Л.К.Гапенски "Посредническое финансовое управление" в условиях классической рыночной экономики.

Пример 2.6.Существуют 4 варианта инвестирования проекта стоимостью 100000 долл. США сроком на один год:

1. Годичные векселя Казначейства США, по которым гарантировано 8% дохода. Эти векселя выпускаются на один год, т.е. через год они все будут выкуплены, что гарантированно государством.

2. Облигации корпорации с 9% доходом и сроком займа на 10 лет. Однако ваша фирма продаст облигации в конце первого года, т.е. % будет известен в конце года.

3. Проект 1, предлагающий чистые издержки в 100000 долл. США, нулевые поступления в течении года и выплаты в конце года, которые будут зависеть от состояния экономики.

4. Проект 2, который стоит тоже 100000 долл. США, но распределение выплат отличается от Проекта 1.

Оценка предполагаемого дохода и риска для 4-х инвестиционных проектов.

Таблица 2.7

|

Состояние экономики |

Вероятность Р |

Норма дохода г»о инвестициям — % | |||

|

Векселя |

Облигации |

Проект 1 |

Проект 2 | ||

|

Глубокий спад |

0.05 |

8.00 |

12.0 |

-3 |

-2 |

|

Небольшой спад |

0.20 |

8.00 |

10.0 |

6.0 |

9.0 |

|

Средний рост |

0.50 |

8.00 |

9.0 |

11.0 |

12.0 |

|

Небольшой подъем |

0.20 |

8.00 |

8.5 |

14.0 |

15.0 |

|

Мощный подъем |

0.05 |

8.00 |

8.0 |

19.0 |

26.0 |

|

Показатели: |

|

|

|

|

|

|

1. Ожидаемая норма дохода — К 2. Вариация — SD2 |

|

8.00

0.00 |

9.2

0.71 |

10.3

19.31 |

12.0

23.20 |

|

3. Стандартная девиация — SD (абсолютная величина риска) |

|

0.00 |

0.84 |

4.39 |

4.82 |

|

4. Коэффициент вариации — CV (величина относительных рисков) |

|

0.00 |

0.09 |

0.43 |

0.40 |

1. Определяем ожидаемую норму доходов по всей группе инвестиций:

![]() (2.22)

(2.22)

где: Ki — это i-й вариант;

Pi — это вероятность того, что этот i-й результат будет иметь место.

n — номер вероятностного результата.

Для проекта 2:

К= K1 * P1 + ... + Kn * Pn = 2*(0,05 )+ 9*0,20 + 12*0,5 + 15*0,20 + 26*0,05 = 12%

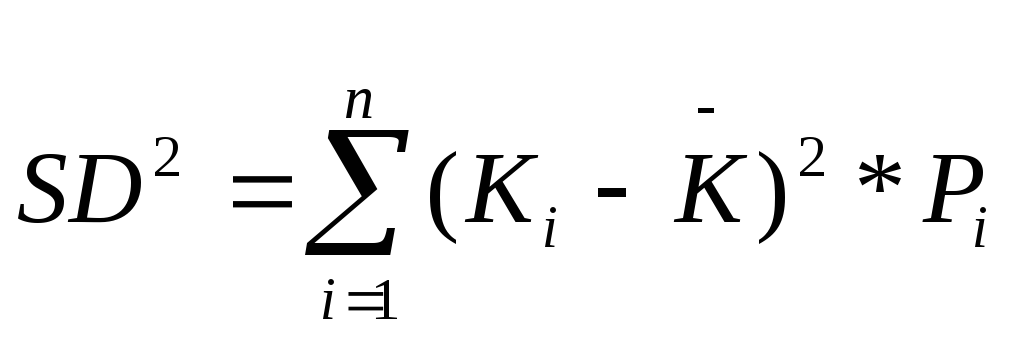

Для определения общего риска необходимо учитывать показатель вариации, который измеряет дисперсию величины стоимости.

2. Вариация:

(2.23)

(2.23)

где: К- — ожидаемая норма доходов по всей группе

инвестиций;

Ki — то же, по 1-й группе инвестиций;

Pi — вероятность данного варианта. По проекту 2 имеем:

SD2 = ( -2 -12,0)2 * 0,05 +(9 - 12)2 * 0.20 +(12.0 — 12,0 )2 * 0.50 + (15,0 - 12,0 )2 * 0,20 + 2(26,0 — 12,0 )2 * 0,05 = 23,2

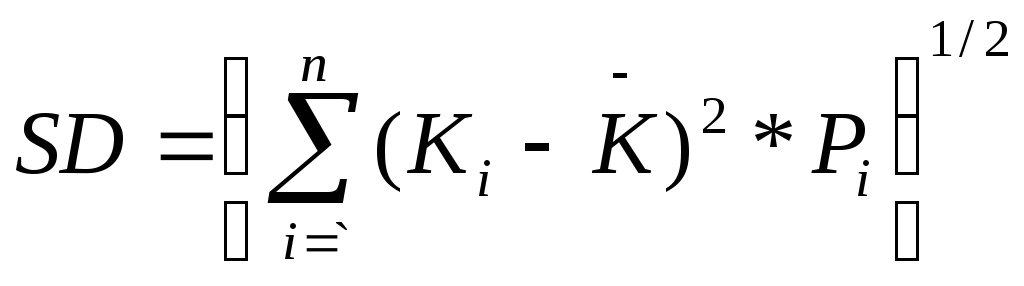

3. Определяют средне-квадратическое отклонение, т.е. показатель стандартной девиации или риск, который указывает, на сколько в среднем каждый вариант отличается от средней величины и характеризует абсолютную величину риска по инвестициям, что делает неудобным сравнение инвестирования с различными ожидаемыми доходами. Для сравнения удобней использовать величину относительных рисков инвестиций:

(2.24)

(2.24)

SD= (23.2)1/2 = 4,8% — норма дохода.

4. Величина относительных рисков, т.е. расчет риска на единицу ожидаемого дохода определяется через коэффициент вариации:

CV = SD/K (2.25)

где К — ожидаемая норма дохода.

Проект 2:

CV = 4,8/12 = 0,4

Более рискованным является проект 1. Анализ величины относительных рисков является расширением анализа чувствительности. В анализе величины относительных рисков определяются возможные допустимые значения критических переменных величин и проводятся последовательные проверочные расчеты.

Д. Метод аналогий.

При анализе риска нового проекта весьма полезными могут оказаться данные о последствиях воздействия неблагоприятных факторов риска на другие проекты.

При использовании аналогов применяются базы данных о риске аналогичных проектов, исследовательских работ проектно-изыскательских учреждений, углубленных опросов менеджеров проектов.

Полученные таким образом данные обрабатываются для выявления зависимостей в законченных проектах с целью учета потенциального риска при реализации новых проектов.

Некоторые ученые-экономисты считают, что проект представляет собой своего рода "живой" организм, развивающийся, как известно, в следующем порядке:

зачатие — рождение — зрелость — старение — смерть.

По аналогии мы различаем следующие этапы жизненного цикла проекта: этап разработки, этап выведения на рынок, этап роста, этап зрелости, этап упадка.

С помощью изучения жизненного цикла проекта можно выбрать сведения о реализации любой части проекта и сопоставить причины перерасходования средств.

При использовании метода аналогий следует соблюдать определенную осторожность. Даже в самых правильных и известных случаях неудачного завершения проектов очень трудно создать предпосылки для будущего анализа, т.е. подготовить исчерпывающий и реалистический набор возможных сценариев срывов проектов. Дело в том, что для большинства отрицательных последствий характерны определенные особенности.