Б. Анализ целесообразности затрат.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска.

Перерасход затрат может быть вызван одним из четырех основных факторов или их комбинацией:

— первоначальной недооценкой стоимости;

— изменением границ проектирования;

— различием в производительности;

— увеличением первоначальной стоимости.

Эти основные факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень для конкретного проекта или его элементов.

Имеется возможность свести к минимуму капитал, подвергаемый риску, путем разбивки процесса утверждения ассигнований проекта на стадии (области). Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте по мере его разработки. На каждой стадии утверждения, имея анализ подвергаемых риску средств, инвестор может принять решение о прекращении инвестиций.

Некоторые ученые-экономисты ([22]) предлагают определять три показателя финансовой устойчивости фирмы, с целью определения степени риска финансовых средств.

Такими показателями являются:

— излишек (+) или недостаток (-) собственных средств (±EC);

— излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заемных источников формирования запасов и затрат (±ЕT);

— излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (±ЕH).

Эти показатели соответствуют показателям обеспеченности запасов и затрат источником их формирования.

Балансовая модель устойчивости финансового состояния фирмы имеет следующий вид:

F + Z + RA = ИC + КT + Кt +RP (2.3)

где F — основные средства и вложения;

Z — запасы и затраты;

RA — денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы;

ИC — источник собственных средств;

КT — среднесрочные, долгосрочные кредиты и заемные средства;

Кt — краткосрочные кредиты (до 1 года), ссуды, не погашенные в срок;

RP — кредиторская задолженность и заемные средства.

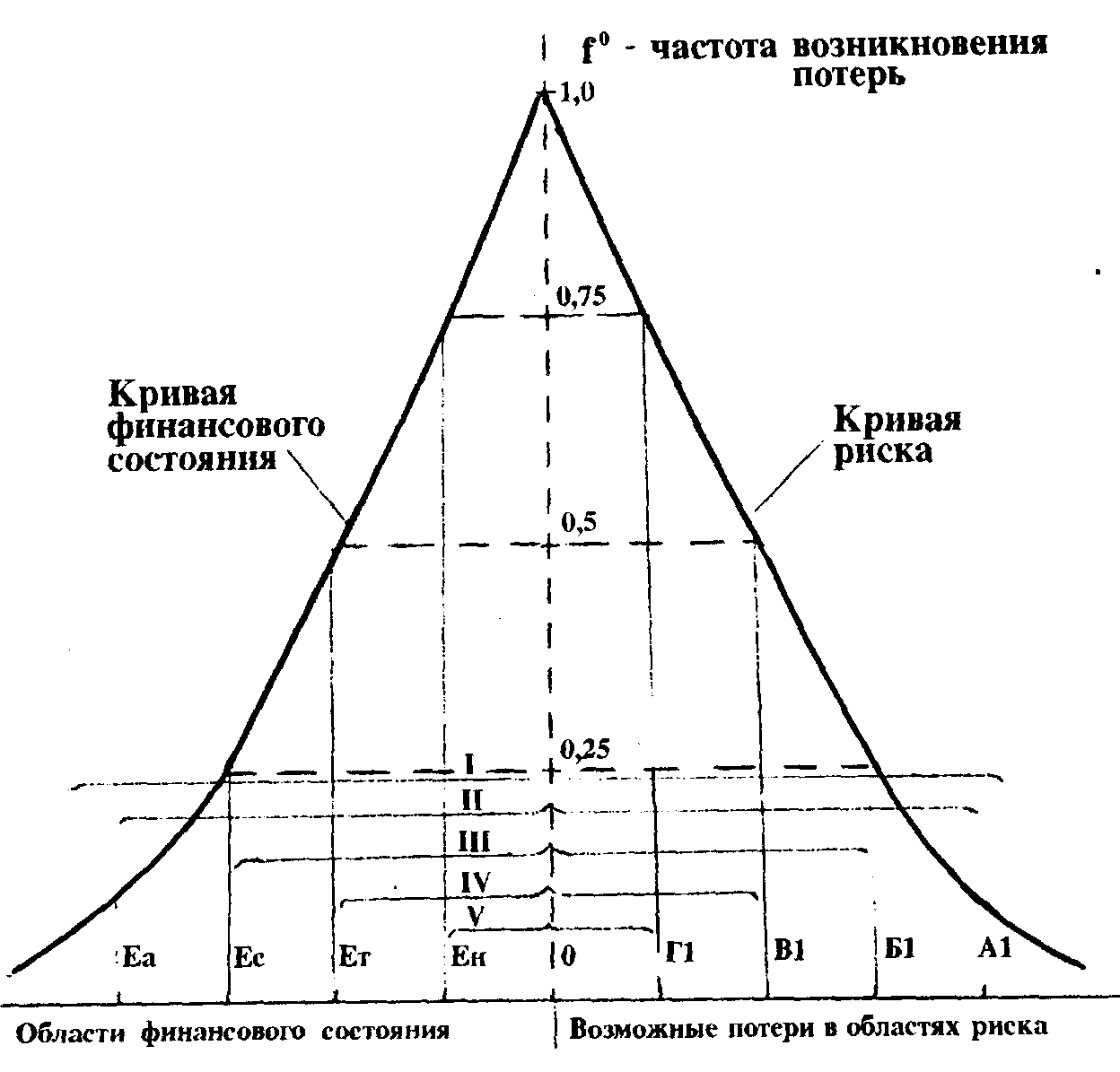

Для анализа средств, подвергаемых риску, общее финансовое состояние фирмы следует разделить на пять финансовых областей:

— область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области (см. рис. 2.2);

— область нормальной устойчивостисоответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

— область неустойчивого состояниясоответствует области повышенного риска, когда имеется избыточная величина запасов и затрат;

— область критического состояниясоответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д.;

— область кризисного состояниясоответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства.

Вычисление трех показателей финансовой устойчивости позволяет определить для каждой финансовой области степень их устойчивости.

Наличие собственных оборотных средств равняется разнице величины источников собственных средств и величины основных средств и вложений:

ЕC=ИC-F, (2.4);

тогда излишек (+) или недостаток (-) собственных средств:

±EC= ЕC— Z(2.5);

Излишек (+) или недостаток (-) собственных и среднесрочных, долгосрочных источников формирования запасов и затрат:

±ЕT= ( ЕC+ КT) — Z (2.6);

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±ЕH= ( ЕC+ КT+ Кt) — Z(2.7);

При идентификации области финансовой ситуации используется следующий трехкомпонентный показатель:

![]() = { S (±EC),S(±ЕT),

S(±EH)} (2.8)

= { S (±EC),S(±ЕT),

S(±EH)} (2.8)

Где функция определяется следующим образом:

S(x)= 1, если х0

S(x)= 0, если х < 0 (2.9);

Исходя из вышесказанного следует, что:

1) Абсолютная устойчивость финансового состояния задается условиями:

±ЕC0,

±ET0,

![]() =

(1,1,1) (2.10);

=

(1,1,1) (2.10);

±ЕH 0,

2) Нормальная устойчивость финансового состояния задается условиями:

±EC0,

±ЕТ0,

![]() =(1,1,1) (2.11);

=(1,1,1) (2.11);

±Е Н0,

3) Неустойчивое финансовое состояние, позволяющее восстановить равновесие платежеспособности фирмы, задается условиями:

±EC < 0,

±ЕТ0,

![]() =(0,1,1) (2.12);

=(0,1,1) (2.12);

±ЕН0,

4) Критическое финансовое состояние задается условиями:

±EC < 0,

±ЕТ< 0,

![]() =(0,0,1) (2.13);

=(0,0,1) (2.13);

±ЕН0,

5) Кризисное финансовое состояние задается условиями:

±EC< 0,

±ЕТ< 0,

![]() =(0,0,0) (2.14);

=(0,0,0) (2.14);

±ЕН < 0,

Рис 2.4 Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

На рисунке 2.4 поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ±EC ±Ea исходя из формул 2.10 и 2.11.

Из рисунка видно, что анализ абсолютных показателей финансовой устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Пример 2.3. На основе показателей EС, ЕТ, ЕН и ±EC, ±ЕТ ±ЕН, а также предложенной классификации, выполним углубленное исследование финансовой устойчивости фирмы на основе построения баланса платежеспособности.

Анализ финансовой устойчивости фирмы за 1993 год.

Таблица 2.3.

|

№ строки |

Показатели |

на начало периода (млн. руб.) |

на конец периода (млн. руб.) |

изменение за период |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Источники собственных |

701425 |

711979 |

+10554 |

|

|

средств за вычетом |

|

|

|

|

|

иммобилизации по |

|

|

|

|

|

статьям раздела III |

|

|

|

|

|

актива (Р520 — ИМ) |

|

|

|

|

2 |

Основные средства и |

550175 |

552509 |

+2334 |

|

|

вложения (ф090) |

|

|

|

|

3 |

Наличие собственных |

151250 |

159470 |

+8220 |

|

|

оборотных средств |

|

|

|

|

|

(стр.1 — стр.2) |

|

|

|

|

4 |

Долгосрочные, среднес |

14930 |

13810 |

-1120 |

|

|

рочные и заемные сред |

|

|

|

|

|

ства (Р610 + Р620 + Р650) |

|

|

|

|

5 |

Наличие собственных и |

166180 |

173280 |

+7100 |

|

|

долгосрочных, срееднес- |

|

|

|

|

|

рочных заемных |

|

|

|

|

|

средств формирования |

|

|

|

|

|

запасов и затрат (стр.3 |

|

|

|

|

|

+ стр.4 ) |

|

|

|

|

6 |

Краткосрочные кредиты |

120421 |

98711 |

-21710 |

|

|

и заемные средства |

|

|

|

|

|

(Р600+Р640) |

|

|

|

|

7 |

Общая величина основ |

286601 |

271991 |

-14610 |

|

|

ных источников |

|

|

|

|

|

формирования запасов |

|

|

|

|

|

и затрат (стр.5 + стр.6) |

|

|

|

|

8 |

Общая величина запа |

204720 |

210117 |

+5297 |

|

|

сов и затрат( а170 ) |

|

|

|

|

9 |

Излишек (+) или недо |

-53470 |

-50647 |

+28-23 |

|

|

статок (-) собственных |

|

|

|

|

|

оборотных средств |

|

|

|

|

|

(стр.3—стр.8) |

|

|

|

|

10 |

Излишек (+) или недо |

-38540 |

-36937 |

+1703 |

|

|

статок (-) собственных |

|

|

|

|

|

и долгосрочных и сред |

|

|

|

|

|

несрочных заемных |

|

|

|

|

|

источников |

|

|

|

|

|

формирования запасов |

|

|

|

|

|

и затрат (стр.5—стр.8) |

|

|

|

|

11 |

Излишек (+) или недо |

+81881 |

+61864 |

-20017 |

|

|

статок общей величины |

|

|

|

|

|

основных источников |

|

|

|

|

|

формирования запасов |

|

|

|

|

|

и затрат (стр.7—стр.8 ) |

|

|

|

|

12 |

Трехкомпонентный |

|

|

|

|

|

показатель типа фина |

|

|

|

|

|

нсовой ситуации |

|

|

|

|

|

S = {S (стр.9), S (стр. 10), |

(0,0,1) |

(0,0,1) |

X |

|

|

S(CTp.ll)} |

|

|

|

ПРИМЕЧАНИЕ:

а090 — значение, взятое из статьи актива отчетного баланса с кодом строки 090 на начало или конец отчетного периода;

Р600 — соответствующее значение по статье пассива с кодом строки 600.

Из анализа финансовой устойчивости фирмы за 1993 год применительно к примеру 2.3 следует, что фирма находится в области критического финансового состояния, что соответствует области критического риска.

В этой области наблюдается просроченная задолженность по ссудам банка и по расчетным документам из-за недостатка собственных оборотных средств, сверхплановых запасов товарно-материальных ценностей, неоплаченных счетов покупателям и др. Тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, кредитов банка (под залог имущества) и прочих заемных средств.