- •Предисловие

- •Введение. Сущность и содержание коммерческой деятельности

- •Раздел I. Заключение и исполнение контрактов купли-продажи

- •Глава 1. Нормативная база контрактов купли-продажи

- •1. Общие положения

- •Контрольные вопросы по теме 1

- •2. Базисные условия поставок

- •Контрольные вопросы по теме 2

- •Глава 2. Структура и содержание контрактов

- •1. Определение сторон

- •2. Предмет контракта

- •Контрольные вопросы по темам 1—2

- •3. Цена и общая сумма контракта

- •3.1. Виды цен

- •3.2. Определение уровня цен

- •3.3. Приведение цен

- •Контрольные вопросы по теме 3

- •4. Сроки поставки товаров

- •Контрольные вопросы по теме 4

- •5. Условия платежей

- •6. Упаковка и маркировка

- •6.1. Упаковка

- •6.2. Маркировка

- •7. Извещения о ходе исполнения обязательств

- •8. Переход права собственности и рисков

- •9. Качество и гарантии качества товара

- •Контрольные вопросы по темам 5—9

- •10. Проверка качества

- •10.1. Обычные проверки

- •10.2. Специальные проверки

- •Контрольные вопросы по теме 10

- •11. Претензии

- •11.1. Претензии к продавцам

- •11.2. Защита интересов покупателей от просрочек в поставках товаров

- •11.3. Предъявление и решение претензий по срокам поставок товаров

- •11.4. Защита интересов покупателя от поставок товаров ненадлежащего качества

- •11.5. Предъявление и решение претензий при поставке товаров ненадлежащего качества

- •11.6. Защита интересов продавца

- •11.7. Защита сторон от нарушения платежных обязательств

- •12. Защита покупателя от претензий третьих лиц

- •Контрольные вопросы по темам 11—12

- •13. Возмещение убытков, взыскание неустоек

- •Контрольные вопросы по теме 13

- •14. Транспортное страхование

- •Контрольные вопросы по теме 14.

- •15. Форс-мажорные обстоятельства

- •16. Уплата пошлин, налогообложение сторон

- •17. Изменение и расторжение контракта

- •Контрольные вопросы по темам 15—17

- •18. Арбитражные разбирательства споров

- •Контрольные вопросы по теме 18

- •19. Реквизиты контрактов

- •Список рекомендуемой литературы к разделу I

- •ПриложениеI.1. Таблица условий «Инкотермс-90»

- •Приложение 1.2. Конвенция оон о договорах международной купли-продажи

- •Часть I. Сфера применения и общие положения

- •Глава I. Сфера применения

- •Глава II. Общие положения

- •Часть II. Заключение договора

- •Часть III. Купля-продажа товаров

- •Глава I. Общие положения

- •Глава II. Обязательства продавца

- •Раздел I. Поставка товара и передача документов

- •Раздел II. Соответствие товара и права третьих лиц

- •Раздел III. Средства правовой защиты в случае нарушения договора продавцом

- •Глава III. Обязательства покупателя

- •Раздел I. Уплата цены

- •Раздел II. Принятие поставки

- •Раздел III. Средства правовой защиты в случае нарушения договора покупателем

- •Глава IV. Переход риска

- •Глава V. Положения, общие для обязательств продавца и покупателя

- •Раздел I. Предвидимое нарушение договора и договоры на поставку товаров отдельными партиями

- •Раздел II. Убытки

- •Раздел III. Проценты

- •Раздел IV. Освобождение от ответственности

- •Раздел V. Последствия расторжения договора

- •Раздел VI. Сохранение товара

- •Часть IV. Заключительные положения

- •Приложение 1.3. Один из возможных вариантов контракта международной купли-продажи на русском и английском языках

- •Глава 3. Организация расчетов в коммерческой деятельности

- •1. Расчеты в Российской Федерации

- •2. Расчеты с зарубежными партнерами

- •Контрольные вопросы по темам 1—2

- •Глава 4. Формы и методы коммерческих расчетов

- •1. Принципы осуществления платежей

- •2. Расчеты банковскими переводами

- •2.1. Общие принципы расчетов

- •2.2. Вариант с авансовым платежом

- •2.3. Вариант платежа против поставки товара

- •2.4. Вариант платежа при взаимных расчетах по претензиям

- •2.5. Расчеты платежными поручениями в России

- •3. Инкассовая форма расчетов

- •4. Аккредитивная форма расчетов

- •4.1. Общие принципы расчетов аккредитивами

- •4.2. Виды аккредитивов

- •4.3. Формулировка аккредитивной формы расчетов

- •4.4. Другое условия аккредитивов

- •5. Расчеты чеками

- •Контрольные вопросы по темам 1—5

- •6. Расчеты при рассрочках платежа

- •6.1. Простые и оборотные векселя

- •6.2. Принципы расчетов при рассрочке платежа

- •6.3. Форфейтинговые операции

- •6.4. Факторинговые операции

- •Контрольные вопросы по теме 6

- •7. Банковские гарантии

- •8. Валютные оговорки

- •Контрольные вопросы по темам 7—8

- •Глава 5. Документы, используемые при расчетах

- •1. Платежные документы

- •2. Счета

- •3. Товарораспорядительные документы

- •4. Товаросопроводительные документы

- •5. Транспортные документы

- •5.1. Морской (океанский) коносамент

- •5.2. Безусловный транспортный документ

- •5.3. Коносамент чартер-партии

- •5.4. Автомобильные, железнодорожные, речные и авиационные накладные

- •5.5. Транспортные документы при смешанных перевозках

- •6. Унификация документов

- •Контрольные вопросы по темам 1—6

- •Список рекомендуемой литературы к разделу II

- •Приложение II. 1 Унифицированные правила по инкассо

- •А. Общие положения и определения

- •В. Формы и структура инкассо

- •С. Форма представления

- •D. Обязательства и ответственность

- •Е. Платеж

- •F. Процент, комиссия и расходы

- •G. Прочие положения

- •ПриложениеIi.2 Унифицированные правила и обычаи для документарных аккредитивов

- •А. Общие положения и определения

- •В. Виды аккредитивов и уведомление о них

- •Раздел III. Заключение и исполнение подрядных контрактов

- •Глава 6. Общие положения подрядных контрактов

- •1. Терминология

- •2. Определение сторон

- •3. Предмет контракта

- •4. Цена и общая сумма контракта

- •4.1. Виды цен подрядных контрактов

- •4.2. Учет инфляции

- •4.3. Цены по системе «стоимость плюс вознаграждение»

- •4.4. Сметы на строительство объекта

- •5. Условия и порядок платежей

- •6. Сроки исполнения работ

- •Контрольные вопросы по темам 1— 6

- •Глава 7. Особенности взаимоотношений заказчиков и подрядчиков

- •1. Права и обязанности заказчиков и подрядчиков

- •1.1. Подрядчики. Генподрядчики и субподрядчики

- •1.2. Ответственность за используемые материалы

- •1.3. Указания заказчика

- •1.4. Предупреждения подрядчика и отказ от ведения работ

- •1.5. Контроль работ заказчиком и отказ от их продолжения

- •1.6. Требования к качеству и гарантии качества

- •1.7. Исполнительная документация

- •2. Санкции за ненадлежащее исполнение обязательств

- •2.1. Оценка убытков

- •2.2. Финансовые гарантии исполнения обязательств

- •Контрольные вопросы по темам 1—2

- •3. Распределение рисков между сторонами

- •4. Страхование рисков

- •5. Другие условия подрядных контрактов

- •5.1. Приведение цен

- •5.2. Упаковка и маркировка

- •5.3. Извещения о ходе выполнения обязательств

- •5.4. Проверка качества

- •5.5. Претензии

- •Контрольные вопросы по темам 3—6

- •Глава 8. Посреднические операции

- •1. Целесообразность использования посредников

- •2. Виды посредников

- •3. Использование посредников

- •Контрольные вопросы по темам 1—3

- •Глава 9. Соглашения с посредниками

- •1. Общие положения соглашений

- •1.1. Определение сторон

- •1.2. Предмет соглашения

- •1.3. Территория и товарная номенклатура

- •1.4. Положение посредников на рынке

- •1.5. Закупочные (импортные) посредники

- •1.6. Принципы вознаграждения посредников

- •Контрольные вопросы по теме 1

- •2. Особенности соглашения с коммерческим представителем

- •2.1. Обязательства коммерческого представителя

- •2.2. Обязательства принципала

- •2.3. Вознаграждение коммерческого представителя

- •2.4. Защита интересов коммерческого представителя

- •2.5. Защита интересов принципала

- •Контрольные вопросы по теме 2

- •3. Особенности соглашения с поверенным

- •3.1. Обязанности поверенного

- •3.2. Обязанности доверителя

- •3.3. Принципы определения размеров вознаграждения

- •3.4. Защита интересов поверенного

- •3.5. Защита интересов доверителя

- •3.6. Привлечение поверенных к закупкам

- •Контрольные вопросы по теме 3

- •4. Особенности соглашения с комиссионером

- •4.1. Обязанности комиссионера

- •4.2. Обязанности комитента

- •4.3. Вознаграждение комиссионера

- •4.4. Защита интересов комиссионера

- •4.5. Защита интересов комитента

- •4.6. Привлечение комиссионера к закупкам

- •Контрольные вопросы по теме 4

- •5. Особенности соглашения с консигнатором

- •5.1. Вознаграждение консигнатора

- •5.2. Защита интересов консигнанта

- •5.3. Защита интересов консигнатора

- •Контрольные вопросы по теме 5

- •6. Особенности соглашения с агентом

- •6.1. Права и обязательства сторон

- •6.2. Торговые агенты в Европейском союзе

- •Контрольные вопросы по теме 6

- •7. Особенности договоров с дистрибьюторами

- •8. Структура и содержание посреднических соглашений

- •Глава 10. Организационные формы сбыта и закупок товаров

- •1. Прямой сбыт товаров

- •2. Сбыт через независимые посреднические структуры

- •3. Прямые закупки товаров

- •4. Закупки товаров через посреднические структуры

- •Список рекомендуемой литературы к разделу IV

- •Глава 11. Общие принципы встречной торговли

- •1. Встречные закупки товаров

- •2. Бартерные операции

- •Контрольные вопросы по темам 1—2

- •3. Компенсационные операции

- •3.1. Простые компенсационные соглашения

- •3.2. Сложные компенсационные соглашения

- •4. Откуп техники, бывшей в употреблении

- •5. Операции с давальческим сырьем (толлинг)

- •Контрольные вопросы по темам 3—5

- •Глава 12. Торговля инжиниринговыми услугами

- •1. Выполнение проектных и изыскательских работ

- •1.1. Стоимость изыскательских работ

- •1.2. Стоимость проектных работ

- •1.3. Условия оплаты работ

- •1.4. Ответственность изыскателей и проектировщиков

- •1.5. Обязанности и ответственность заказчика

- •2. Оказание консультационных и информационных услуг

- •3. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

- •3.1. Конфиденциальность работ и право использования результатов

- •3.2. Права и обязанности исполнителя

- •3.3. Права и обязанности заказчика

- •3.4. Гарантии, стоимость, платежи

- •Контрольные вопросы по темам 1—3

- •Глава 13. Размещение заказов через торги

- •1. Виды торгов

- •1.1. Открытые торги

- •1.2. Закрытые торги

- •2. Порядок проведения торгов

- •Глава 14. Торговля промышленной и интеллектуальной собственностью

- •1. Объекты промышленной собственности

- •2. Виды лицензий

- •3. Лицензионные договоры

- •3.1. Виды договоров

- •3.2. Цены лицензий

- •3.3. Лицензионные платежи

- •3.4. Обязательства и ответственность сторон лицензионного соглашения

- •3.5. Структура лицензионных договоров и соглашений

- •4. Товарные знаки, знаки обслуживания, наименования мест происхождения товара

- •4.1. Товарные знаки и знаки обслуживания

- •4.2. Использование наименования места происхождения товара

- •4.3. Программы для эвм, базы данных и топологии интегральных микросхем

- •Контрольные вопросы по темам 1—4

- •Глава 15. Кооперация при сбыте товаров

- •1. Сбытовая кооперация

- •1.1. Создание общих сбытовых структур

- •1.2. Координация сбыта

- •2. Производственно-сбытовая кооперация

- •3. Франчайзинг

- •3.1. Виды франчайзинга

- •3.2. Механизм франчайзинга

- •4. Консорциумы

- •4.1. Производственно-сбытовая кооперация в составе консорциумов

- •4.2. Консорциальные соглашения

- •4.3. Солидарная ответственность участников консорциумов

- •4.4. Участие национальных компаний страны заказчика

- •Контрольные вопросы по темам 1—4

- •Глава 16. Особенности торговли сырьевыми товарами

- •1. Международные товарные соглашения

- •2. Товарные биржи

- •2.1. Виды бирж

- •2.2. Структура и организация работы биржи

- •3. Виды и техника биржевых операций

- •3.1. Сделки с реальным товаром

- •3.2. Операции на срок, или фьючерсные сделки

- •3.3. Страхование товаров (хеджирование)

- •4. Аукционная торговля

- •4.1. Виды аукционов

- •4.2. Организация и техника аукционной торговли

- •Контрольные вопросы по темам 1—4

- •Список рекомендуемой литературы к разделу V

- •Раздел VI. Операции по аренде и финансовой аренде (лизингу)

- •Глава 17. Аренда и финансовая аренда (лизинг)

- •1. Определения, экономическое содержание и правовые основы

- •1.1 Понятие аренды

- •1.2. Виды аренды

- •Контрольные вопросы по теме 1

- •2. Особенности аренды отдельных видов имущества

- •2.1. Аренда транспортных средств и самоходных машин

- •2.2. Аренда зданий и сооружений

- •2.3. Аренда предприятий

- •2.4. Прокат

- •Контрольные вопросы по теме 2

- •3. Разновидности аренды по составу субъектов и формам участия инвесторов

- •3.1 Самостоятельная аренда

- •3.2. Самостоятельная аренда с привлечением внешнего инвестора

- •3.3 Аренда и лизинг через дочернюю компанию изготовителя

- •3.4. Аренда и лизинг через независимую компанию

- •3.5. Субаренда и сублизинг

- •3.6. Многосторонняя оперативная и финансовая аренда

- •3.7. Комплексная (пакетная) аренда

- •3.8. Раздельный лизинг

- •3.9. Обратный лизинг

- •3.10. Компенсационная аренда и компенсационный лизинг

- •3.11. Другие разновидности аренды и лизинга

- •Контрольные вопросы по теме 3

- •4. Международная оперативная и финансовая аренда

- •4.1. Схемы международной аренды и лизинга

- •4.2. Использование посредников

- •4.3. Аренда через дочерние фирмы

- •Контрольные вопросы по теме 4

- •5. Субъекты арендных и лизинговых операций

- •5.1. Арендодатели (лизингодатели)

- •5.2. Организационно-правовые формы арендных и лизинговых компаний

- •5.3. Арендаторы (лизингополучатели)

- •5.4. Поставщики

- •5.5. Субарендодатели (сублизингодатели)

- •5.6. Арендно-лизинговые компании

- •Контрольные вопросы по теме 5

- •6. Принципы стимулирования арендной и лизинговой деятельности

- •Контрольные вопросы по теме 6

- •Глава 18. Договоры оперативной аренды и финансовой аренды (лизинга)

- •1. Договоры оперативной аренды

- •1.1. Предмет договора

- •1.2. Срок аренды

- •1.3. Страхование

- •1.4. Стоимость аренды

- •1.5. Арендные платежи

- •Контрольные вопросы по п. 1.1— 1.5 темы 1

- •1.6. Гарантии платежей и возврата объектов аренды

- •Контрольные вопросы по п. 1.6 темы 1

- •1.7. Обязательства и права арендодателя

- •1.8. Обязательства и права арендатора

- •1.9. Переход права собственности

- •1.10. Порядок предъявления претензий. Санкции

- •1.11. Порядок изменения договоров аренды

- •Контрольные вопросы по п. 1.7—1.11 темы 1

- •2. Договоры финансовой аренды (лизинга)

- •2.1. Субъекты и стороны договора

- •2.2. Предмет договора

- •2.3. Срок финансовой аренды (лизинга)

- •2.4. Переход собственности на объект лизинга

- •2.5. Взаимоотношения участников договора

- •2.6. Стоимость финансовой аренды (лизинга)

- •2.7. Лизинговые платежи

- •2.8. Гарантии платежей и возврата объектов лизинга

- •2.9. Обязательства и права лизингодателя

- •2.10. Обязательства и права лизингополучателя

- •Контрольные вопросы по теме 2

- •Глава 19. Регулирование арендной и лизинговой деятельности в Российской Федерации

- •1. Нормативные акты Российской Федерации

- •2. Международные конвенции, общие условия поставок и другие международные договоры

- •3. Таможенное и валютное регулирование

- •Список рекомендуемой литературы к разделу VI

- •Приложение VI. 1 Об отражении затрат на приобретение лизингового оборудования

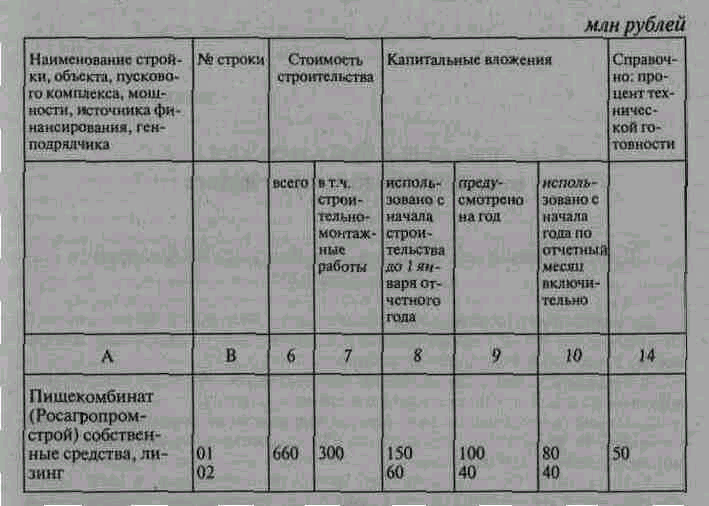

- •Пример составления отчета по форме № 2-кс (стройка) Строительство объектов производственного назначения

- •Приложение VI. 2 Об отражении в бухгалтерском учете операций по договору лизинга

- •Указания об отражении в бухгалтерском учете операций по договору лизинга

- •I. Общие положения

- •II. Бухгалтерский учет у лизингодателя

- •III. Бухгалтерский учет у лизингополучателя

- •Изменения к плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции но его применению

- •1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий

- •2. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий

- •Приложение VI.3.Новое в бухгалтерском учете лизинговых операций*

- •Приложение VI.4. Конвенция юнидруа о международном финансовом лизинге

- •Глава 1. Сфера применения

- •Глава II. Права и обязанности сторон

- •Раздел VII. Организация коммерческой деятельности фирмы

- •Глава 20. Коммерческие организации и фирмы

- •1. Виды коммерческих организаций и фирм

- •2. Сочетание коммерческой и производственной деятельности

- •3. Показатели эффективности коммерческой деятельности

- •Контрольные вопросы по темам 1—3

- •Глава 21. Структура и управление коммерческими организациями

- •1. Снабженческие и сбытовые отделы предприятий

- •2. Структура независимой коммерческой фирмы

- •3. Особенности управления коммерческими фирмами

- •3.1. Управление работой оперативных коммерческих групп и отделов

- •3.2. Особенности организации обеспечения покупателей запасными частями

- •3.3. Некоторые рекомендации по управлению персоналом

- •Контрольные вопросы по темам 1—3

- •Глава 22. Планирование работы коммерческой фирмы

- •1. Принципы составления первичного бизнес-плана

- •1.1. Расчет экономического обоснования создания фирмы

- •1.2. Состав бизнес-планов различного назначения

- •2. Текущее финансовое планирование работы коммерческой фирмы

- •2.1. Составление и контроль исполнения годовых планов по реализации принятого пятилетнего бизнес-плана

- •2.2. Компьютеризация финансового планирования

- •2.3. Финансовый мониторинг

- •3. Комплексное планирование

- •3.1. Механизм комплексного планирования

- •3.2. Компьютеризация комплексного планирования

- •Контрольные вопросы по темам 1—3

- •Глава 23. Практическое применение маркетинга

- •1. Общие сведения о маркетинге

- •2. Коммерческие характеристики товаров

- •Контрольные вопросы по темам 1—2

- •3. Основные направления маркетинга

- •3.1. Учет особенностей российской экономики

- •3.2. Комплексное исследование рынка

- •3.3. Влияние маркетинга на производственную и коммерческую деятельность

- •3.4. Непрерывность маркетинга

- •Контрольные вопросы по теме 3

- •Глава 24. Практические рекомендации по рекламной деятельности

- •1. Виды и средства современной рекламы

- •2. Планирование и оценка эффективности рекламы

- •Контрольные вопросы по темам 1—2

- •Глава 25. Принципы работы с контрагентами

- •1. Работа с покупателями

- •2. Работа с продавцами

- •3. Компьютеризация управления делопроизводством

- •Контрольные вопросы по темам 1—3

- •Глава 26. Рекомендации по организации и ведению деловых переговоров

- •1. Организация деловых переговоров

- •2. Планирование деловых встреч

- •3. Назначение ведущих переговоры

- •4. Подготовка к коммерческим переговорам

- •5. Некоторые протокольные рекомендации

- •6. Порядок и тактика ведения переговоров

- •7. Оформление результатов переговоров

- •8. Переговоры по телефону

- •Контрольные вопросы по темам 1—8

- •Глава 27. Государственное регулирование коммерческой деятельности

- •1. Направления государственного регулирования

- •2. Стимулирование производства и торговли

- •3. Таможенное регулирование

- •4. Нетарифные методы регулирования

- •5. Валютный контроль

- •Список рекомендуемой литературы к разделу VII

- •Заключение

- •Сведения об авторе

- •Содержание

- •Раздел I. Заключение и исполнение контрактов купли-продажи 4

- •Глава 1. Нормативная база контрактов купли-продажи 6

- •Глава 2. Структура и содержание контрактов 10

- •Раздел II. Взаимные расчеты по договорам 68

- •Глава 3. Организация расчетов в коммерческой деятельности 68

- •Глава 4. Формы и методы коммерческих расчетов 72

- •Глава 5. Документы, используемые при расчетах 89

- •Раздел III. Заключение и исполнение подрядных контрактов 103

- •Глава 6. Общие положения подрядных контрактов 104

- •Глава 7. Особенности взаимоотношений заказчиков и подрядчиков 113

- •Раздел IV. Работа с посредниками 121

- •Глава 8. Посреднические операции 122

- •Глава 9. Соглашения с посредниками 125

- •Глава 10. Организационные формы сбыта и закупок товаров 150

- •Раздел V. Современные формы и методы торговли 153

- •Глава 11. Общие принципы встречной торговли 154

- •Глава 12. Торговля инжиниринговыми услугами 163

- •Глава 13. Размещение заказов через торги 168

- •Глава 14. Торговля промышленной и интеллектуальной собственностью 172

- •Глава 15. Кооперация при сбыте товаров 180

- •Глава 16. Особенности торговли сырьевыми товарами 188

- •Раздел VI. Операции по аренде и финансовой аренде (лизингу) 197

- •Глава 17. Аренда и финансовая аренда (лизинг) 198

- •Глава 18. Договоры оперативной аренды и финансовой аренды (лизинга) 220

- •Глава 19. Регулирование арендной и лизинговой деятельности в Российской Федерации 241

- •Раздел VII. Организация коммерческой деятельности фирмы 256

- •Глава 20. Коммерческие организации и фирмы 258

- •Глава 21. Структура и управление коммерческими организациями 264

- •Глава 22. Планирование работы коммерческой фирмы 272

- •Глава 23. Практическое применение маркетинга 287

Список рекомендуемой литературы к разделу VI

1. Комментарий части второй Гражданского кодекса Российской Федерации для предпринимателей. — М.: «Фонд Правовая культура», 1996.

2. Паничев И. А., Лещенко М. И., Кальченко В. Н. Лизинг в станкостроении. — М.: Машиностроение, 1996

Приложение VI. 1 Об отражении затрат на приобретение лизингового оборудования

Письмо Государственного комитета РФ по статистике от 13 марта 1996г.

В соответствии с Постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности». Указаниями об отражении в бухгалтерском учете и отчетности лизинговых операций Госкомстат России сообщает порядок отражения стоимости лизингового оборудования в статистической отчетности.

Лизингополучатель в форме № 2-кс (срочная) «Срочный отчет о вводе в действие объектов, основных фондов и использовании капитальных вложений» стоимость лизингового оборудования в объем капитальных вложений (строка 10) не включает, а отражает, кроме того, по строке 29 в гр. 2, 3 в размере, учтенном на забалансовом счете 001 «Арендованные основные средства», в порядке, установленном пп.7.3 Инструкции о порядке составления статистической отчетности по капитальному строительству, утвержденной Постановлением Госкомстата России 24.09.93 № 185.

Если оборудование, приобретенное по лизингу, включено в состав сметы на строительство объектов, то в форме № 2-кс (стройка) «Срочный отчет о строительстве объектов производственного назначения» в гр. 6 отражается полная стоимость объекта, включая это оборудование; в графах 8, 9, 10 отражаются данные об использовании капитальных вложений (без лизингового оборудования) и отдельно по соответствующим графам стоимость такого оборудования с пометкой в графе А после наименования стройки «лизинг»; процент технической готовности по стройке, объекту рассчитывается с учетом стоимости лизингового оборудования (см. пример Приложения 1).

Лизингодатель составляет отчеты по формам №№ 2-кс (срочная) и 2-кс (краткая) отдельно на лизинговое имущество с пометкой в адресной части форм «лизинг» и на строительство объектов и приобретение оборудования для собственных нужд.

В графах 2 и 3 по строке 10 формы № 2-кс (срочная) с пометкой «лизинг» отражается ввод в действие основных фондов и капитальные вложения, использованные на приобретение лизингового имущества с начала года по отчетный период включительно всего, в том числе по строкам 19, 21, 22, 23, 24, 25 - по источникам финансирования, по строкам 30, 32, 40, 50 - в соответствии с видом деятельности предприятия (лизингополучателя), строящегося объекта, для которого предназначено данное оборудование. Данные заполняются в соответствии с пп.3.7, 3.8, 7.3 вышеуказанной Инструкции.

Этот порядок вводится в действие, начиная с отчета за I квартал 1996 года. Просьба довести данный порядок до подведомственных организаций.

Пример составления отчета по форме № 2-кс (стройка) Строительство объектов производственного назначения

Приложение VI. 2 Об отражении в бухгалтерском учете операций по договору лизинга

Приказ Министерства финансов Российской Федерации от 17 февраля 1997г.

Во исполнение Постановления Правительства Российской Федерации от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» приказываю:

1. Утвердить Указания об отражении в бухгалтерском учете операций по договору лизинга согласно Приложению 1 к настоящему Приказу.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105 «Об отражении в бухгалтерском учете и отчетности лизинговых операций».

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению, утвержденные Приказом Минфина СССР от 1 ноября 1991 г. № 56, применять в редакции согласно Приложению 2 к настоящему Приказу.

Разрешается применять в установленном Приказом Минфина СССР от 1 ноября 1991 г. № 56 порядке счета 03 «Долгосрочно арендуемые основные средства», 09 «Арендные обязательства к поступлению», 97 «Арендные обязательства» арендным предприятиям, заключившим с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены.

4. Настоящий Приказ вводится в действие с 1 января 1997 г. Остатки по счетам 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства» по состоянию на 1 января 1997 г. организации, применяющие Указания об отражении в бухгалтерском учете операций по договору лизинга, переводят на соответствующие субсчета счета 76 «Расчеты с разными дебиторами и кредиторами».

По заключению Министерства юстиции Российской Федерации от 07.03.97 №07-02-232-97 Приказ Министерства финансов Российской Федерации от 17.02.97 № 15 в государственной регистрации не нуждается.

Приложение 1

к Приказу Министерства финансов РФ

от 17 февраля 1997г. № 15