Добровольное медицинское страхование Основы современной практики - Грищенко Н.Б и др

..pdfзультатов проведенного медицинского обследования. На основе статистических данных по заболеваемости онкологическими болезнями в Алтайском крае одним из авторов были рассчитаны тарифные ставки и разработан комплексный страховой продукт, в целом готовый для практической реализации.

Страхование DD выступает в качестве опции в договоре страхования жизни, которая может иметь обязательный или добровольный характер. При всем многообразии форм договоров страхования жизни, совместный с DD страховой продукт формируется в виде договора смешанного страхования жизни, по которому страховыми событиями являются:

дожитие застрахованного до установленного в договоре срока;

смерть застрахованного в течение установленного в договоре срока;

диагностирование DD в течение установленного в договоре срока.

При этом надо заметить, что договор страхования жизни может быть заключен на срок или пожизненно. Из перечисленных рисков могут быть сделаны исключения (например, дожитие), либо дополнения к ним (например, риск наступления несчастных случаев и т.д.).

Страхование DD предусматривает две основные формы выплат, построенные на вероятностях реализации перечисленных выше страховых событий по договору (табл. 4.1).

Таблица 4.1

Варианты страховых выплат при страховании DD

Вариант вы- |

Страховое со- |

Пример |

Характеристика ва- |

платы |

бытие |

размера |

рианта выплаты |

|

|

страховой |

|

|

|

выплаты |

|

ускоренная |

смерть/дожитие |

100 ед. |

величина выплаты по |

(предваритель- |

застрахованного |

|

смерти уменьшается |

ная) выплата |

заболевание DD |

50 ед. |

на ранее произведен- |

по смерти |

смерть в резуль- |

50 ед. |

ную выплату по забо- |

|

тате заболевания |

|

леванию, если таковая |

|

DD |

|

производилась |

дополнитель- |

смерть/дожитие |

100 ед. |

величина выплаты по |

ная выплата |

застрахованного |

|

смерти не зависит от |

|

заболевание DD |

100 ед. |

величины |

|

|

|

произведенной выпла- |

|

смерть в резуль- |

100 ед. |

|

|

ты по заболеванию, |

||

|

тате заболевания |

|

|

|

|

если таковая произво- |

|

|

DD |

|

|

|

|

дилась |

|

|

|

|

Расчет стоимости страхования – размеров страховых тарифов проводится по трем указанным страховым событиям (табл. 4.1). Как вид-

но из примерных вариантов, размеры страховых тарифов по страхованию DD могут быть рассчитаны исходя из отдельной вероятности наступления DD или детерминированные вероятностью наступления смерти в результате DD.

С учетом этого рассмотрим основные модели расчета страхо-

вых тарифов по страхованию DD:

1. Модель Дэш и Гримшоу. В модели Дэш и Гримшоу48 предлагается метод расчета вероятности возникновения DD для застрахованного в возрасте x лет (рис. 4.1.). Он представляет собой модель из трех состояний, в которые может попасть застрахованный: «здоровые», «больные DD» и «умершие». Для расчета страхового тарифа нужно вычислить (оценить) переходные вероятности между различными состояниями, т.е. вероятность для застрахованного, находящегося в одном из состояний (например, «здоровые»), попасть в другое (например, «больные DD»). Приведенный ниже рисунок является первой ступенью в процессе расчета тарифов по страхованию DD.

|

|

|

|

|

Здоровые |

|

ix |

|

Больные DD |

|

|

|

|

|

dh |

|

|

|

|

|

|

|

|

|

x |

|

D |

|

|

|

|

dx |

|

O |

|

|

|

|

|

|

|

|

||

|

|

|

|

dx |

Умершие

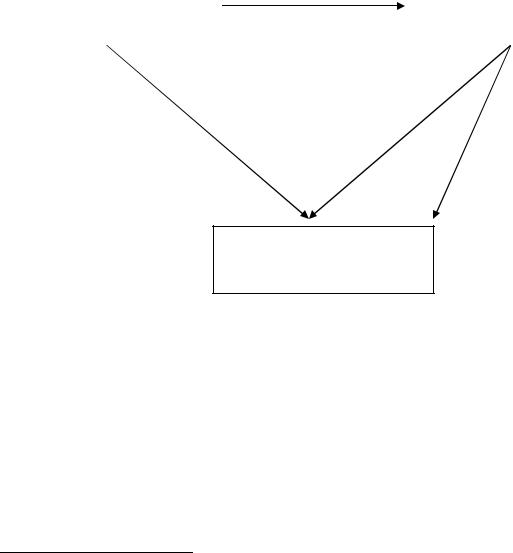

Рис. 4.1. Схема расчета страховых тарифов в модели Дэш-

Гримшоу

Здесь (х) – лицо в возрасте х лет;

ix – вероятность возникновения DD для (х); dhx

здоровыми понимаются не больные DD);

dDx – число умерших от одного из DD среди людей, страдающих этими заболеваниями;

48 A. Dash, D. Grimshaw, Dread Disease Cover. An Actuarial Perspective. Presented to Staple Inn Actuarial Society, 1990.

dOx – число умерших от других причин (не от одного из DD) среди

людей, страдающих этими заболеваниями.

Таким образом, получаем тариф на единицу страховой суммы для ускоренной (предварительной) выплаты по DD, выплачиваемой в размере 100% по первому диагностированию заболевания или по смерти (в зависимости от того, что произойдет раньше):

ах = i x+ (1–kx) * qx,

где kx – популяционное отношение числа смертей от DD к общему числу смертей для (х);

qx – популяционная вероятность смерти от любой причины для (х). Для дополнительной выплаты тариф на единицу страховой суммы

равен i x.

При наличии статистических данных по заболеваемости различными видами DD с применением данной модели расчет тарифных ставок не представляет особых трудностей. В то же время при отсутствии необходимых статистических сведений может быть использован подход, предложенный ирландскими актуариями и изложенный в одном из российских специализированных журналов по страхованию49.

2. Метод ирландских актуариев. Суть метода состоит в том, что используются данные ix по Великобритании, а также вычисляется отношение коэффициентов смертности по трем основным причинам DD: инфаркт миокарда, рак и инсульт. Затем данные интерполируются и сглаживаются для получения тарифов с распределением по полу и возрасту. При этом вводятся два следующих предположения:

Предположение 1. Вероятность заболеть DD для (х) имеет вид:

i x = wx* kx * qx,

где wx – некоторая функция, почти не зависящая от возраста, иными словами, некий аналог фактора дожития.

Предположение 2. Половозрастная структура населения в России близка к британской.

При использовании вышеуказанных предположений 1 и 2 формула для расчета тарифа по дополнительной выплате по DD принимает следующий вид:

R |

GB |

|

R |

|

R |

|

|

|

k x |

|

q x |

|

, |

||

i x |

= i x |

|

|

|

|

1,2 |

|

GB |

GB |

||||||

|

|

|

k x |

|

q x |

|

|

где iRx ,iGBx – вероятность возникновения DD для (х) в течение одного года для России и Великобритании соответственно;

kRx ,kGBx – популяционное отношение числа смертей от DD к общему числу смертей для (х) для России и Великобритании соответственно;

49 Reserving for Critical Illness Guarantees. Report of the Society of Actuaries in Ireland Working Party, 1994; Сухинин В., Плаксина Н. Страхование на случай возникновения смертельно опасных заболеваний // Страховое дело. 1997. №12.

qRx ,qGBx – популяционная вероятность смерти от любой причины

для (х) для России и Великобритании соответственно;

wx = 1,2 для любого х – коэффициент представлен авторами на основе исследований смертности и заболеваемости (в качестве wx для Ирландии было принято значение 1,05).

Результаты проведенных таким образом расчетов авторами публикации представлены в таблице 4.2.

При всей обоснованности данного подхода, его недостатком является несоответствие получаемого размера тарифа показателям медицинской статистики (статистики заболеваемости) на территории проведения страхования DD. Не требует особых доказательств факт разительных отличий в показателях заболеваемости и смертности между Россией и Великобританией, когда даже в отдельных регионах нашей страны значения заболеваемости по видам DD могут отличаться более чем в два раза.

Приведенные подходы к расчету страховых тарифов основаны на вероятностных показателях заболеваемости DD, дожития (смерти) застрахованных. В то же время страховые тарифы по данному виду страхования могут предусматривать не только компенсационный, но и накопительный характер, например, при получении застрахованным дополнительных процентов от инвестиционного дохода размещаемых совокупных страховых взносов.

Таблица 4.2

Размеры страховых тарифов по страхованию DD при дополнительной выплате, ускоренной (предварительной) выплате и по

смерти на 1000 единиц страховой суммы

Возраст, |

ix мужчи- |

ix жен- |

qx муж- |

qx жен- |

ах муж- |

ах жен- |

х лет |

ны |

щины |

чины |

щины |

чины |

щины |

20 |

0.62 |

0.44 |

4.45 |

0.93 |

4.88 |

1.28 |

21 |

0.71 |

0.54 |

5.09 |

0.97 |

5.60 |

1.41 |

22 |

0.81 |

0.64 |

5.65 |

0.99 |

6.23 |

1.53 |

23 |

0.91 |

0.74 |

6.07 |

1.01 |

6.73 |

1.65 |

24 |

1.00 |

0.84 |

6.35 |

1.04 |

7.09 |

1.77 |

25 |

1.09 |

0.94 |

6.51 |

1.09 |

7.34 |

1.91 |

26 |

1.25 |

1.08 |

6.60 |

1.15 |

7.59 |

2.11 |

27 |

1.41 |

1.22 |

6.66 |

1.20 |

7.80 |

2.28 |

28 |

1.57 |

1.36 |

6.75 |

1.27 |

8.05 |

2.48 |

29 |

1.73 |

1.51 |

6.90 |

1.34 |

8.29 |

2.67 |

30 |

1.90 |

1.65 |

7.17 |

1.43 |

8.71 |

2.88 |

31 |

2.24 |

1.69 |

7.52 |

1.54 |

9.38 |

3.00 |

32 |

2.59 |

1.77 |

7.98 |

1.66 |

10.09 |

3.17 |

Продолжение таблицы 4.2

33 |

2.92 |

1.86 |

8.51 |

1.83 |

10.92 |

3.38 |

34 |

3.26 |

1.95 |

9.10 |

2.01 |

11.72 |

3.60 |

35 |

3.60 |

2.06 |

9.70 |

2.21 |

12.62 |

3.85 |

36 |

4.46 |

2.28 |

10.32 |

2.41 |

13.95 |

4.21 |

37 |

5.30 |

2.52 |

10.97 |

2.61 |

15.39 |

4.58 |

38 |

6.14 |

2.75 |

11.63 |

2.80 |

16.73 |

4.94 |

39 |

7.02 |

2.98 |

12.37 |

3.02 |

18.15 |

5.31 |

40 |

7.86 |

3.21 |

13.21 |

3.27 |

19.62 |

5.69 |

41 |

9.77 |

3.79 |

14.13 |

3.58 |

22.20 |

6.48 |

42 |

11.61 |

4.37 |

15.17 |

3.97 |

24.81 |

7.31 |

43 |

13.50 |

4.97 |

16.33 |

4.44 |

27.54 |

8.21 |

44 |

15.37 |

5.58 |

17.55 |

4.94 |

30.29 |

9.09 |

45 |

17.20 |

6.16 |

18.85 |

5.45 |

33.03 |

9.97 |

46 |

18.68 |

6.99 |

20.17 |

5.92 |

35.22 |

11.07 |

47 |

21.13 |

7.77 |

21.50 |

6.31 |

38.55 |

12.06 |

48 |

23.60 |

8.61 |

22.82 |

6.64 |

41.86 |

13.06 |

49 |

26.09 |

9.47 |

24.13 |

6.95 |

44.92 |

14.06 |

50 |

27.30 |

10.26 |

25.44 |

7.31 |

49.02 |

15.01 |

51 |

30.25 |

11.25 |

26.76 |

7.78 |

50.32 |

16.23 |

52 |

31.47 |

12.21 |

28.09 |

8.43 |

52.25 |

17.53 |

53 |

32.88 |

13.17 |

29.43 |

9.22 |

54.07 |

18.88 |

54 |

34.44 |

14.11 |

30.81 |

10.10 |

56.31 |

20.27 |

55 |

37.00 |

15.14 |

32.21 |

10.94 |

58.42 |

21.70 |

56 |

39.04 |

16.40 |

33.66 |

11.60 |

61.93 |

23.24 |

57 |

41.96 |

17.53 |

35.17 |

12.02 |

65.53 |

24.50 |

58 |

44.78 |

18.78 |

36.80 |

12.27 |

69.07 |

25.78 |

59 |

47.74 |

20.03 |

38.60 |

12.50 |

72.44 |

27.03 |

60 |

50.63 |

21.13 |

40.60 |

13.00 |

76.38 |

28.32 |

Выбор из приведенных двух вариантов страхования DD определяется застрахованным в зависимости от ожидаемых результатов от такого страхования. Так, при страховании DD ускоренная (предварительная) форма выплаты не позволяет сумме, которая считалась необходимой при заключении договора основного страхования на случай смерти или дожития, оставаться на первоначальном уровне. При небольшой процентной ставке, например, 25% (50 ед. в наших расчетах; табл. 4.1), это не является серьезной проблемой; при более высоких суммах или при полной предварительной выплате данный аспект приобретает большое значение, так как этот вид продукта перемещает акцент от заботы о близких к обеспечению больного при его жизни. Дополнительная же выплата не приносит с собой трудностей уменьшения основного страхова-

ния; напротив, эта форма страхования DD немного дороже, так как здесь выплачивается большее количество денег. Максимальная величина при любом исходе составляет 100% от суммы основного страхования.

Существуют определенные критерии для принятия риска DD на страхование, а именно:

¾риск заболевания должен носить случайный характер, при этом всем сторонам, участвующим в договоре страхования, заранее не известно конкретное время страхового случая;

¾случайность проявления данного риска возможно сопоставить с массой однородных объектов, т.е. вести статистическое наблюдение;

¾наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или застрахованного лица;

¾факт наступления страхового случая не известен во времени и пространстве;

¾страховое событие не должно иметь размеры катастрофического бедствия, то есть не должно охватывать большое число застрахованных лиц в рамках крупной страховой совокупности;

¾заболевание должно быть четко определено (об этом уже упоминалось выше);

¾диагноз должен быть установлен в течение приемлемого периода времени;

¾заболевание должно быть общеизвестным и расцениваться как серьезное;

¾заболевание не должно приводить к антиселекции.

При дополнительной выплате применяется так называемый пери-

од выживания, устанавливаемый, как правило, в пределах от 14 дней до 12 месяцев в зависимости от покрываемых заболеваний. Если застрахованный умирает в течение этого периода, то компания не производит страховую выплату по покрытию DD.

При проведении данного вида страхования целесообразно устанавливать период ожидания, который может составлять от 3 месяцев до 1 года с начала действия договора страхования. Если требование на выплату страхового обеспечения основано на диагностировании у застрахованного одного из DD в течение этого периода, то такое требование отклоняется.

При заключении договора страхования DD особое внимание должно быть уделено андеррайтингу, проверке принимаемого на страхование риска. Медицинский и профессиональный андеррайтинги предусматривают анализ состояния здоровья застрахованных, наличие вредных привычек, характер профессиональной деятельности и других факторов, влияющих на степень страхового риска и вероятность наступления заболевания DD. В ходе финансового андеррайтинга оцениваются размеры страховых сумм в рамках антиселекционной политики страховой компании, доход застрахованного с точки зрения возможности опла-

ты им начисленных сумм страховых взносов. Антиселекция в страховании DD имеет в основе две причины:

¾страхователь (застрахованный) знает о предшествующем заболевании DD или о его наступлении во время действия договора страхования;

¾страхователь (застрахованный), как правило, сам использует страховое возмещение, поэтому существует опасность страхового мошенничества в целях улучшения его финансового положения.

Круг лиц, принимаемых на страхование, может иметь половоз-

растные ограничения, а также ограничения, связанные с общим состоянием здоровья, характером профессии (работа с радиоактивными, химическими веществами) и т.д. Лица с повышенным уровнем риска (выявленным в результате предварительного диагностирования, имеющие прямую наследственность, старше 60-ти лет или моложе 18-ти лет) страхуются по повышенным тарифам или заключают договоры страхования с другими дополнительными условиями (отсутствие вредных привычек, смена режима и т.д.).

До заключения договора страхования страховщики могут предложить пройти застрахованному медицинское обследование (в поликлинике страховой компании либо по месту своего обычного медицинского обслуживания), включающее общий осмотр врача, анализ крови, рентген грудной клетки, маммографию.

Исходя из андеррайтинговой и сбытовой политики страховой компании, договор страхования может быть заключен и без медицинского обследования. При этом страхователь заполняет анкету, отвечая на все интересующие страховщика вопросы. В этом случае основанием для отсутствия выплат заведомо больным, которым выписан полис страхования, является период ожидания (от нескольких месяцев до 2-х лет).

Страховые взносы могут увеличиваться в течение длительного срока страхования, вследствие увеличения вероятности наступления страхового случая, или иметь постоянный размер, заранее определенный с учетом повышения фактора риска.

Страховые взносы, уплачиваемые предприятием за своих работников, по данному виду страхования относятся на себестоимость продук-

ции (работ, услуг) в размере 1% объема реализации… и исключаются из состава совокупного облагаемого дохода50.

Вусловия договора страхования целесообразно включение франшизы для повышения заинтересованности страхователя в принятии мер по сохранению и укреплению своего здоровья, ограничению случаев страхового мошенничества.

Страховые выплаты могут осуществлять в виде страхового возмещения или страхового обеспечения, а также могут иметь совмест-

50 Это положение российского законодательства справедливо при страховании DD в рамках добровольного медицинского страхования или страхования от несчастных случаев. Страховые взносы, вносимые за работников предприятием, по договорам страхования жизни в настоящее время уплачиваются за счет чистой прибыли.

ные опции. Как правило, страховые выплаты производятся «по первому диагнозу», который означает, что ответственность компании в отношении застрахованного прекращается в момент осуществления страховых выплат и дальнейшее продление или возобновление договора страхования DD невозможно. Обычно страховая выплата производится единовременно, но существует и вариант выплат в виде немедленной временной ежемесячной ренты с условием прекращения выплат по истечении определенного периода. Оригинальность продуктов страхования DD состоит в том, что страховая выплата производится при жизни застрахованного и зависит только от диагноза, а не от изменения стоимости лечения и получения инвалидности (временной или постоянной). Выплаты могут производиться непосредственно клиенту либо путем оплаты счетов из медицинских учреждений.

Страховые выплаты, производимые в соответствии с условиями договоров страхования DD, не включаются в налогооблагаемый доход граждан (физических лиц).

Перестрахование страховых гарантий DD имеет целью обеспечить финансовое равновесие страховых операций и гарантированные страховые выплаты в случае недостоверности размеров тарифных ставок (при отсутствии необходимых статических данных), а также в случае изменений в вероятностях наступления различных заболеваний DD во времени.

В заключение хотелось бы выделить некоторые преимущества

страхования DD и перспективы его развития в нашей стране. Так, потенциальным потребителям – физическим лицам этот стра-

ховой продукт может предоставить следующие гарантии:

¾защиту при длительном заболевании и немедленную готовность денежных средств для оплаты, как правило, дорогостоящего лечения, анализов, послеоперационного ухода и медицинского сервиса;

¾возможность выбора наиболее эффективной медицинской технологии лечения и терапии вне зависимости от сложившихся финансовых возможностей;

¾защиту семьи путем компенсации потери части заработка из-за вынужденного сокращения рабочего дня или прекращения трудовой деятельности;

¾оказание страховой компанией услуг ассистанс: совет при выборе врача, организация лечения за границей и т.д.

Для системы здравоохранения и медицинских работников

страхование DD, во-первых, обеспечивает дополнительный источник финансирования социально значимых заболеваний и медицинских учреждений этого профиля; во-вторых, предоставляет гарантии самим медицинским работникам при высоком риске заражения некоторыми заболеваниями DD и прямом постоянном контакте с больными.

Для страховых компаний развитие данного вида страхования открывает перспективное страховое поле, страхователи которого впоследствии могут стать клиентами по страхованию жизни. Страховой продукт

DD является технически несложным, при наличии необходимой статистической базы и развитых каналах сбыта страховых продуктов не требует значительных дополнительных расходов на его освоение и внедрение.

ГЛАВА 5

АКТУАРНЫЕ РАСЧЕТЫ В ДОБРОВОЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ

Народная мудрость говорит, что здоровье не купишь ни за какие деньги. Современность вносит свои коррективы:

если здоровье нельзя купить, то застраховать его возможно и вполне за определенную плату.

Актуарные расчеты51 являются основой определения финансовых взаимоотношений между страховщиком и страхователем и установления страховых тарифов.

Актуарные расчеты – это система математических и статистических методов, с помощью которых определяются размеры страховых тарифов и доля участия каждого страхователя в создании страхового фонда, величина (размер) страхового фонда и его достаточность для выплат сумм страхового возмещения и обеспечения, финансовая устойчивость и рентабельность страховых операций, эффективная страховая защита интересов страхователей.

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится к видам страхования жизни, что предполагает выплату страховой суммы, с другой – для ДМС характерен рисковый характер выплат, что предполагает выплаты на принципе возмещения ущерба. В связи с этим актуарные расчеты в ДМС базируются на основных принципах расчета тарифных ставок по иным видам страхования, чем страхование жизни с учетом особенностей страхования жизни.

Во-первых, расчет тарифных ставок производится относительно основных видов медицинской помощи: амбулаторно-

поликлинической, стационарной и комплексной (включающей амбула- торно-поликлиническую и стационарную помощь вместе). Дополнительно могут быть выделены другие виды медицинской помощи: скорая медицинская помощь, дневные стационары, диагностические исследования, стоматологическая помощь, лекарственное обеспечение и т.д. в зависимости от направлений ДМС в страховой компании.

Во-вторых, в рамках залицензированных направлений ДМС страховая компания разрабатывает отдельные программы ДМС, напри-

мер, такие: родовспоможения, стоматологической помощи, диагностиче-

51 Понятие «актуарные расчеты» в узком смысле слова обозначает расчет страховых тарифов по видам страхования, относящимся к страхованию жизни. В настоящей главе под актуарными расчетами понимаются расчеты страховых тарифов в целом по страхованию жизни и по иным видам страхования, чем страхование жизни.