Добровольное медицинское страхование Основы современной практики - Грищенко Н.Б и др

..pdfДля заключения договора страхования страхователь должен иметь страховой интерес14 в обеспечении медицинской помощи застрахованному, например, страховой интерес имеют:

страхователь в собственной жизни;

работодатель в жизни своих работников;

супруг в жизни другого супруга;

родители в жизни детей;

партнеры по бизнесу;

кредитор в жизни и здоровье должника.

Источники уплаты взносов по договорам ДМС:

•страхователи – юридические лица производят за счет себестоимости, при этом вносимые ими платежи за застрахованных физических лиц исключаются из состава их совокупного дохода;

•страхователи – физические лица уплачивают страховые взносы по договорам ДМС из личных доходов, для которых налоговые льготы не предусмотрены.

Страховая сумма устанавливается исходя из стоимости меди-

цинской услуги с включением надбавки страховой организации. Сумма страхового взноса определяется на основе тарифной ставки15.

Основные формы ДМС можно классифицировать по следующим признакам:

видам страховых выплат;

характеру страхового покрытия;

группам риска;

содержанию страхового покрытия;

объему страхового покрытия;

варианту страховой ответственности;

степени дополнения системы ОМС.

Классификация страхования по видам страховых выплат построена на соотношении страховой суммы и страхового возмещения за понесенный ущерб, на основании чего различают страхование ущерба и страхование суммы. При страховании ущерба выплата страхового возмещения осуществляется на основе потребности в оплате медицинских услуг по фактически сложившимся ценам и ограничивается страховой суммой. Страхование ущерба в ДМС защищает застрахованных от внезапно возникающих расходов при наступлении заболевания. При страховании суммы выплата определяется не стоимостью лечения, реабилитации застрахованного, а желанием клиента защитить личные доходы и благосостояние на достигнутом уровне в случае наступления заболевания. Это связано с тем, что ДМС, являясь одним из видов страхования жизни, в то же время осуществляется на принципах иных видов страхования, чем страхование жизни.

14Страховой интерес может иметь место только на момент заключения договора страхования.

15Методические принципы расчета тарифных ставок приводятся в 5 главе.

Всвязи с этим в зависимости от характера страхового покрытия в ДМС различают:

страхование затрат на медицинские услуги по восстановлению здоровья, реабилитации и уходу. При страховом покрытии медицинских расходов страховщик возмещает фактические издержки, связанные с осуществлением лечения и восстановлением способности к труду;

страхование потери дохода, вызванной невозможностью осуществления профессиональной деятельности в результате наступления заболевания. При страховом покрытии потери доходов страховщик выплачивает застрахованному денежное возмещение за период болезни (за каждый день в размере, установленном в договоре страхования).

Внастоящее время в нашей стране ДМС осуществляется, как правило, по первому варианту, в рамках которого и рассматривается ДМС в настоящем издании. Однако повышение привлекательности видов страхования жизни и актуальность сохранения дохода для растущего числа индивидуальных предпринимателей (не получающих выплат по социальному страхованию) выступают предпосылками развития страхования доходов в ДМС в будущем.

Классификация групп риска ДМС включает их распределение на риски первого, второго и последующего порядков (табл. 2.3). Рисками первого порядка, т.е. рисками причины наступления страхового случая являются риски:

наступления острого заболевания;обострения хронического заболевания;

наступления несчастного случая: травмы, отравления и т.д.

К рискам второго порядка относятся риски, детерминированные названными: так, в результате травмы может наступить утрата трудоспособности либо обострение хронического заболевания, при получении лечения которого возможны риски осложнения и обострения, рецидивов.

Представленная классификация рисков не является исчерпывающей, отражая наиболее распространенные цепочки рисковых событий16.

Для формирования комплексного страхового продукта ДМС в этом

случае может быть полезен метод оценки риска с помощью построения деревьев событий17.

16При коллективном страховании, кроме перечисленных, существует еще и риск заболевания общей болезнью, так называемый кумулятивный риск.

17Метод построения деревьев событий – это графический способ прослеживания последовательности отдельных возможных инцидентов, в нашем примере рисков, возникающих в результате наступления заболевания и процессе его последующего лечения, с оценкой вероятности каждого из промежуточных событий и вычисления вероятности конечного события, приводящего к убыткам. Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития последствий этих событий по цепочке причинно-следственных связей в зависимости от отказа или срабатывания промежуточных звеньев процесса.

|

|

|

|

Таблица 2.3 |

|

|

Классификация групп рисков ДМС |

||

|

|

|

|

|

Риски первого |

Риски второго |

Риски третьего |

Риски после- |

|

порядка |

порядка |

порядка |

дующих поряд- |

|

|

|

|

|

ков |

наступление |

осложнение и |

рецидивы: утра- |

|

|

острого заболе- |

обострение при |

та трудоспособ- |

|

|

вания |

|

лечении |

ности, смерть |

|

обострение |

осложнение и |

рецидивы: утра- |

|

|

хронического |

обострение при |

та трудоспособ- |

|

|

заболевания |

лечении |

ности, смерть |

|

|

|

|

утрата трудоспо- |

осложнение и |

|

|

|

собности |

обострение при |

|

|

|

|

восстановлении |

|

|

|

|

и реабилитации |

|

травма, |

отрав- |

утрата органа, |

осложнение и |

|

функции |

обострение при |

|

||

ление, |

другие |

|

восстановлении |

|

несчастные |

|

и реабилитации |

|

|

случаи |

|

смерть |

|

|

|

|

|

|

|

|

|

наступление |

осложнение и |

рецидивы: утра- |

|

|

острого заболе- |

обострение при |

та трудоспособ- |

|

|

вания |

лечении |

ности, смерть |

|

|

обострение хро- |

осложнение и |

рецидивы: утра- |

|

|

нического забо- |

обострение при |

та трудоспособ- |

|

|

левания |

лечении |

ности, смерть |

Содержание страхового покрытия договора ДМС определяет-

ся типом и методами необходимого лечения. Набор гарантий расширяется или сужается каждой отдельной страховой компанией в зависимости от программ ДМС, на которые она получила лицензию. Поэтому при-

нято выделять основные виды медицинского страхования и дополнительные виды (опционы). К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эти гаран-

тии компенсируют затраты на основное лечение, необходимое по жизненным показаниям. Ко вторым относят виды страхования, покрываю-

щие расходы на сопутствующие лечению услуги или специализирован-

ную медицинскую помощь (стоматологию, родовспоможение, протезирование и некоторые другие).

Взависимости от объема страхового покрытия различают:

♦полное страхование медицинских расходов – предоставляет гаран-

тию покрытия расходов как на амбулаторное, так и стационарное лечение;

♦частичное страхование медицинских расходов – покрывает затраты либо на амбулаторное лечение, либо на стационарное, либо на спе-

циализированное лечение (стоматология, санаторно-курортное лечение, родовспоможение и т.п.) по выбору страхователя;

♦ страхование расходов только по одному риску.

Страховое покрытие по ДМС может определяться:

1)твердо установленной страховой суммой, в пределах которой оплачивается годовой объем конкретных медицинских расходов застрахованного;

2)перечнем страховых случаев, при которых гарантируется полная оплата лечения;

3)перечнем медицинских расходов с лимитом ответственности страховщика по каждому виду.

Варианты страховой ответственности страховщика в ДМС классифицируют на страхование:

по полной ответственности «по всем рискам», предполагает по-

крытие страховщиком всех расходов по амбулаторному и/или стационарному лечению с включением дополнительной оплаты за выбранные опционы. Наиболее комплексная, но и наиболее дорогая защита по размеру страховых премий;

с участием страхователя в форме франшизы, в зависимости от которой медицинские расходы покрываются либо начиная с оговоренной

вдоговоре суммы, либо при каждом страховом случае страхователь оплачивает установленную часть произведенных затрат на лечение;

с установлением лимитов ответственности страховщика для ограничения своего участия в покрытии медицинских расходов в соответствии с потребностями и финансовыми возможностями страхователя. Выделяют следующие варианты:

¾ годовой лимит ответственности страховщика по всем расходам на медицинскую помощь;

¾ лимит ответственности по одному страховому случаю; ¾ лимит ответственности по определенным видам медицинской

помощи (нозологиям); ¾ лимит ответственности с долей участия страхователя в покры-

тии медицинских расходов в определенном проценте по каждому страховому случаю.

В зависимости от участия ОМС в программах ДМС, т.е. оплаты одного и того же риска за счет средств обязательного и/или добровольного медицинского страхования выделяют частное медицинское страхование:

9 дополнительное;

9 самостоятельное.

Порядок прохождения и основные условия договора ДМС18.

Перед заключением договора ДМС страховщики, как правило, проводят андеррайтинговую оценку страхуемого лица: состояния его здоровья, финансовой платежеспособности и др. Андеррайтинг в ДМС имеет важное значение для оценки принимаемых на страхование рисков, так как

18 Формы основных типовых документов ДМС приводятся в приложениях в конце издания.

велика вероятность покупки полиса страхования лицом либо предрасположенным к заболеваниям, входящим в страховое покрытие, либо уже болеющим соответствующим заболеванием. В связи с условием публичности договора ДМС страховщики должны учитывать это обстоятельство и, по мере возможностей, максимально корректировать условия страхования отдельного страхового контракта. В этом случае договор страхования может быть заключен либо после предварительного медицинско-

го осмотра страхуемого лица, либо с заполнением декларации о здоровье.

Следует отметить, что постепенно распространяется заключение договора страхования без прямого контакта страхователя с представителями страховщика или страховыми агентами путем современных средств связи и коммуникаций. В данном случае заключение договора страхования происходит без каких-либо предварительных условий со стороны страховщика.

Андеррайтинг в ДМС должен быть направлен и на исключение другой проблемы – возможной кумуляции страховых случаев, когда существует вероятность наступления заболеваний у большого числа застрахованных (например, при коллективном страховании) или при концентрации значительного числа заключенных договоров страхования на одной территории.

При оценке рисков важно также учитывать существующую кумуляцию рисков, когда заболевание одной болезнью может спровоцировать обострение другой – хронической, в связи с чем возрастает вероятность выплат по нескольким страховым событиям одновременно.

При заполнении заявления оговаривается срок действия договора страхования. Договор страхования может быть заключен на:

9неопределенный срок – пока у страхователя есть заинтересованность в продолжении договора;

9на определенный срок: от года и более;

9на конкретный кратковременный период: на время зарубежной поездки, отдыха и др.

Вусловиях текущей инфляции в России долгосрочные страховые программы невыгодны для страхователей, поэтому страховые контракты заключаются сроком на один год и ориентируются на осуществление текущих выплат за счет страховых взносов, поступающих в данный финансовый год.

Договор ДМС может предусматривать преддоговорной период, так называемый «период ожидания», цель которого – исключить случаи преднамеренного заключения договоров с лицами, ожидающими наступления болезни или уже имеющими данное страхуемое заболевание. Дополнительно период ожидания обеспечивает страховщику накопление средств для осуществления последующих выплат.

Договор заключается в соответствии с Правилами ДМС, определяющими основные экономико-правовые аспекты предлагаемого стра-

ховщиком медицинского страхования. Правилами ДМС устанавливаются программы ДМС, которые содержат:

♦перечень медицинских услуг, входящих в страховое покрытие;

♦шкалу страховых сумм, в пределах которых может заключаться договор страхования;

♦лимиты ответственности страховщика по отдельным видам медицинских услуг;

♦опционы с указанием размеров дополнительного страхового взноса;

♦шкалу страховых премий, соответствующих шкале предлагаемых страховых сумм;

♦перечень медицинских учреждений, обслуживающих данную программу;

♦период страхования.

Наиболее распространены следующие программы ДМС:

Программа №1 предусматривает организацию предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования в учреждениях здравоохранения и у частнопрактикующих врачей, имеющих лицензию установленного образца, оказывающих ам- булаторно-поликлиническую помощь;

Программа №2 предусматривает заключение договора страхования на условиях организации предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих стационарную помощь;

Программа №3 предусматривает заключение договора страхования на условиях организации предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих амбулаторно-поликлиническую и стационарную помощь (комплексная программа медицинского страхования).

Число страховых случаев по Правилам ДМС может быть неограниченным. Страховой случай в ДМС считается урегулированным, когда по медицинским показаниям исчезает необходимость дальнейшего лечения. Урегулирование страхового случая в ДМС также имеет свои особенности, а именно:

он растянут во времени;

его длительность определяется технологией и методикой лечения и устанавливается медицинским учреждением или частнопрактикующим врачом;

медицинские услуги по нему должны быть предоставлены аккредитованными страховщиком медицинскими учреждениями (врачами), затраты на медицинскую помощь (лекарства, другие медикаменты) должны быть подтверждены рецептами.

Страховые выплаты могут производиться в виде:

•суммы, указанной в счете медицинского учреждения;

•аннуитета (ренты) (например, в случае потери трудоспособности на длительный период времени);

•единовременно (принцип «первого диагноза»);

•за каждый день лечения (пребывания в больнице) (в процентах от страховой суммы или по твердо установленным размерам).

Оплата медицинской помощи в ДМС может осуществляться разными способами.

1.Медицинское учреждение выставляет счет страхователю, который, оплачивая его, предъявляет затем в страховую компанию. Страховая компания компенсирует ему расходы на лечение, либо клиент, получив счет, направляет его страховщику для оплаты.

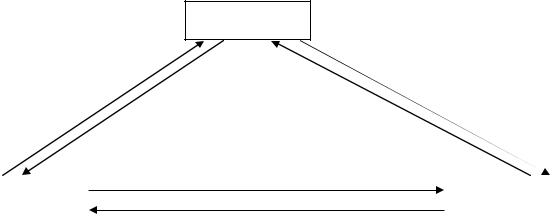

2.Более распространенным является способ оплаты медицинских услуг без участия застрахованного клиента, когда медицинское учреждение направляет счет на оплату предоставленных услуг непосредственно страховой компании (рис. 2.3). Счета могут выставляться за согласованные страховщиком и медицинским учреждением периоды по целым группам пролеченных клиентов, застрахованных данной страховой компанией.

страховщик

|

|

|

|

|

|

|

|

|

|

|

договор |

|

|

|

|

|

|

|

|

|

|

|

|

|

страхования |

|

|

|

счет |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оплата |

|

|

страховой |

|

|

|

|

||

|

|

|

|

счета |

|

|

взнос |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

лечение |

|

|

|

|

|

||

медицинское |

|

|

|

|

|

|

страхователь |

||||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

учреждение |

|

|

|

полис страхо- |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

вания |

|

|

|

|

|||

Рис. 2.3. Схема оплаты медицинской помощи в ДМС

3.В случае получения медицинской помощи в собственных медицинских учреждениях страховой компании и замкнутых финансовых потоках оплата медицинских услуг производится по утвержденной смете расходов.

4.Предварительная оплата медицинских услуг страхователю (до наступления страхового случая) имеет место, например, при направлении застрахованного на лечение за рубеж или медицинское учреждение, не являющееся партнером данного страховщика.

5.Оплата страховщиком всех необходимых застрахованному медицинских услуг в течение года с последующей (в конце календарного года) доплатой перерасхода аккумулированных средств страховых взносов по определенным видам лечения. Страховая компания в данном случае выступает своеобразным кредитором. Обычно такие условия

предоставления медицинских услуг предлагаются при коллективном страховании с участием работодателя.

Аналогично другим видам страхования в ДМС существует стандартный набор исключений из страхового покрытия. Страховая вы-

плата (оплата медицинских расходов) не производится, если:

заболевание явилось результатом несчастного случая вследствие военных действий или военной службы;

заболевание наступило вследствие преднамеренных действий застрахованного;

лечение производилось методами, не признанными официальной медициной или в медицинских учреждениях, не имеющих официальной аккредитации или лицензии.

ВДМС установлены общие основания для отказа страховщика произвести страховую выплату:

•умышленные действия страхователя, застрахованного лица или выгодоприобретателя, направленные на наступление страхового случая;

•совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

•сообщение страхователем страховщику заведомо ложных сведений об объекте страхования;

•получение травмы в состоянии алкогольного, наркотического или токсического опьянения;

•получение медицинских услуг, не предусмотренных договором страхования;

•получение медицинских услуг в учреждениях, не предусмотренных договором страхования.

Представленный обзор экономических основ ДМС является базовым, дающим общее представление о понятиях, принципах и классификации ДМС. Для более глубокого изучения данной темы авторы рекомендуют обратиться к специальной литературе, в том числе и из библиографического списка, приведенного в конце издания.

В заключение рассматриваемого вопроса хотелось бы выделить некоторые достоинства ДМС для его настоящих или потенциальных клиентов:

компенсация снижения качества бесплатной медицинской помощи, оказываемой за счет средств бюджета и ОМС;

возможность выйти за рамки ограниченной Территориальной программы предоставления бесплатной медицинской помощи;

возможность снижения разовых затрат на оплату медицинской помощи;

гарантия контроля страховщика за качеством оказываемых застрахованному лицу медицинских услуг, их соответствием перечню, гарантированному программой ДМС;

обеспечение оптимального соотношения цены и качества медицинской помощи, так как страховщики профессионально работают на

рынке медицинских услуг и, соответственно, хорошо ориентированы в ценах, условиях и сервисе медицинской помощи в различных лечебнопрофилактических учреждениях.

ГЛАВА 3

ПРАВОВЫЕ ОСНОВЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

Главные права и обязанности сторон договора состоят в безупречном юридическом оформлении своих отношений.

Экономические страховые отношения на практике принимают юридическую форму в соответствии с действующими правовыми нормами. К настоящему времени можно считать, что минимально необходимые правовые основы для реализации медицинского страхования в России созданы. Правовой характер отношений в ДМС имеет договорную и деликтную основы. В рамках деликтного права ДМС в России регулируется двумя федеральными законами: «Об организации страхового дела в Российской Федерации»19 и «О медицинском страховании граждан в Российской Федерации»20, а также главой 48 Гражданского кодекса Российской Федерации. Полный перечень нормативных актов, регулирующих медицинское страхование в целом, и ДМС в частности, приведен в конце настоящего издания.

В рамках договорных обязательств отношения между субъектами ДМС определяются двумя основными договорами:

¾ДМС, заключаемого страховщиком и страхователем;

¾на оказание лечебно-профилактической помощи, заключаемого страховщиком и медицинским учреждением.

Экономя время самостоятельного читателя на изложении положе-

ний доступных законодательных актов, регулирующих договоры ДМС, остановимся на его наиболее значимых правовых условиях, а также тех положениях, которые в настоящее время имеют дискуссионный характер.

Договоры ДМС заключаются на основании устного или письменного заявления страхователя. Заявление о ДМС является офертой о вступлении в договор. Оферта исходит от страхователя и обычно выражается в заполнении заявления по специальной форме, разработанной страховщиком, в которой содержатся существенные условия заявляемого на страхование риска, «связанного с затратами на оказание медицинской помощи при возникновении страхового случая»21.

19Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 г.

№4015-1 (ред. 20.11.1999).

20О медицинском страховании граждан в Российской Федерации: Закон РФ от

28.06.1991 г. №1499-1 (ред. 01.07.1994).

21Там же. Ст. 3.