Добровольное медицинское страхование Основы современной практики - Грищенко Н.Б и др

..pdf6. Другие совместные программы, например, в области науко-

емкой медицины. Средства, вкладываемые страховщиками в такие программы, являются долгосрочными финансовыми вложениями, что требует отвлечения значительных средств страховщиков на длительное время. Однако в рамках такого финансирования при появлении новых технологий или методов лечения и терапии, страховщики получают значительное конкурентное преимущество при их реализации в рамках ДМС. Страховые компании также могут принимать на ответственность и часть рисков, связанных с внедрением новых (первоначально рискованных) технологий, способствуя, таким образом, инновационным процессам в системе здравоохранения.

7. ДМС, при котором страхователь оплачивает часть стоимости медицинских услуг, формирует чувство ответственности у них за состояние и укрепление своего здоровья, определяет более ответственное отношение застрахованных к потреблению медицинской помощи, повышает осведомленность о ее стоимости, способствуя, таким образом, разви-

тию социально-этической культуры и пропаганде здорового образа жизни5.

Перспективны направления сотрудничества системы здравоохранения и страховщиков в рамках других видов страхования: профессиональной ответственности врачей, смертельно опасных заболеваний6, ответственности за качество медицинских услуг и др.

В заключение необходимо отметить, что ДМС, безусловно, не является единственным источником финансирования и формой организации контроля и оплаты медицинских услуг. Для более комплексного определения перспектив системы здравоохранения должны быть учтены и другие формы финансирования и контроля за качеством медицинской помощи, рассмотрение которых не входит в тематику настоящего издания.

5И это в прямых интересах страховщика: при увеличении количества застрахованных – уменьшение числа страховых выплат.

6Положения и условия страхования смертельно опасных заболеваний рассматриваются в 4 главе.

ГЛАВА 2

ЭКОНОМИЧЕСКИЕ ОСНОВЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Суть добровольного медицинского страхования, как и любого другого явления, всегда постоянна. Изменчивым может быть лишь его содержание.

Добровольное медицинское страхование является одним из видов самостоятельной отрасли финансов – страхования. Предваряя рассмотрение экономических основ добровольного медицинского страхования, остановимся на некоторых базовых принципах страхования и организации страхового дела.

По своей сути страхование – это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)»7.

В страховании как в двухстороннем процессе в обязательном порядке участвуют две стороны: страховщик и страхователь.

Страховщик – это юридическое лицо, созданное для осуществления страховой деятельности и получившее соответствующую лицензию. Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

Страхователь – это юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся страхователем в силу закона8.

Объективный характер процесса страхования выделяет его в самостоятельную финансовую категорию наряду с финансами и кредитом, имеющую ряд присущих ей особенностей.

Во-первых, страховые фонды образуются исключительно на осно-

ве денежных перераспределительных отношений, обусловлен-ных наличием страхового риска как вероятности и возможности наступле-

7Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 г.

№4015-1 (ред.20.11.1999). Ст. 2.

8Там же. Ст. 5, 6.

ния страхового случая, способного нанести материальный или иной ущерб.

Во-вторых, для страхования характерна замкнутая раскладка ущерба, связанная с солидарной ответственностью страхова-

телей – участников страхового фонда – за ущерб.

В-третьих, страхование предусматривает перераспределение или

выравнивание ущерба по территории и во времени.

В-четвертых, в страховании происходит сочетание индивиду-

альных и групповых интересов страхователей.

В-пятых, для страхования характерна возвратность мобилизо-

ванных в страховой фонд страховых платежей. Виды личного страхования: страхование на дожитие, пенсионное страхование и другие имеют накопительный характер, что сближает в этом отношении банковскую и страховую деятельность.

В-шестых, страхование предусматривает эквивалентность от-

ношений страхователя и страховщика, самоокупаемость стра-

ховой деятельности в условиях рыночной экономики. Принципиальной особенностью страхования является создание

страховых фондов, формируемых за счет взносов страхователей, из которых впоследствии производятся страховые выплаты. В настоящее время выделяют следующие основные организационные формы страховых фондов:

¾государственные фонды;

¾фонды самострахования;

¾фонды страховых компаний.

Государственные страховые фонды формируются в целях на-

циональной безопасности и социальной поддержки за счет обязательных платежей граждан и юридических лиц. Страховой фонд на уровне государства – часть национального дохода, выделяемая в виде резерва материальных или денежных средств для ликвидации последствий стихийных бедствий, катастроф, аварий и для оказания помощи гражданам в случае потери трудоспособности, наступления старости и других событий. Примеры национальных страховых фондов в России – Пенсионный фонд России, Фонд обязательного медицинского страхования, Фонд катастроф и др. Средства государственных страховых фондов используются в строгом соответствии с законодательно установленными нормативами и при наличии определенных условий для материального обеспечения и оказания помощи.

Фонды самострахования формируются на уровне предприятий и индивидов на добровольной или обязательной основе. Так, для акционерных обществ законодательством предусматривается обязательность создания страхового (резервного) фонда в размере не менее 15% от уставного капитала. В остальных случаях страховые фонды предприятий формируются по решению учредителей и расходуются на непредвиденные случаи согласно определенным направлениям. Граждане использу-

ют для компенсации неожиданных ущербов личные накопления (денежные, материальные, натуральные).

Фонды страховых компаний (фонды страховщика) являются коллективными страховыми фондами, которые образуются, как правило, на добровольной основе за счет взносов предприятий и населения как альтернатива фондам самострахования.

В рамках системы образования страховых фондов сложились два направления страховой деятельности:

государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социальное выравнивание и обеспечение минимума благосостояния;

индивидуальное страхование физических и юридических лиц, имеющее коммерческий характер и основанное, как правило, на принципе добровольности и осуществляемое страховыми компаниями.

Сравнительная характеристика этих двух направлений страховой деятельности приведена на примере страхования физических лиц и представлена в таблице 2.1.

Таблица 2.1

Сравнительная характеристика государственного социального и коммерческого страхования9

Государственное социальное |

Индивидуальное (коммерче- |

страхование |

ское) страхование |

|

Цели |

гарантирование необходимого уров- |

гарантирование достигнутого |

ня жизни |

уровня благосостояния и его уве- |

|

личение |

Организация |

и управление |

осуществляются государственными |

осуществляются учредителями |

органами власти, но формируемые |

коммерческих страховых компаний |

страховые фонды являются само- |

и обществ взаимного страхования |

стоятельными юридическими и фи- |

|

нансовыми организациями |

|

Юрисдикция |

|

обязательное (установлено законом) |

добровольное |

Источники |

финансирования |

страховые взносы работодателей и |

страховые взносы граждан |

работников, дотации государства |

|

Принципы |

возмещения |

принцип солидарности |

принцип эквивалентности |

Формы социальных выплат |

|

пособия и компенсации, устанавли- |

страховые возмещения и обеспе- |

ваемые государственным законода- |

чения, закрепляемые индивиду- |

тельством |

альными договорами страхования |

9 Основы страховой деятельности: Учебник. М., 1999. С. 35.

Параллельное функционирование систем государственного социального и коммерческого страхования является неотъемлемой частью практически любой экономической системы. В дальнейшем предметом настоящей работы будет коммерческое медицинское страхование в оп-

ределении, приведенном выше.

Страховая деятельность разделяется на отдельные отрасли, ко-

торые формируются по принципу однородности рисков. Основным критерием классификации отраслей страхования является определение

объектов страхования (видов риска). Объектами страхования мо-

гут быть не противоречащие законодательству Российской Федерации имущественные интересы10:

•связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

•связанные с владением, пользованием, распоряжением имуществом

– имущественное страхование;

•связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причиненного

юридическому лицу – страхование ответ-ственности.

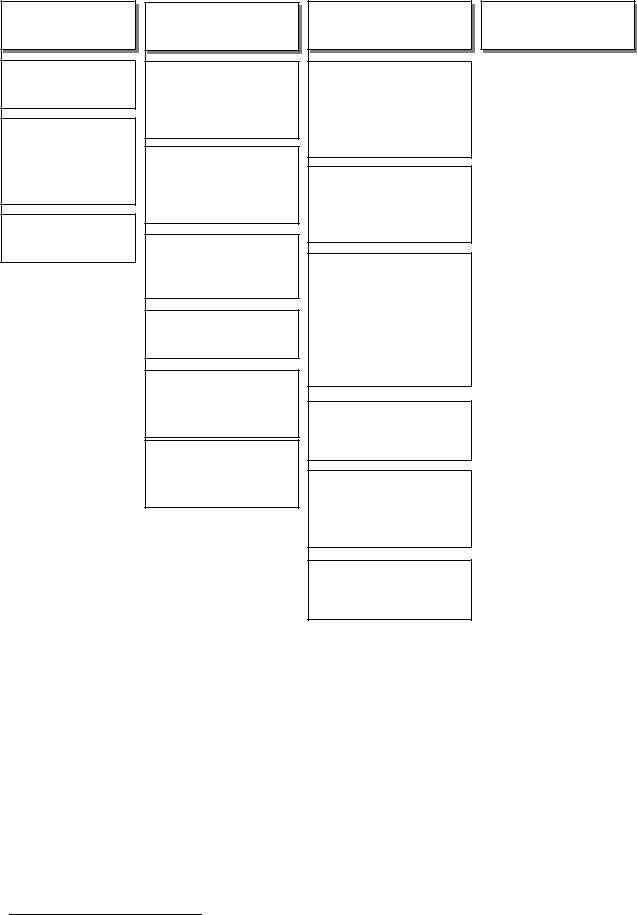

На рисунке 2.1 приведена отраслевая классификация, применяемая для целей лицензирования в России. Отдельным видом деятельности представлено перестрахование.

Для конкретизации страховых интересов предприятий, организаций и граждан, внутри отдельной отрасли далее различаются подотрасли и более узкие виды страхования. Так, в личном страховании можно выделить подотрасль – страхование жизни, включающее следующие виды: страхование детей, страхование на случай смерти и утраты трудоспособности, страхование пенсий и т.д.11

По форме страхования различают:

•обязательное, осуществляемое на основе требований законодательства страны в рамках установленного перечня и условий страхования. Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества;

•добровольное, осуществляемое по взаимной договоренности страховщика и страхователя, виды и условия которого определяются самими страховщиками исходя из возможностей, спроса на виды страхования и т.д. при соблюдении действующего в стране законодательства.

По форме организации различают групповое и индивидуальное страхование.

10Об организации страхового дела в Российской Федерации: Закон РФ. Ст. 4.

11В странах ЕЭС принята следующая классификация – страхование жизни и страхование иных видов, чем страхование жизни.

Личное страхование

Страхование

жизни

Страхование от несчастных случаев и болезней

Медицинское

страхование

Имущественное

страхование

Страхование средств наземного транспорта

Страхование средств воздушного транспорта

Страхование средств водного транспорта

Страхование грузов

Страхование других видов имущества

Страхование финансовых рисков

Страхование Перестрахование ответственности

Страхование гражданской ответственности владельцев автотранспорта

Страхование гражданской ответственности перевозчика

Страхование гражданской ответственности предприятий – источников повышенной опас-

ности

Страхование профессион. ответственности

Страхование ответственности за неисполнение обязательств

Страхование иных видов гражданской ответственности

Рис. 2.1. Классификация лицензируемых видов страхования

в Российской Федерации

Определив некоторые основы страхования, перейдем к предмету настоящей работы – ДМС. Медицинское страхование в нашей стране осуществляется в двух основных формах: обязательной и добровольной, каждая из которых имеет свои особенности, принципы и порядок проведения страхования.

В Законе РФ «О медицинском страховании граждан в Российской Федерации» основная цель медицинского страхования сформулирована следующим образом: «…гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия»12.

12 О медицинском страховании граждан в Российской Федерации: Закон РФ от

28.06.1991 г. №1499-1 (ред. 01.07.1994). Ст. 1.

Исходя из общей цели, можно выделить несколько частных задач:

¾социальные задачи – охрана здоровья населения, обеспечение его воспроизводства, развитие медицинского обслуживания;

¾экономические задачи: финансирование здравоохранения, улучшение его материальной базы, защита доходов граждан и их семей, пе-

рераспределение средств, идущих на оплату медицинских услуг, между различными группами населения.

Обязательное медицинское страхование (ОМС) – один из наи-

более важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России ОМС является государственным и всеобщим для населения. Это означает, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации ОМС, устанавливает тарифы взносов, круг страхователей и создает специальные государственные фонды для аккумуляции взносов на обязательное медицинское страхование. Всеобщность ОМС заключается в обеспечении всем гражданам равных гарантированных возможностей получения медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами ОМС.

Добровольное медицинское страхование (ДМС) аналогично обязательному медицинскому страхованию и преследует ту же социальную цель – предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта общая цель достигается двумя системами разными средствами.

Во-первых, ДМС, в отличие от ОМС, является отраслью не социального, а коммерческого страхования. ДМС наряду со страхованием жизни и страхованием от несчастных случаев относится к сфере личного страхования.

Во-вторых, как правило, ДМС дополняет систему ОМС, обеспечи-

вая гражданам возможность получения медицинских услуг сверх установленных в программах ОМС или гарантированных в рамках государственной бюджетной медицины.

В-третьих, несмотря на то, что и та, и другая системы страховые,

ОМС использует принцип солидарности, а ДМС – принцип страховой эквивалентности. По договору ДМС застрахованный получает те виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия.

В-четвертых, участие в программах ДМС не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или профессионального коллектива.

Таким образом, социально-экономическое значение ДМС заклю-

чается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики, при-

менения наиболее современных медицинских технологий, обеспечения комфортных условий лечения.

Сравнительная характеристика ОМС и ДМС по основным отличительным признакам приведена в таблице 2.2.

Существует принципиальная классификация ДМС в зависимости от

характера направленности затрат:

1.Страхование здоровья, при котором компенсируются затраты, связанные с поддержанием и сохранением здоровья. Данное направление ориентировано не на увеличение объемов ДМС как такового в ре-

зультате роста заболеваемости, а на достижение высокого уровня здоровья населения13. ДМС рассматривается как составляющая общественной системы охраны здоровья, наряду с другими приоритетными направлениями: общественной гигиеной, социальным обеспечением, ОМС, медицинским обслуживанием некоторых групп населения за счет средств государства. Именно такое содержание ДМС характерно, в частности, для японской системы здравоохранения, где целевая направленность ДМС вытекает из общей государственной политики профилактики, превентивных мер в предотвращении заболеваемости и формировании национальной идеи здорового образа жизни. Страховые компании в данном случае рассматриваются не только как посредники в оплате медицинских услуг, но и выступают в качестве организаций поддержания здоровья.

Конечно, такой подход к ДМС возможен только при высоком уровне платежеспособности и финансовой обеспеченности всех участников: государства, страховых организаций и граждан, отсутствие которого выступает препятствием для реализации данной модели ДМС в настоящее время в России. Однако именно принцип страхования здоровья в перспективе должен стать определяющей чертой отечественного медицинского страхования, его превентивного и профилактического характера, так как пословица «скупой платит дважды» является интернациональной.

2.Страхование затрат на медицинскую помощь, при котором компенсируются затраты, связанные с лечением и восстановлением здоровья. Данный подход направлен на лечение уже фактически наступивших заболеваний, хотя в определенной степени и он предусматривает проведение профилактических мероприятий. Необходимо отметить, что при всем принципиальном несовпадении с первым подходом данная модель ДМС в общественной системе может быть социально эффективной, примером тому является положительный опыт большинства развитых стран: Германии, Франции, Великобритании. В этом направлении развивается ДМС и в нашей стране.

13 Конечно, основными факторами высокого уровня здоровья населения являются условия и уровень жизни граждан страны. ДМС рассматривается при этом как дополнительный механизм в реализации общей государственной политики, цель которой – всестороннее развитие человека, поддержание и сохранение его здоровья.

Таблица 2.2

Сравнительная характеристика ОМС и ДМС

Признаки сравне- |

ОМС |

ДМС |

ния |

|

|

основная цель |

обеспечение населения |

дополнение медицин- |

|

гарантированными объе- |

ской помощи сверх га- |

|

мами медицинской по- |

рантированных объемов |

|

мощи |

|

задачи страхова- |

социальные |

социальные и коммер- |

ния |

|

ческие |

вид страхования |

государственное соци- |

коммерческое, страхо- |

|

альное |

вание жизни |

характер охвата |

всеобщее или массовое |

индивидуальное или |

|

|

групповое |

страховые органи- |

государственные или |

различных форм собст- |

зации |

контролируемые государ- |

венности |

|

ством |

|

принципы возме- |

солидарности |

эквивалентности |

щения |

|

|

правила и условия |

государством, террито- |

страховыми организа- |

страхования опре- |

риальной программой |

циями, договором между |

деляются |

ОМС |

страховщиком и страхо- |

|

|

вателем |

плательщики |

страхователи – работо- |

страхователи – юриди- |

страховых взносов |

датели, государство (ор- |

ческие и физические |

|

ганы местной исполни- |

лица |

|

тельной власти) |

|

источник средств |

взносы работодателей, |

личные доходы граждан, |

|

бюджет |

доходы работодателей |

система контроля |

определяется государст- |

устанавливается дого- |

качества |

венными органами |

вором между субъекта- |

|

|

ми страхования |

использование до- |

только для основной дея- |

для любой коммерче- |

ходов |

тельности – медицинско- |

ской и некоммерческой |

|

го страхования |

деятельности |

возможность со- |

с ДМС |

с ОМС или другими ви- |

четания с другими |

|

дами страхования жизни |

видами страхова- |

|

|

ния |

|

|

внешний контроль |

Фонды ОМС, Федераль- |

Федеральный орган ис- |

за медицинскими |

ный орган исполнитель- |

полнительной власти по |

страховыми орга- |

ной власти по надзору за |

надзору за страховой |

низациями |

страховой деятельностью |

деятельностью |

Предметом ДМС являются расходы на необходимое с медицинской точки зрения медицинское обслуживание застрахованного лица в случае болезни или при несчастном случае. Исходя из возможностей современной медицины и потребностей клиентов, страховые организации разрабатывают Правила страхования, а затем конкретизируют их, составляя различные программы ДМС.

Объектом ДМС являются имущественные интересы страхователя или застрахованного лица, связанные с затратами на получение медицинской помощи при наступлении страхового случая.

Под страховым случаем в ДМС понимают обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью, предусмотренной договором (полисом) страхования.

Субъектами ДМС являются:

¾страховая компания;

¾страхователь;

¾застрахованный;

¾лечебно-профилактическое учреждение.

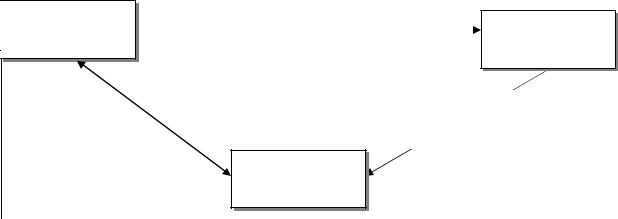

Принципиальный порядок взаимоотношений между субъектами ДМС приведен на рисунке 2.2.

страхователь

застрахованные |

|

|

|

|

|

|

|

|

|

|

|

|

получение |

|

|

|

|

|

|

|

|

|

|

медицинской |

|

|

|

|

помощи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заключение договора страховщик

страхования

заключение договора на оказание медицинской помощи

медицинское

учреждение

Рис. 2.2. Принципиальный порядок взаимоотношений между

субъектами ДМС

Страхователями выступают физические и юридические лица. Страхователи – физические лица заключают договоры страхования в свою пользу или о страховании третьих лиц в пользу последних (за-

страхованных). Страхователи – юридические лица заключают со стра-

ховщиком договоры о страховании только третьих лиц в пользу последних (застрахованных). Если полис (договор) медицинского страхования предусматривает сбережение внесенных страховых премий и имеет накопительный характер, то в полисе (договоре) страхования может быть указан выгодоприобретатель, получающий денежные выплаты в случае смерти страхователя (застрахованного).