Вопрос 10. Эконометрическая модель и задача ее построения. Проблема идентификации систем одновременных уравнений.

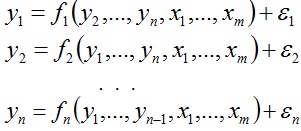

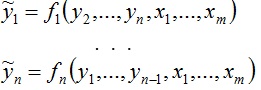

Эконометрические модели в специальном их понимании являются системами одновременных уравнений и представляют собой результат статистического оценивания параметров системы математических соотношений, которые характеризуют определенную экономическую концепцию либо некоторое представление исследователя о взаимосвязи явлений и процессов в рамках изучаемой эмпирической системы. В СОУ могут входить регрессии и более специфические выражения, описывающие тренды отдельных переменных, и тождества, связывающие некоторые переменные.

Все переменные делятся на эндогенные и экзогенные переменные.

Экзогенные переменные — это переменные, задаваемые автономно, вне модели. Предопределенные переменные представляют собой всю совокупность экзогенных переменных и лаговых эндогенных переменных модели.

Эндогенные — это такие переменные, значения которых определяются внутри изучаемой системы в процессе ее функционирования. Их уровни формируются непосредственно под воздействием экзогенных переменных, а также во взаимодействии друг с другом, т.е. под воздействием предопределенных переменных.

Таким образом, под собственно эконометрической моделью понимается система взаимообусловленных зависимостей. Часть из них носит статистический характер (поведенческие соотношения). Другая часть представляет собой систему тождеств, или балансовых соотношений модели и служит для установления соответствующих ограничений, либо пропорций между структурными элементами эконометрической модели.

Обобщенное представление эконометрической модели: |

Структурное выражение СОУ в матричной форме: |

|

|

|

|

где

Гт*ту

— матрица параметров коэффициентов

эндогенных переменных; Ат*тx

—

матрица параметров коэффициентов

предопределенных переменных; Е(p)

— вектор случайных возмущений; т

— общее количество одновременных

уравнений в системе; ту

— количество эндогенных переменных;

тх

— количество предопределенных переменных;

р —

число уравнений, содержащих случайную

составляющую, причем р

т.

т.

Проблема идентифицируемости в системах одновременных уравнений

Платой за проблему коррелируемости некоторых объясняющих переменных структурной формы эконометрической модели с модельными остатками становится порождение неопределенности в расчете параметров структурной формы системы, т.е. так называемая проблема идентифицируемости. Тип идентифицируемости уравнения системы одновременных уравнений определяется относительно возможности или невозможности вычисления структурных параметров модели через параметры ее приведенной формы.

Уравнение структурной формы эконометрической модели называется точно идентифицируемым, если все участвующие в нем неизвестные коэфф. однозначно восстанавливаются по коэффициентам приведенной формы.

Уравнение структурной формы называется сверхидентифицируемым, если все участвующие в нем неизвестные коэффициенты восстанавливаются по коэффициентам приведенной формы, причем некоторые из его коэффициентов могут принимать одновременно несколько числовых значений, соответствующих одной и той же приведенной форме. Это возможно для случая, когда коэффициентов приведенной формы больше, чем коэффициентов структурной.

Уравнение структурной формы называется неидентифицируемым, если хотя бы один из участвующих в нем неизвестных коэффициентов не может быть восстановлен по коэффициентам приведенной формы. В этом случае числа коэффициентов приведенной модели не хватает для вычисления параметров структурной формы.

Условия идентифицируемости систем:

1. Число уравнений системы должно быть равно числу анализируемых эндогенных переменных, т. е. т = ту; матрица Гт*тy должна быть невырожденной (необходимое условие).

2. Матрица наблюдений предопределенных переменных модели Х(п*тx ) должна иметь полный ранг тх, при этом, очевидно, что п >> ту + тх (необходимое условие).

3. Среди исключающих априорных ограничений не должно быть одинаковых (необходимое условие).

4. Число исключенных из i-го уравнения системы предопределенных переменных должно быть не меньше числа включенных в него эндогенных переменных, уменьшенного на единицу (необходимое условие).

5. Ранг матрицы коэффициентов приведенной формы определяется как ту — 1 (необходимое и дост. условие).

Последнее условие ввиду возможности его проверки только после оценивания приведенных коэффициентов модели часто заменяют правилом проверки свойств подматрицы исходной структурной формы модели. Уравнение считается идентифицируемым, если ранг матрицы, составленной из коэффициентов переменных, не вошедших в рассматриваемое уравнение системы, равен (больше) (ту — 1), а ее определитель не равен нулю (условие ранга). Выполнение последнего требования гарантирует выполнение всех остальных условий, обратное неверно.

На практике часто ограничиваются лишь проверкой допустимых условий идентифицируемости, в частности четвертого условия идентифицируемости, нередко называемого «условием порядка»:

Характер уравнения |

Формальное условие |

Возможность оценки |

Идентифицируемо |

EPR = IEN - 1 |

Оценка возможна с помощью КМНК, 2МНК |

Сверхидентифицируемо |

EPR > IEN - 1 |

Оценка возможна с помощью 2МНК либо других специальных методов; решение неединственно |

Неидентифицируемо |

EPR < IEN - 1 |

Оценка невозможна |

EPR — количество предопределенных переменных, не входящих в уравнение, но присутствующих в модели.

IEN — количество эндогенных переменных, включенных в уравнение.