Вопрос 4. Общая методика прогнозирования на основе эконометрических методов и моделей.

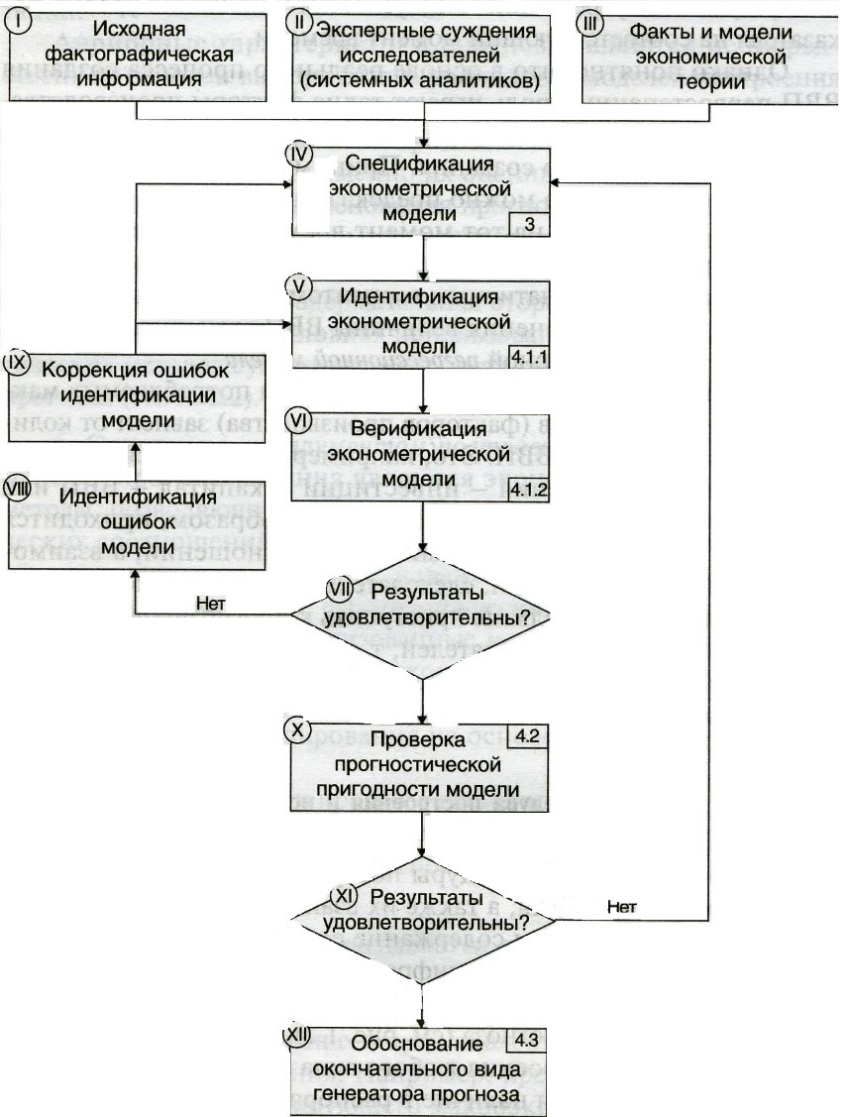

Основой

для построения любого вида эконометрической

модели является фактографическая

информация (статистика

об объекте исследования), экспертные

суждения относительно

наблюдаемых особенностей функционирования

объекта исследования, а так же факты и

модели, полученные из экономической

теории.

Основой

для построения любого вида эконометрической

модели является фактографическая

информация (статистика

об объекте исследования), экспертные

суждения относительно

наблюдаемых особенностей функционирования

объекта исследования, а так же факты и

модели, полученные из экономической

теории.

Этап спецификации представляет собой понимание логики развития объекта. Это сводится к корректному выбору и анализу состава переменных модели (обоснование экзогенных и эндогенных и их тестирование, обоснование метода реализации модели).

Этап идентификации – это оценка параметров множества специфицированных моделей.

Этап верификации (оценка валидности) – это проверка качества сделанных на этапе идентификации модели), т.е. оценка информационной пригодности. Если модель не удовлетворяет заданным требованиям к качеству, то она исключается из исследования, либо происходит идентификация ошибок с последующей корректировкой.

Этап проверка прогностической пригодности – это определение степени пригодности множества оставшихся моделей, в случае неудовлетворительных результатов, необходимо вернуться на этап спецификации.

Этап обоснования окончательного вида генератора прогноза проводится на всем объеме данных.

После всех этапов проводится эксплуатация генератора прогноза, анализ результатов и формулировка выводов.

Вопрос 5. Задача восстановления критерия оптимальности социально-экономического объекта по нескольким принятым решениям. Вопрос 6. Способы усреднения групповой экспертной информации.

В настоящее время распространены экспертные опросы в которых опрашиваемых просят выставить баллы объектам, а затем рассчитывают средние баллы и рассматривают их как интегральные оценки, выставленные коллективом опрошенных.

Из презентации Аксюк (методы усреднения: по сумме рангов, по среднему рангов, по медиане ранга, по

нормированному рангу.)

Метод суммы рангов: Необходимо найти сумму рангов для каждого проекта и затем переназначить ранг. (например самой меньшей сумме присвоить ранг 1)

Метод средних арифметических рангов. Для этого прежде всего подсчитывается сумма рангов, присвоенных проектам. Затем эта сумма делится на число экспертов, в результате рассчитан средний арифметический ранг (именно эта операция дала название методу). По средним рангам строится итоговая ранжировка (в другой терминологии - упорядочение), например исходя из принципа - чем меньше средний ранг, чем лучше проект.

В том случае, если ответы экспертов измерены в порядковой шкале для них неправомерно проводить усреднение методом средних арифметических. Надо использовать метод медиан.

Метод медиан рангов. Надо взять ответы экспертов, соответствующие одному из проектов, например, проекту Д это ранги 5, 5, 1, 6, 8, 5, 6, 5, 6, 5, 7, 1. Затем их надо расположить в порядке неубывания (проще было бы сказать - "в порядке возрастания", но поскольку некоторые ответы совпадают, то приходится использовать непривычный термин "неубывание"). Получим последовательность: 1, 1, 5, 5, 5, 5, 5, 6, 6, 6, 7, 8. На центральных местах - шестом и седьмом - стоят 5 и 5. Следовательно, медиана равна 5.

Если

же просят оценить в какой интервал

оценок попадает оценка определенного

проекта, то сначала определяют медианный

интервал, в пределах которого находится

медиана, а затем — значение медианы по

формуле:

где

где

Метод

нормировнных рангов:

Расчет нормируемых рангов предполагает

построение итогового упорядочивания

объектов сравнения в соответствии с

вектором усредненной оценки объектов

r,

учитывающим коэффициенты относительной

значимости

отдельных оценок объектов i

для каждого эксперта j.

Таким образом сначала рассчитываются

коэффициенты w:

отдельных оценок объектов i

для каждого эксперта j.

Таким образом сначала рассчитываются

коэффициенты w:

,

а затем – усредненная всеми экспертами

оценка

,

а затем – усредненная всеми экспертами

оценка

для каждого объекта.

для каждого объекта.

.

.

Все упомянутые методы работы с ранжировками, кроме метода нормированных рангов, предполагают предварительную стандартизацию ранжировок.