Вопрос 16. Задача восстановления критерия оптимальности объекта хозяйствования по принятому решению.

В практике управления и прогнозирования деятельности крупных функционально и иерархически разветвленных систем особое место занимает задача определения весов частных критериев в критерии оптимальности социально-экономического объекта. Рассмотрим эту проблему в предположении о линейном характере зависимостей в дескриптивной модели планирования производственно-хозяйственной деятельности объекта.

Итак, пусть на практике в неявной форме фирмой решается следующая задача среднесрочного планирования:

Ax=b (1)

.

.

При

этом фирма в своих решениях руководствуется

некоторой системой неявных предпочтений

относительно целей своей деятельности.

Формально эта система выражается

структурой вектора

.

Именно эта система и важна для управляющего

звена.

.

Именно эта система и важна для управляющего

звена.

Для

восстановления весов

можно воспользоваться условиями

Куна-Таккера в векторном виде. Это

необходимые и достаточные условия

достижения максимума целевой функции

задачи (1) в точке х0.

Для задачи (1) эти условия имеют вид:

можно воспользоваться условиями

Куна-Таккера в векторном виде. Это

необходимые и достаточные условия

достижения максимума целевой функции

задачи (1) в точке х0.

Для задачи (1) эти условия имеют вид:

,

,

(2) ,

(2) ,

где

- градиент функции

- градиент функции

в точке х0;

в точке х0;

– j-й

единичный столбец;

– j-й

единичный столбец;

-

множество индексов переменных, таких,

что хj0=0,

то есть

-

множество индексов переменных, таких,

что хj0=0,

то есть

.

.

Таким

образом, х0

является оптимальным планом задачи

(1) в том и только в том случае, если

удастся подобрать произвольные числа

yi, где i=1,m

и неотрицательные vj,

где

,

такие, что выполняется указанное

векторное равенство (2). Преобразуя его

и записывая в явном виде целевую функцию

задачи (2), получаем следующую систему

линейных уравнений:

,

такие, что выполняется указанное

векторное равенство (2). Преобразуя его

и записывая в явном виде целевую функцию

задачи (2), получаем следующую систему

линейных уравнений:

;

;

;

(3)

;

(3)

Общее решение системы (3) дает множество возможных весов , и если оно состоит из более чем одного элемента, то все допустимые наборы весов (L), входящие в него, могут использоваться для прогнозирования поведения социально-экономического объекта. Если же множество L пусто, это значит, что в формуле свертки использованы не все частные критерии или сама схема неправильно описывает систему предпочтений лица принимающего решения от имени объекта.

Вопрос 5. Задача восстановления критерия оптимальности социально-экономического объекта по нескольким принятым решениям.

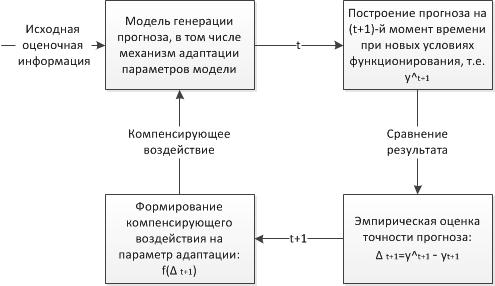

Вопрос 17. Принцип адаптивного прогнозирования. Оценка качества механизмов адаптации.

Модели алгоритмического сглаживания порядков выше нулевого с наличием механизма подстройки уровней или параметров модели часто именуются адаптивными моделями, а прогнозы, построенные на из базе – адаптивными прогнозами. Модели данного вида отличаются от остальных тем, что они отражают текущие свойства ряда и способны непрерывно учитывать эволюцию изучаемого процесса, выраженную посредством динамики временного ряда.

Простейший

пример:

В связи с принципами формальной организации процедур подстройки параметров моделей способы адаптации можно условно разделить на алгоритмические и эвристические. Наибольшего качества в своем развитии адаптационные механизмы достигают в нейросетевых, генетических и гибридных технологиях моделирования и прогнозирования.

Последовательность процедуры адаптации моделей:

Определение параметров прогнозирующей модели исходя из ретроспективной информации

Генерация прогноза на прогнозирующей модели

Проверка точности прогноза (по факту события или на тестовом множестве)

Подстройка параметров прогнозирующей модели с помощью компенсирующего воздействия

Адаптационные свойства модели заключаются в способности:

Своевременно выявить момент наступления изменений тенденций во временных рядах.

Быстро надлежащим образом модифицировать параметры модели

Требования к критериям качества прогноза:

Обладание достаточной чувствительностью к устойчивым изменениям тенденций

Минимальная реакция на случайные колебания в динамике рядов

Оценка качества адаптации:

Индикатор Брауна. Имеет вид:

где

где

Процедура использования индикатора (или «треккинг-сигнала», TS) Брауна:

Задается минимальное пороговое значение

Проверяется соотношение между

и

и

Далее,

если

– используется построенная модель,

если

– используется построенная модель,

если

– корректируется параметр

– корректируется параметр

модели Брауна.

модели Брауна.

Недостатки индикатора:

При выходе за границу, назад не обязательно возвращается, даже при нормальном режиме работы. Из-за этого необходимо контролировать во избежание ошибочных сигналов.

Даже если система будет давать абсолютно точный прогноз, может выйти за границу.

Индикатор Тригга. Имеет вид:

где

где

– сглаженная ошибка сигнала

– сглаженная ошибка сигнала

Индикатор TST лишен недостатков критерия Брауна и лежит в границах от -1 до 1. Крайние границы достигаются, когда ошибки постоянно имеют один знак. Обычно для практики вычислений рекомендуется подбирать параметры сглаживания γ≠β, желательно, чтобы γ<β

Автокорреляционный индикатор. Имеет вид:

где

где

– экспоненциально сглаженное значение

ковариации ошибок,

– экспоненциально сглаженное значение

ковариации ошибок,

Чаще всего в основе алгоритмических способов адаптивного прогнозирования лежат следующие модели:

Модификации моделей экспоненциального сглаживания Брауна

Модификация моделей Хольта

Модификация моделей Хольта-Уинтерса

Модификация моделей сезонностей Тейла-Вейджа