2.3. Мета й основні функції менеджменту

Система керування і її функції, як було сказано вище, спрямовані на досягнення поставлених цілей підприємства.

Ставлячи перед організацією визначені цілі, керівництво підтверджує те, до чого організація прагне.

При визначенні мети діяльності зазвичай виникають такі основні питання:

• які цілі вибрати й у якій послідовності їх поставити;

• наскільки актуальні такі цілі і як оцінюються можливості їхнього досягнення.

Намічаючи передбачувані цілі, необхідно виходити, насамперед, з думки тієї групи, заради якої організація і була утворена. На підприємстві це найчастіше думка власників, так що ціль тут може бути виражена в девізі: «Підприємство у своїй діяльності прагне до одержання прийнятного доходу для своїх власників». Тут підкреслюється одержання прибутку тому, що залежнол від його розміру власники вирішують, чи вкладати їм свої капітали в дане підприємство і чи варто ризикувати.

З іншого боку, споживачі не хочуть віддавати свої гроші власникам, але вони готові платити роздрібну ціну за товари, що, на їхній погляд, можуть задовольнити їхні потреби.

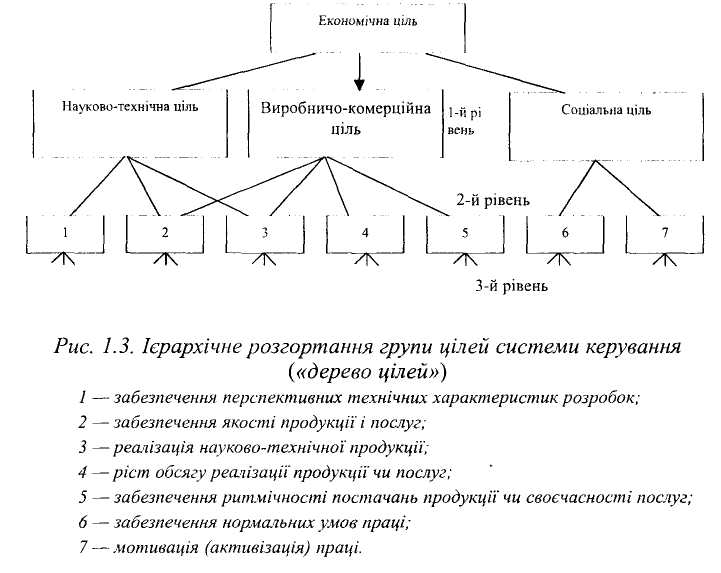

Усю сукупність цілей організації можна розділити на чотири види чи блоки: економічні, науково-технічні, виробничо-комерційні і соціальні.

Економічна мета — одержання розрахункової величини прибутку від реалізації продукції чи послуг.

Науково-технічна мета — забезпечення заданого рівня продукції і науково-технічних розробок, а також підвищення продуктивності праці за рахунок удосконалювання технології.

Виробничо-комерційна мета — виробництво і реалізація продукції чи послуг у заданому обсязі і з заданою ритмічністю.Соціальна мета — досягнення заданого ступеня задоволення соціальних потреб працівників, охорони праці і природоохоронних заходів.

На рис. 1.3. представлене ієрархічне розгортання групи цілей у трьох рівнях.

Останній, третій рівень цілей носить характер підцілей чи завдань і, в свою чергу, може мати ієрархічну структуру.

Мета, підцілі, завдання більш низького рівня повинні носити підтримуючий характер запланованих результатів більш високого рівня і нести в собі велику конкретність і вимірність.

Мета — це конкретні кінцеві стани і бажаний реально здійсненний результат, якого прагне домогтися група, працюючи разом.

Актуальність мети необхідно перевіряти щорічно чи в міру зміни основних факторів. Нестабільність різних зовнішніх і внутрішніх явищ змушує керівництво гнучко відноситися до поставлених завдань.В організацій можуть бути різноманітні цілі. Державні органи, вузи і некомерційні лікарні не прагнуть діставати прибуток, але їх хвилюють витрати. І це повинно знаходити своє відображення в наборі цілей.

Великі організації мають багато цілей, малі підприємства — одну чи трохи. Але поставлені цілі будь-якої організації повинні враховуватися всіма керівниками різних рангів при наступних управлінських рішеннях.

Аналогічні вимоги пред'являються і до структурних підрозділів даної фірми.

Прийняті цілі і завдання повинні повідомлятися членам організації (а іноді і колективно прийматися), що є могутнім механізмом спонукання до праці, тому що він дає можливість членам організації знати, до чого вони повинні прагнути і яку вигоду одержать при досягненні поставлених цілей.

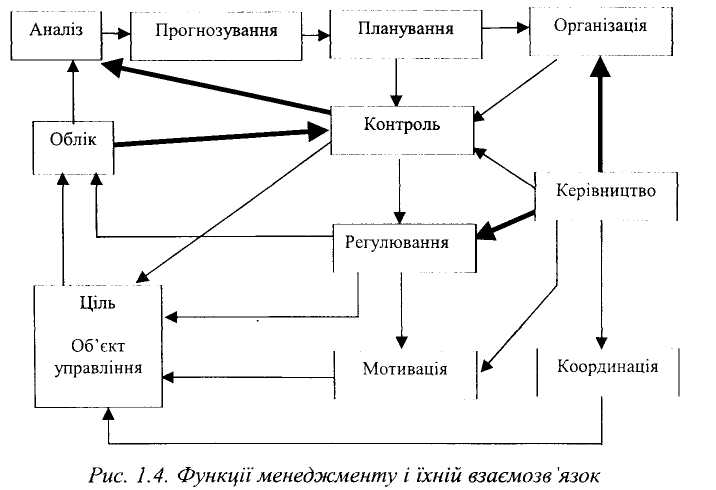

З позиції «чистого» керівника менеджмент являє собою набір дій, їхню сукупність з керівництва людьми і виробництвом з метою досягнення запланованих результатів (цілей) підприємства. Ці дії, точніше кажучи, види впливів на об'єкт керування і являють собою функції менеджменту (рис. 1.4).

Аналіз — найважливіша функція менеджменту. Він складається з дослідження економічних процесів, що відбувалися на самім підприємстві в минулому, умов зовнішнього середовища в сьогоденні і встановлює тенденції розвитку фірми, загрози і можливості, а також проблеми, що підлягають вирішенню. Аналіз передує виробленню рішення і є основою для прогнозування і планування.

Планування полягає у визначенні напрямків, цілей, пропорцій, темпів виконання виробничих процесів і являє собою вибір дій на визначений період часу. Плануванню повинне передувати прогнозування, що означає передбачення якісно-кількісних змін чи процесів показників у майбутньому.

Іншими словами, прогнозування дозволяє уявити, що може відбутися через якийсь час, а планування націлює на те, що повинно відбутися в обговорений час і з волі людей. На стадії планування, крім вибору дій, шляхів досягнення мети і визначення показників, зважуються питання форм, методів, термінів й інструментів контролю, що є однією з найважливіших функцій менеджменту.

Організація має на меті формування керованої і керуючої систем і створює передумови для розв'язання завдань, поставлених на стадії планування. Організація вирішує питання структури, упорядкування і регламентації дій виконавців, оптимізує розміщення устаткування, вибирає спеціалізацію і методи проведення робіт. Організація найтіснішим чином пов'язана з такими функціями керування, як керівництво й організація контролю.

Керівництво полягає в напрямку діяльності керованого об'єкта, тісно пов'язане з лідерством і за допомогою іншої функції менеджменту — мотивації {активізації) — спонукає до необхідних дій персонал підприємства. Ціль керівництва — домогтися, щоб підлеглі виконували те, що необхідно керівнику. Керівництво невіддільне від таких функцій, як координація і регулювання, і, по суті, є інтегруванням цих функцій менеджменту.

Координація спрямована на узгодження різних зовнішніх систем стосовно даної системи (раціоналізація дій постачальників, субпідрядників, кооперованих зв'язків, організація держзамовлень, робота зі споживачами і т.п.).

Регулювання пов'язане з поточними управлінськими рішеннями і спрямоване на збереження стану запланованого процесу, коректування відхилень усередині системи, що можуть відбуватися з об'єктивних і суб'єктивних причин. Процес регулювання здійснюється маневруванням ресурсів, якимирозпоряджається організація (машинами, людьми, матеріалами, технологією, фінансовими засобами і т.п.). Наприклад, передислокація працівників із процесів, що мають резерви часу на роботи, що лежать на критичному і підкритичному шляху в системі сіткового планування. Велике значення при цьому надається зміні змінності, тривалості зміни, роботі у вихідні дні, понаднормовому часові і системі мотивації. Регулювання — не що інше, як коректування системи керування на неприпустимі зміни ходу виробництва, що уловлюються за допомогою такої ємної функції, як контроль.

Контроль носить всеосяжний характер і пов'язаний прямо чи побічно з усіма функціями системи керування (див. рис. 1.4). Фахівці виділяють такі види контролю:

1) по стадії життєвого циклу продукції — контроль на стадії стратегічного маркетингу, НДДКР, виробництва, експлуатації, технічного обслуговування і ремонту;

2) по виду об'єкта — контроль предметів праці, засобів виробництва, технології, організації процесів, умов праці, оточуючого природного середовища, документів, інформації;

3) по стадії виробничого процесу — контроль вхідний, операційний, готової продукції, транспортування і збереження;

4) по виконавцях — самоконтроль, контроль менеджера .і відділу технічного контролю, інспекційний, державний і т.д.;

5) по можливості подальшого використання результатів контролю — руйнівний і що допомагає;

6) по ступеню охоплення об'єкта — суцільний і вибірковий;

7) по характеру прийнятого рішення — активний (попереджуючий) і пасивний (по відхиленням);

8) по режиму — посилений і нормальний;

9) по ступеню механізації — ручний, механізований, автоматизований, автоматичний;

10) по періоду охоплення — попередній, поточний, заключний;

11) по способу одержання й обробки інформації — розрахунково-аналітичний, статистичний, реєстраційний;

12) по періодичності виконання контрольних операцій — безперервний і періодичний.

Нормативи контролю встановлюються на стадії планування. Вони повинні бути об'рунтованими, однозначними в прочитанні, здійсненними і мати деякий резерв. Вони можуть коректуватися на стадії контролю, тому що тоді є більше інформації, ніж приплануванні. При невиконанні нормативів необхідно ретельно проаналізувати ситуацію і вчасно внести відповідні корективи. Предмети контролю можна класифікувати в такий спосіб:

• вірогідність прогнозів відтворювальних циклів;

• ринкова стратегія фірми, мета її розвитку на перспективу;

• нормативи конкурентноздатності товарів на конкретних ринках;

• показники якості і ресурсномісткості продукції підприємства і конкурентів;

• показники організаційно-технічного рівня виробництва підприємства і конкурентів;

• показники соціального розвитку трудового колективу;

• показники охорони навколишнього середовища;

• відображення функцій керування в положеннях про підрозділи і посадових інструкціях;

• наявність нормативно-методичних документів, що регламентують функції керування;

• об'рунтованість складу і якості нормативів витрат різних ресурсів по конкретним видам продукції і стадіям їхнього життєвого циклу;

• параметри мікросередовища: економічні, соціальні, політичні, науково-технічні, ринкові, природно-кліматичні;

• показники розвитку інфраструктури регіону;

• показники мікросередовища підприємства: клієнтура, конкуренти і т.п.;

• об'рунтованість організаційної і виробничої структур підприємства;

• забезпеченість і ефективність використання кадрами;

• соціально-психологічний клімат у колективі;

• соціальні, психологічні й економічні методи підвищення ефективності керування.

Облік, як функція керування, являє собою одержання і фіксацію в кількісній формі результатів стану об'єкта і ресурсів у будь-який момент часу функціонування системи. Облік виконання всіх планів, програм, завдань по ситуаційному керуванню повинний бути організований за такими показниками, як кількість, якість, витрати, виконавці і терміни.

Облік витрат ресурсів доцільно організувати по усім видам ресурсів, видам діяльності, продукції, що випускається, стадіям її життєвого циклу, а також по відділам, службам і підрозділам, по товарним ринкам. Вимоги до системи обліку:

• можливість вносити виправлення й уточнення;• пірамідальний тип побудови, що забезпечує можливість проникнення всередину інформаційного масиву;

• наочність і простота у використанні;

• забезпечення обліку показників по всіх підсистемах ситуаційного керування і зовнішнього середовища підприємства;

• облік усіх показників у динаміці;

• забезпечення порівнянності показників;

• автоматизація обліку.

Управлінський облік являє собою інформаційно-обчислювальну систему, що поєднує сукупність форм і методів планування, обліку, контролю й аналізу, яка спрямована на формування альтернативних варіантів функціонування підприємства і призначену для інформаційного забезпечення процесу прийняття управлінських рішень.

Управлінський облік, будучи складовою частиною системи керування підприємством, покликаний формувати інформацію:

• для планування майбутньої стратегії і тактики функціонування підприємства в цілому і здійснення окремих господарських операцій, оптимізації використання матеріальних, трудових і фінансових ресурсів підприємства;

• для виміру й оцінки ефективності господарювання в цілому й у розрізі підрозділів, виявлення ступеня рентабельності окремих видів продукції (робіт, послуг);

• для контролю економічності поточної діяльності підприємства в цілому й у розрізі окремих підрозділів, видів діяльності;

• для коректування керуючих впливів на хід виробництва і реалізації продукції (робіт, послуг).

До конкретних практичних задач управлінського обліку варто віднести:

• виявлення областей найбільшого ризику і вузьких місць у діяльності підприємства;

• формування цінової політики підприємства, у тому числі меж знижок, при різних умовах збуту і платежу;

• формування асортиментної політики і виявлення збиткових видів продукції;

• оцінка ефективності додаткових витрат і раціональності капітальних вкладень.

Вихідними позиціями при реалізації задач управлінського обліку є:

• орієнтація на досягнення поставленої мети підприємництва;• формування варіантів рішень ситуаційних задач діяльності підприємства і вибір оптимального варіанта;

• розрахунок нормативних параметрів виконання оптимального варіанта і своєчасного виявлення відхилень від заданих параметрів;

• інтерпретація виявлених відхилень і їхній аналіз.

Управлінський облік, концентруючи інформацію в обсязі, необхідному для прийняття управлінських рішень керівництвом підприємства різних рівнів, будується на дотриманні наступних загальносистемних принципів формування інформації:

• Принцип випередження даних для прийняття управлінських рішень. При цьому набагато важливіше правильна оцінка майбутніх витрат і доходів, ніж констатація упущених можливостей.

• Принцип відповідальності за наслідки прийнятих рішень. Якщо відповідальність за результати господарювання на всіх рівнях керування відсутня, вести управлінський облік немає рації.

• Принцип цілісності. Управлінський облік повинний бути системним і забезпечувати погодженість даних з показниками фінансового обліку і звітності навіть тоді, коли він ведеться без використання первинної документації, рахунків і подвійного запису.

• Принцип зрозумілості. Представлення даних у вигляді аналітичних таблиць, графіків, зручних і зрозумілих для користувачів.

Інформація управлінського обліку призначена для внутрішнього керування підприємст-вом і носить конфіденційний характер.

Саме облік створює можливість реального контролю над ходом виробництва, його регулювання і кінцеву фіксацію діяльності підприємства за звітний період.

Облікові дані є основою для проведення економічного аналізу діяльності підприємства і функціонування системи керування.

Необхідно відзначити, що всі розглянуті функції менеджменту найтіснішим чином взаємозалежні (на рисунку показані лише основні зв'язки) і є обов'язковим компонентом системи керування на будь-якім підприємстві. Виключення зі складу керування хоча б однієї функції робить підприємство вразливим з боку постійно виникаючих загроз і небезпек. Інша справа, що підприємство підприємству — ворог. На невеликих фірмах, наприклад, одна особа може виконувати кілька функцій менеджменту, на іншій, навпаки,кілька осіб чи цілий структурний підрозділ виконують одну, єдину функцію. Усе залежить від потужності підприємства і умов його функціонування, але кожна функція менеджменту обов'язково повинна бути.