13.2. Організація керування за контрольними точками

Часто економічний механізм виникнення кризового стану «запускається» поступово і зі швидкістю, що набігає, надплановими відхиленнями рухається до фіналу.

Інакше кажучи, під впливом першопричин цих явищ починається процес проходження (без додаткового імпульсу) одного за одним у визначеній послідовності ланцюжка взаємозалежних економічних явищ (ефект падаючого доміно), наприкінці якого настає завершальне явище — кризовий стан [3].

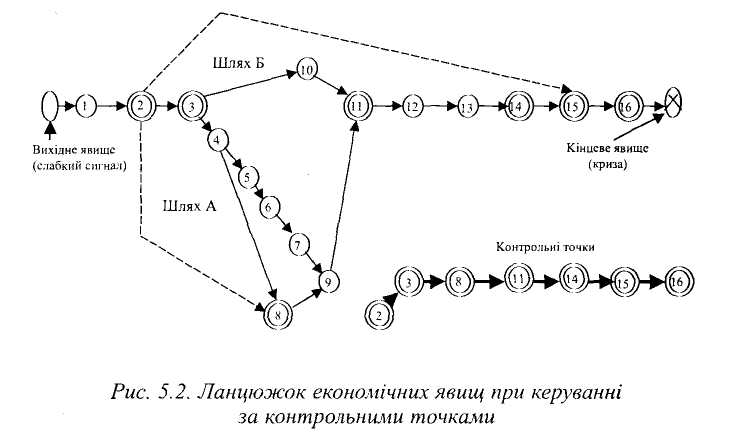

На рис. 5.2 наведений приклад такого ланцюжка. Вихідним явищем у ньому буде жорсткість умов одержання грантів на НЮКР нових товарів фірми.

Події в наведеному ланцюжку розвиваються в такий спосіб:

1. Збільшення витрат на проведення НЮКР власними силами фірми або сторонніми організаціями на основі контракту.

2. Зменшення прибутку, що залишається в розпорядженні фірми.

3. Скорочення фінансових можливостей вирішення завдань удосконалення стратегічного потенціалу фірми (СПФ) за елементами, безпосередньо не пов'язаними із проведенням НЮКР нового товару.

4. Одержання кредитів на удосконалення СПФ за елементами, зазначеними у п. 3.

5. Підвищення загального рівня СПФ за рахунок власних і позикових засобів.

6. Підвищення рівня конкурентного статусу фірми (КСФ).

7. Збільшення прибутку за рахунок підвищення рівня КСФ.

8. Ріст витрат фірми в зв'язку з необхідністю обслуговування отриманого кредиту.

9. Перехід конкурентної переваги фірми (КПФ) у фазу зрілості.

10. Відсутність можливості одержання кредиту.

11. Недостача засобів для підтримки КПФ на стабільному рівні.

12. Зниження рівня КСФ.

13. Зниження рівня КПФ.

14. Падіння попиту на товари фірми.

15. Зниження обсягу продажу товарів фірми.

16. Зниження платоспроможності фірми. Завершальне явище — банкрутство фірми.

У розглянутому ланцюжку виділені контрольні точки, спостереженням за якими можна запобігти чи не допустити кризового стану фірми. Проходячи по точках 2, 3, 8, 11, 14, 15, 16, сигнал про кризу, що насувається, підсилюється. Кожна з цих точок повинна бути оцінена кількісно — у грошовому чи натуральному вираженні.

Як видно з рисунка, у ланцюжку показані два можливих шляхи до кризового стану: А і Б. У першому випадку (при одержанні кредиту) цей шлях продовжується. Однак це може відбутися при таких умовах:

• ріст витрат виробництва, пов'язаний з обслуговуванням кредиту, виявиться менш інтенсивним, ніж темп збільшення прибутку за рахунок підвищення рівня КСФ (явища 8 і 7);

• ріст витрат виробництва, пов'язаний з обслуговуванням кредиту, виявиться істотно меншим, ніж зменшення прибутку, що залишається в розпорядженні фірми (явища 8 і 2);

• недостача засобів для підтримки КПФ на стабільному рівні буде компенсуватися додатковими залученнями позикових засобів, що, в свою чергу, не викликає зміни перших двох умов (явища 2, 3, 4, 8, 2). Ці умови відтворені на рисунку у вигляді відповідних зворотних зв'язків.

Другий шлях (шлях Б) більш короткий. Отже, для того, щоб запобігти швидкому настанню кризи, у даному випадку доцільно одержати кредит на умовах, що дозволяють збалансувати витрати, пов'язані зобслуговуванням кредиту, і прибуток, який можна одержати в результаті підвищення рівня конкурентної переваги фірми.

Було б недостатньо концентрувати зусилля тільки на відхиленнях, тому що вони бувають як серйозні, так і незначні. Іноді дрібні розбіжності в одних галузях мають більше значення, ніж великі розбіжності в інших. Візьмемо, приміром, 5%-не відхилення від кошторису витрат на утримання конторських службовців і 20%-не відхилення від кошторисної суми на поштові відправлення. Перше може викликати серйозне занепокоєння керівника, а на друге він не зверне уваги.

Отже, принцип контролю за відхиленнями повинен на практиці поєднуватися з принципом контролю за критичними точками. Мало просто шукати відхилення, потрібно шукати їх у цих точках. Не можна заперечувати той факт, що, чим більше при контролі керівники зосереджуються на відхиленнях, тим ефективніше буде сам контроль. Але найкращі результати будуть досягнуті тоді, коли увага, в першу чергу, буде звернена на ті точки, що є критичними для всього виробництва [7].

Контроль виправданий лише тоді, коли виявлені чи передбачені відхилення від планів коректуються за допомогою додаткового планування, організації, підбору кадрів, керівництва і лідерства.

Контроль буде простою забавою, якщо з нього не випливають коригувальні заходи за допомогою такої функції регулювання.

Необхідна адекватна система контролю, що дозволяє виявляти ті місця, де відбуваються неполадки, хто несе за них відповідальність і подбає про їхнє усунення.

З цією метою використовують встановлення нормативів, тобто критеріїв для оцінки якості фактичної чи запланованої роботи.

Контроль простою операцією керуючий здійснює шляхом особистого спостереження за ходом роботи. Однак для більшості видів робіт і їхніх комплексів це неможливо через їхню складність, а також через зайнятість керівника. Тому він повинен вибрати для контролю лише ті кроки, що заслуговують на особливу увагу, і стежити за ними для того, щоб бути впевненим, що процес проходить за планом.

Точки, намічені для контролю, повинні дійсно бути критичними, тобто або являти собою обмежуючі фактори, або краще інших факторів показувати, як виконуються плани. Маючи такі критерії, керівник зможе керувати великою кількістю підлеглих, розширити діапазон керування і тим самим скоротити витрати і поліпшити обсяг інформації.Немає універсальних методів контролю, які підійдуть будь-якому керівнику, що пояснюється специфікою підприємств і підрозділів, розмаїтістю вироблених продуктів і послуг, а також безліччю планів, якими вони керуються. Однак деякі види нормативів у критичних точках використовуються досить широко, і кожен керівник повинен пристосовувати систему контролю до своїх нестатків.

Ставлячи собі ряд питань, керуючий зможе знайти критичні точки контролю. Вони можуть бути такими:

• Які моменти відтворюють щонайкраще мету підрозділу?

• За якими ознаками наочніше всього можна визначити, що ця мета не виконується?

• Які оптимальні методи оцінки серйозних відхилень?

• Яким чином буде отримана інформація про тих, хто несе відповідальність за ті чи інші неполадки?

• Розробка яких нормативів вимагаєає найменших витрат?

• Для яких нормативів добір інформації економічно виправданий?

Уміння вибрати критичні точки контролю — мистецтво керування, і від нього залежить дієвість контролю і регулюючі заходи.