7 Эффективность и качество таможенной деятельности

Ключевые слова: эффективность таможенного дела, показатели (параметры) оценки эффективности, показатели (параметры) оценки качества, система менеджмента качества.

Цель изучение данной главы заключается в рассмотрении различных научных точек зрения на показатели (параметры) эффективности и качества таможенной деятельности.

7.1 Критерии и показатели экономической эффективности деятельности таможенных органов

В условиях современной модели государственного устройства и социально-экономического развития, деятельность государственных органов оценивается различными группами заинтересованных сторон: гражданами, общественными институтами, государством в целом. И все они ожидают от исполнительной власти эффективности деятельности и высокого качества предоставляемых услуг.

В разных сферах деятельности понимание эффективности имеет свои особенности. В самом общем виде эффективность понимается как отношение значимости этого результата к количеству усилий, потраченных на его достижение. В теории организации и административного управления, эффективность определяется как отношение чистых положительных результатов и допустимых затрат. В отношении к деятельности государственных органов термин «эффективность» рассматривается как нечто положительное и желательное, получая тем самым смысл ценностной характеристики деятельности.

Существуют несколько теоретико-методологических подходов к определению сущности эффективности (таблица 28 ).

Таблица 28 - Теоретико -методологические подходы к определению эффективности

Наименование подхода |

Краткое описание подхода |

1 |

2 |

Подход, основанный на концепции лидерства |

Эффективность организации увязывается с лидерскими навыками, стилем управления, индивидуальными характеристиками и качествами руководителей органов власти, мотивацией и профессиональным развитием государственных служащих |

Подход, основанный на теории веберовской рациональной бюрократии |

Внимание акцентируется на иерархической структуре, функциональной специализации, наличии четких принципов регламентации профессиональной деятельности государственных служащих, которые рассматриваются как необходимые предпосылки для эффективной деятельности властных структур |

Подход к эффективности деятельности |

Эффективности государственного управления рассматривается во взаимосвязи с оценкой влияния постоянно и циклично формирующихся коалиций или групп влияния в органах власти |

Подход, основанный на концепции профессионализма |

Эффективная деятельность напрямую зависит от уровня профессионализма и компетентности государственных служащих |

Экономический подход |

Эффективность деятельности органов государственной власти зависит от наличия механизма конкуренции среди ведомств, системой внедрения инноваций и подотчетностью государственных органов |

Экологический подход |

Эффективность деятельности зависит от характера внешней среды и способности органов государственной власти управлять изменениями и инновациями с целью адаптации к этим изменениям |

Подход, основанный на концепции управления качеством |

Основное внимание акцентируется на создании в органах государственной власти системы постоянного совершенствования процессов и государственных услуг |

Анализ указанных подходов к определению эффективности позволяет сделать вывод о выделении экономической и социальной составляющей эффективности. Экономическая эффективность отражает результативность деятельности государственных органов, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам. Социальная эффективность заключается в том, что государственный орган должен быть устойчивым, прогрессирующим, содержать в себе источники для последующего общественного развития.

Эффективность деятельности таможенных органов может быть определена как «степень достижения поставленных перед конкретным государственным органом целей или степень приближения к ним, характеризуемая количественным соотношением затраченных ресурсов и достигнутых полезных результатов их функционирования».

Понятие «эффективность» связано с понятием «эффект». Термин «эффект» многозначен и из всех его значений для характеристики таможенной деятельности отвечает лишь одно: эффект – это действие, производимое чем-либо, результат этого действия. Отсюда эффективный – означает дающий эффект, результативный, действенный. Таким образом, эффективность таможенной деятельности – это свойство таможенной деятельности давать эффект.

Таможенная деятельность есть активная сторона таможенной системы. Эффективность таможенной деятельности есть комплексное свойство, характеризующее приспособленность или пригодность таможенной деятельности к достижению цели, реализуемой таможенными органами.

В вопросах выбора показателей эффективности таможенной деятельности не существует полной однозначности. Это связано с трудностями выражения одних показателей через другие и их комплексированием в один показатель, отражающий главную цель таможенной деятельности. Имеют место следующие подходы к выбору показателей эффективности таможенной деятельности (рисунок 16).

Эффективность

таможенной

деятельности

Обеспечение

политико - правовых требований к

таможенной деятельности

Выполнение

функций

оперативно-технологических

задач

Выполнение

плана по формированию отчислений в

федеральный

бюджет

Рисунок 16 - Подходы к оценке эффективности таможенной деятельности

Из рисунка следует, что эффективность таможенной деятельности оценивается по смешанному варианту: по вкладу в эффективность системы более высокого уровня; по частным критериям эффективности.

Несмотря на значительное количество различных публикаций, посвященным вопросам оценки эффективности деятельности таможенных органов, оптимальная методика до сих пор не разработана. Большинство авторов ограничиваются лишь определением критериев и общим описанием компонентов методики оценки, а также размышлениями о необходимости проведения дальнейших углубленных исследований.

Бессмысленно оценивать деятельность таможенных органов по аналогии с хозяйствующими субъектами, поскольку метод соизмерения затрат и результатов для оценки эффективности, применим лишь тогда, когда между затратами и результатами существует зависимость, которая может быть количественно определена.

Следует иметь в виду тот факт, что таможенные органы представляют собой субъект государственного управления в сфере ВЭД. Следовательно, и оценивать эффективность таможенных органов следует именно в управленческом аспекте, т.е. как степень достижения поставленных целей и задач, успешность исполнения возложенных на таможенные органы функций.

На современном этапе оценка эффективности деятельности таможенных органов определяется ежегодными приказами ФТС России, устанавливающими контрольные показатели эффективности деятельности (далее КПЭД), и методики их оценки. Такая система обладает рядом существенных недостатков:

1) избыточное разрастание и усложнение комплекса показателей;

2) некорректная попытка служить универсальным инструментом оценки на всех уровнях иерархии;

3) ряд показателей, не отражающих собственно эффективность деятельности таможенных органов;

4) несбалансированность комплекса показателей.

Помимо вышеуказанных недостатков, следует отметить и тот факт, что сама система информационного обеспечения оценки эффективности деятельности таможенных органов, требует совершенствования. Довольно часто статистическая информация, предоставляемая в рамках отчетной деятельности, дублируется. Несмотря на очевидную взаимосвязь сведения, содержащиеся в различных отчетных формах информации, представляются раздельно. Кроме того, одни данные вносятся в центральную базу данных таможенных органов с использованием ведомственных программных средств, а другие представляются в обыкновенных табличных формах (например, MS Excel), заполняемых вручную, что обусловливает возможность появления некорректных сведений (например, ввод ошибки).

Основным инструментом оценки эффективности деятельности Оренбургской таможни служат контрольные показатели, устанавливаемые ПТУ.

Учитывая последние структурные преобразования, происходящие в Оренбургской таможне, которые касаются процесса трансформации ее из пограничной во внутреннюю, будет целесообразно отразить те стороны ее деятельности, которые характеризуют ее, исключительно как внутреннюю таможню. В связи с чем, нами были выбраны и разделены на блоки соответствующие КПЭД (таблица 29).

Таблица 29 – Блоки показателей КПЭД

№ блока |

Название блока |

КПЭД |

1 |

2 |

3 |

1 |

Исполнение федерального закона о федеральном бюджете в части администрируемых таможенных платежей |

- доходы, администрируемые таможенным органом |

2 |

Повышение уровня соблюдения таможенного законодательства ТС и законодательства РФ о таможенном деле, обеспечение полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов (контроль после выпуска товаров) |

- доля взысканных таможенных платежей и штрафов от суммы доначисленных таможенных платежей и штрафов по результатам проверок после выпуска товаров с учетом возвращенных/отмененных сумм таможенных платежей и штрафов; - доля результативных таможенных проверок после выпуска товаров в общем количестве завершенных проверок в данной форме таможенного контроля; - средняя эффективность одной таможенной проверки по суммам доначисленных таможенных платежей и наложенных штрафных санкций; - доля результативных выездных таможенных проверок в общем количестве проведенных выездных таможенных проверок; - количество проведенных проверок после выпуска товаров и транспортных средств. |

3 |

Усиление контроля за достоверностью декларирования товаров

|

-доля таможенных платежей, взысканных в результате корректировок таможенной стоимости товаров, в общей сумме таможенных платежей, доначисленных по результатам корректировок таможенной стоимости товаров. |

4 4

|

Повышение информатизации и информационной прозрачности деятельности таможенных органов |

- количество таможенных органов, имеющих достаточную техническую оснащенность для применения электронной формы декларирования. - количество ДТ поданных в электронной форме |

5 5 |

Повышение качества предоставления услуг таможенными органами, сокращающих издержки участников ВЭД и государства |

- время проведения таможенных процедур, необходимое для выпуска товаров в месте их декларирования. |

КПЭД I, II и III блоков основаны на том, что стабильное исполнение доходной части федерального бюджета зависит от обеспечения полноты и своевременности уплаты таможенных платежей в федеральный бюджет при одновременном повышении уровня соблюдения таможенного законодательства ТС и законодательства РФ о таможенном деле, и таможенного администрирования в части правильности исчисления таможенных платежей, своевременности и полноты их взимания. Повышение уровня соблюдения таможенного законодательства создаст более благоприятные условия развития международной торговли, что будет способствовать эффективному решению задач развития международного экономического сотрудничества.

Дополнительные возможности увеличения доходной части федерального бюджета позволят успешно решать задачи макроэкономической стабильности и интеграции российской экономики в международное экономическое пространство.

Значение показателей должно быть не менее 100 %, что обусловлено необходимостью своевременного и неукоснительного выполнения контрольных показателей по взиманию и перечислению таможенных платежей в доходную часть федерального бюджета.

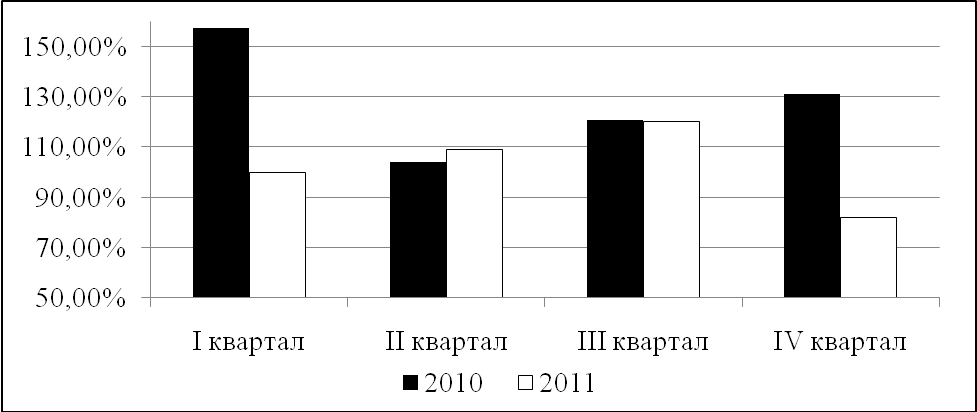

Значения КПЭД «Доходы, администрируемые таможенным органом», рассчитанные за каждый квартал 2010 и 2011 г. представлены в таблице 30

Таблица 30 – Выполнение Оренбургской таможней КПЭД «Доходы, администрируемые таможенным органом», рассчитанные за каждый квартал 2010 и 2011 годов

В процентах

Период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2010 г. |

157,53 |

103,96 |

120,92 |

131,07 |

2011 г. |

100,03 |

109,16 |

120,11 |

81,98 |

КПЭД «Доходы, администрируемые таможенным органом», выполнялся Оренбургской таможней на должном уровне, т.е. контрольное задание выполнялось не менее, чем на 100 % ежеквартально. Исключением является лишь 4 квартал 2011 года, причиной тому, как упоминалось ранее, явилось исключение из полномочий Оренбургской таможни таможенного декларирования энергоносителей, повлекшее за собой сведение к минимуму поступлений по экспортной составляющей (рисунок 18).

Рисунок 18 – Динамика формирования федерального бюджета в части доходов, администрируемых таможенными органами за 4 квартала 2010 и 2011 года

Деятельность Оренбургской таможни по выполнению ею функции контроля после выпуска товаров, отражают показатели II блока. Данная функция основана на осуществлении постоянного мониторинга за целевым использованием условно выпущенных товаров, повышением собираемости таможенных платежей по результатам таможенного контроля после выпуска и своевременного реагирования на возникающие нарушения участниками ВЭД требований, установленных таможенным законодательством ТС и законодательством РФ о таможенном деле (таблица 31).

Таблица 31– Итоговые значения показателей II блока за 2011 в сравнении с плановыми

Наименование показателя |

План на 2011 год |

Факт за 2011 год |

Доля взысканных таможенных платежей и штрафов от суммы доначисленных таможенных платежей и штрафов по результатам проверок после выпуска товаров с учетом возвращенных/отмененных сумм таможенных платежей и штрафов, % |

не менее 41 |

101,78 |

Доля результативных таможенных проверок после выпуска товаров в общем количестве завершенных проверок в данной форме таможенного контроля, % |

не менее 54 |

66,67 |

Средняя эффективность одной таможенной проверки по суммам доначисленных таможенных платежей и наложенных штрафных санкций, тыс. р. |

400 |

158,71 |

Доля результативных выездных таможенных проверок в общем количестве проведенных выездных таможенных проверок, % |

90 |

92,86 |

Количество проведенных проверок после выпуска товаров и транспортных средств, шт. |

132 |

122 |

Итоговые показатели контроля после выпуска товаров, в исполнении отдела таможенной инспекции Оренбургской таможни, превышают плановые. Данные результаты достигнуты благодаря применению современных технологий совершения таможенных операций, способствующих повышению эффективности контроля за соблюдением требований участниками ВЭД таможенного законодательства ТС и законодательства РФ о таможенном деле.

КПЭД III блока характеризует деятельность Оренбургской таможни по предупреждению, выявлению и пресечению недостоверного декларирования. Во многом это зависит и от количества участников (данная взаимосвязь была выявлена нами ранее). Большинство нарушений данного типа связаны с занижением таможенной стоимости, декларируемых товаров и транспортных средств, дабы иметь возможность заплатить меньшую сумму таможенных платежей. Меньшее количество подобных правонарушений, связаны с ошибками декларантов. Во многом, выявлению данного типа правонарушений способствует система управления рисками (далее СУР), но и внимательность инспектора может явиться причиной их выявления. Рассчитанные значения КПЭД III блока представлены в таблице 32 .

Таблица 32– Итоговые значения КПЭД III блока за каждый квартал 2010 и 2011 годов

В процентах

Период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2010 г. |

2,5 |

1,8 |

2,01 |

2,9 |

2011 г. |

1,9 |

2,52 |

4,4 |

4,5 |

Полученные данные свидетельствуют о низкой степени недостоверного декларирования товаров и транспортных средств, а также об отсутствии ошибок при осуществлении таможенного декларирования.

ФТС России в соответствии с законодательством РФ (в рамках своих полномочий) принимает меры, оказывающие влияние на формирование благоприятных условий для осуществления ВЭД. Одними из таких мер, являются внедрение новых прогрессивных технологий таможенного администрирования, оптимизация таможенных процедур, повышение уровня их транспарентности, расширение практики информирования и консультирования участников ВЭД, а также развитие таможенной инфраструктуры и ее технической оснащенности. Это способствует формированию благоприятных условий ВЭД, повышению качества предоставления таможенных услуг юридическим и физическим лицам, снижению избыточных административных барьеров, росту благосостояния населения и оказывают позитивное влияние на темпы роста экономического развития и активности в сфере бизнеса. КПЭД IV и V блоков способны отразить результаты данных нововведений.

На сегодняшний день все таможенные органы Оренбургской области, имеют достаточную техническую оснащенность для применения электронной формы декларирования (таблица 33), поэтому рассчитывать соответствующий КПЭД нет необходимости, т.к. он будет иметь самое высокое значение.

Таблица 33 - Перечень таможенных органов, имеющих достаточную техническую оснащенность для применения электронной формы декларирования

Наименование таможенного органа |

Дата внедрения ЭД-2 |

ЖДПП Илецк-1 |

17.03.2010 |

Бузулукский |

22.04.2010 |

Аэропорт Оренбург |

04.05.2010 |

Оренбургский |

25.12.2009 |

Орский |

16.02.2010 |

ОТОиТК №2 т/п Орский |

12.04.2010 |

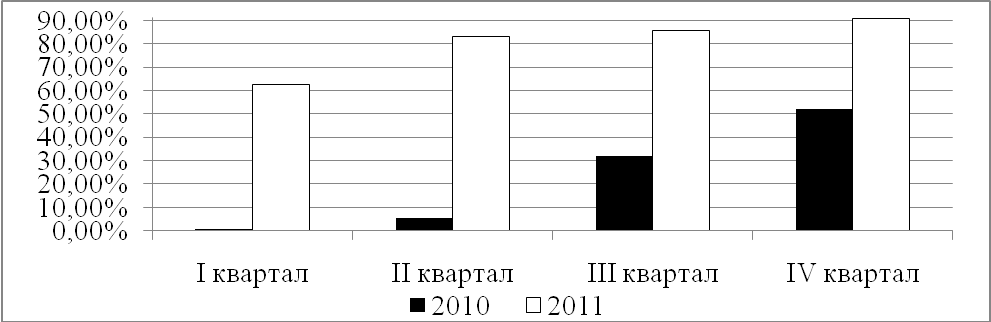

С начала внедрения в таможенные органы Оренбургской области технологии подачи ДТ с использованием сети «Интернет» (ЭД-2), наблюдался значительный рост количества ДТ, поданных с использованием сети «Интернета» и выпущенных в электронной форме (таблица 34 ).

Таблица 34 – КПЭД, отражающий количество поданных ДТ, с использованием сети «Интернет» за каждый квартал 2010 и 2011 годов

В процентах

Период |

I квартал |

II квартал |

III квартал |

IV квартал |

2010 г. |

0,4 |

5,4 |

32 |

52 |

2011 г. |

62,28 |

83,08 |

85,41 |

90,85 |

Данная тенденция, в первую очередь, обусловлена сокращением издержек участников ВЭД при осуществлении ими таможенного декларирования (рисунок 17).

Рисунок 17 - Динамика доли таможенных деклараций поданных с использованием сети «Интернет» за 4 квартала 2010 и 2011 годов

От качества предоставления услуг таможенными органами и сокращения издержек участников ВЭД, связанных с осуществлением таможенных операций, зависит уровень обеспечения и реализации прав и свобод граждан в экономической сфере, что отражено в КПЭД «Время проведения таможенных процедур, необходимое для выпуска товаров в месте их декларирования» (таблица 35).

Таблица 35 – Время проведения таможенных процедур, необходимое для выпуска товаров в местах их декларирования

Минуты

Период |

2007 г. |

2008 г. |

2009 г. |

2011г. |

Время проведения таможенных процедур |

66 |

42 |

41 |

23 |

Для определения эффективности деятельности таможенного органа можно определить обобщающий показатель деятельности. Общая формула расчета обобщающего показателя результата деятельности таможни с учетом выделенных двух основных направлений деятельности имеет следующий вид:

При расчете показателей содействия внешней торговле и правоохранительной (проверочной) деятельности использованы следующие составляющие показатели (приложение Д) и соответствующие им весовые коэффициенты.

Процесс выбора показателей эффективности не завершен, так как достаточно трудно выбрать общий показатель эффективности, характеризующий деятельность таможенной системы в целом. Можно использовать вклад эффективности таможенной системы в какой-то конкретный показатель.