Бюджетирование – не просто одна из наиболее применяемых методик финансового планирования в зарубежной практике, но и инструмент активного менеджмента, так как в ходе бюджетирования реализуется не только функция планирования, но и учет, анализ, корректировка, стимулирование. Важно отметить и прогнозное значение бюджета.

Положительный финансовый результат (прибыль, превышение доходов над расходами) – цель деятельности организации в каждом отчетном периоде.

Прибыль отражается в трех бухгалтерских документах:

– отчете о прибылях и убытках;

– отчете о движении денежных средств;

– бухгалтерском балансе.

Логично, что должны быть и плановые (прогнозные) варианты этих документов.

Бюджет – детальная смета финансовой деятельности на определенный период.

Цели разработки бюджета:

– разработка концепции ведения бизнеса;

– планирование финансово-хозяйственной деятельности на определенный период;

– оптимизация затрат и прибыли предприятия;

– выявление потребности в денежных ресурсах и оптимизация денежных потоков;

– совершенствование коммуникации посредством доведения бюджетов до подразделений и мониторинга их исполнения;

– координация и согласование деятельности подразделений;

– мотивация руководителей подразделений на достижение целей организации

– оценка эффективности работы.

Функции бюджета:

1) бюджет как прогноз: позволяет получать прогнозную информацию для принятия управленческих решений;

2) бюджет как средство постановки задач: ориентирует деятельность руководителей подразделений на достижение целевых показателей с соответствующим стимулирование;

3) бюджет как средство координации: позволяет распределять функции финансового управления между руководителями центров финансовой ответственности; координировать деятельность подразделений предприятия на горизонтальном уровне;

4) бюджет как основа контроля и стимулирования: сравнивая фактические показатели с запланированными, можно осуществлять контроль и формировать систему поощрения за соблюдение бюджета или санкций за отклонения;

5) наконец, аналитическая функция бюджета: проводить сценарный анализ «что, если».

По функциональному назначению различают: бюджет имущества, бюджет доходов и затрат, бюджет движения денежных средств, бюджет операционной деятельности.

По отношению к уровню интеграции управленческой информации: бюджет центра первичного учета, консолидированный (сводный) бюджет.

В зависимости от временного интервала: стратегический бюджет, оперативный бюджет.

В зависимости от этапа бюджетного процесса: плановый бюджет, фактический (исполненный) бюджет.

Бюджетирование на предприятии основана на следующих принципах:

– принцип единства бюджетной системы означает единство регламентирующей нормативной базы, форм бюджетной документации, санкций и стимулов, методологии формирования и использования бюджетных средств;

– принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления;

– принцип самостоятельности бюджетов означает право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс;

– принцип полноты отражения доходов и расходов бюджетов;

– принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

– принцип эффективности и экономности использования бюджетных средств;

– принцип общего (совокупного) покрытия расходов означает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия;

– принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета.

Процесс бюджетирования включает три части:

– подготовку операционных бюджетов;

– подготовку инвестиционного бюджета;

– подготовку финансового бюджета.

Характеристики бюджета организации:

1) формализация – количественное выражение;

2) централизация – высший менеджмент определяет задачи всем центрам ответственности;

3) сквозной характер (системность) – совокупность бюджетов отдельных центров ответственности формирует сводный бюджет по использованию капитальных, материально-технических и финансовых ресурсов, привлечению источников финансирования текущей и инвестиционной.

Объектом традиционного финансового планирования являлась деятельность организации в целом. Бюджетирование осуществляется на уровне организации, подразделений, центров учета и ответственности, по видам продукции и отдельным контрактам. Это не просто способ контроля за расходами отдельных подразделений организации, а инструмент определения инвестиционной привлекательности отдельных направлений деятельности организации.

Внедрение бюджетирования позволяет:

1) получать прогнозную информацию для принятия управленческих решений;

2) координировать деятельность подразделений организации на горизонтальном уровне;

3) распределять функции финансового управления между руководителями центров финансовой ответственности;

4) ориентировать деятельность руководителей подразделений на достижение целевых показателей с соответствующим стимулирование;

5) проводить сценарный анализ «что, если».

Основными элементами системы бюджетирования предприятия являются доходы, расходы, финансовый результат.

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение предприятия или соответствующего ЦФО (центр финансовой ответственности) - центра прибыли или доходов.

Доходы от операционной деятельности планируются при разработке бюджета продаж. Это операционный бюджет, который содержит информацию о запланированном объеме продаж, цене (с учетом прогноза ее инфляционного изменения) и ожидаемом доходе по каждому виду продукции на каждом шаге бюджетного периода. Качество бюджета продаж и успех работы предприятия в целом напрямую зависит от эффективности работы отдела маркетинга, результатов изучения рынка и тщательности портфельного анализа.

При разработке бюджета продаж важно не только оценить величину дохода, но и ожидаемый денежный поток от продаж, который составляет основы прогноза «отчета о движении денежных средств» предприятия.

Прогноз движения денежных средств от продаж строится с учетом коэффициента инкассирования, который показывает, какая часть продукции оплачивается в месяце отгрузки и в следующие за ним месяцы.

На основе балансовой зависимости вида:

![]()

определяются остатки дебиторской задолженности на конец каждого бюджетного шага, которые отражаются в прогнозе актива баланса предприятия.

Информацию о планируемых доходах от прочей реализации предоставляет планово-экономический отдел. При этом используются планы продаж основных фондов и прочих внеоборотных активов. Одновременно оцениваются затраты на их реализацию. Также планируется предстоящая продажа ценных бумаг с учетом их прогнозного курса.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления.

Расходы бюджета определяются ресурсными ограничениями деятельности предприятия на определенный период времени. Это ограничения задаются номами времени, нормами расхода сырья и материалов, нормативами, ограничивающими отдельные статьи постоянных расходов и т.д.

Распределение расходов по шагам бюджетного периода зависит от

– политики оплаты счетов в организации;

– периода поставок материальных ресурсов;

– графика выполнения работ;

– принятого в учетной политике порядка списания затрат.

В бюджете отражается три состояния расходов предприятия:

1) обязательства – которые возникают при заказе ресурсов и отражаются как кредиторская задолженность в пассиве баланса до момента их исполнения;

2) бюджетные затраты – которые необходимы для выполнения запланированного объема работ;

3) денежные затраты – которые возникают в момент оплаты счетов.

Расходы, предусмотренные бюджетом, могут быть представлены в виде:

– календарных план-графиков затрат

– матрицы распределения расходов;

–столбчатых, линейных и круговых диаграмм.

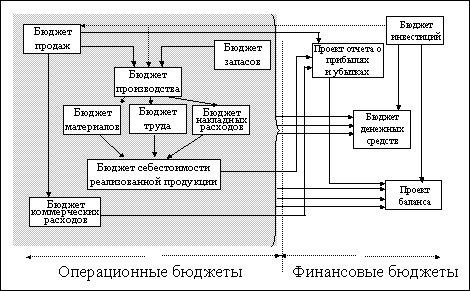

Для формирования сводного бюджета организации требуются следующие исходные данные:

прогноз денежной выручки от реализации продукции;

обобщенные данные по постоянным издержкам производства;

данные по переменным издержкам по каждой товарной группе;

прогноз удельного веса бартера и взаимозачетов в объеме реализации продукции;

прогноз налоговых выплат, банковских кредитов и возможностей их возврата;

данные по основным производственным и резервным фондам.

Рис. 7.1 Содержание сводного бюджета организации

Реальную фору представления бюджета выбирает разработчик. Организация может создавать собственные формы бюджета (один из вариантов сводного бюджета предложена в конце данного раздела в форме задачи для самостоятельного решения). Однако общим требования к содержанию форм бюджета является максимально возможная на момент разработки точность, определенность и значимость для пользователя содержащейся в нем информации.

Бюджет – это индикатор качества управления в компании, соответствия уровня ее менеджмента и принимаемых решений современным требованиям.

Система бюджетирования как совокупность процессов и объектов включает:

1) структуру бюджетов;

2) процедуры формирования бюджетов;

3) распределение ответственности за формирование и исполнение бюджетов;

4) процедуры согласования, утверждения и контроля исполнения бюджетов.

Процессы – процедуры планирования, учета, контроля и анализа в рамках бюджетного управления.

Перечень процессов и операций бюджетирования1:

Процесс 1. Составление бюджетов включает операции:

1.1 Постановка целей

1.2 Формирование нормативной базы и технологий

1.3 Сбор исходной информации

1.4 Анализ отчетов об исполнении бюджетов

1.5 Подготовка проектов бюджетов

Процесс 2. Согласование бюджетов

2.1 Корректировка целей

2.2 Корректировка нормативов и технологий

2.3 Корректировка бюджетов

2.4 Утверждение бюджетов

2.5 Доведение бюджетов до исполнителей

Процесс 3. Исполнение бюджетов

3.1 Регистрация фактических данных

3.2 Систематизация информации

3.3 План-фактный контроль и анализ

3.4 Составление отчетов

3.5 Предоставление отчетов руководству

3.6 Утверждение отчетов

Для выполнения каждого процесса и получение итогового документа (бюджета или его проекта, отчета) требуется информационное, инструктивное, кадровое и техническое обеспечение.

Любой вид обеспечения реализуется за счет формирования и использования объектов системы бюджетирования. Это:

– формы бюджетных и отчетных документов;

– средства обработки информации;

– персонал;

– инструкции;

– положения о подразделениях.

Бюджетный период – срок, на который разрабатывается бюджет.

Как правило, бюджет разрабатывается одновременно на месяц, квартал, год, 3–5 лет. Бюджетный период определяется продолжительностью производственного цикла изготовления продукции.

Бюджетный цикл – период времени от начала первой стадии бюджетного процесса до его завершения.

Выделяют три стадии в бюджетном цикле:

1 – составление сводного бюджета

2 – мониторинг-контроль исполнения бюджета

3 – анализ и корректировка исполнения бюджета

При этом должен реализовываться принцип «скользящего планирования».

Внедрение бюджетирования начинается с назначения директора по бюджету: он отвечает за подготовительные работы, стандартизацию проектных форм бюджетов, сбор и сопоставление данных, проверку информации и предоставление отчетов.

Из руководителей высшего звена создается комитет по бюджету, функцией которого является тщательная проверка стратегических и финансовых планов, выработка рекомендаций, разрешение разногласий и оперативное внесение корректив в деятельность организации.

За разработку бюджетов отвечают разные службы организации:

Отдел маркетинга |

Бюджет продаж Бюджет коммерческих расходов |

Производственный отдел |

Бюджет производства |

Отдел снабжения |

Бюджет затрат на материалы |

Отдел труда и заработной платы |

Бюджет затрат на оплату труда |

Планово-экономический отдел |

Бюджет общепроизводственных расходов Бюджет управленческих расходов Бюджет капитальных затрат |

Финансовый отдел |

Прогноз отчета о прибылях и убытках Прогноз отчета о движении денежных средств Прогноз по балансовому листу |

Кроме перечисленных служб в подготовке бюджета участвуют бухгалтерия, отделы главного механика, энергетика, технический отдел и производственные цехи. Аналитическим центром, который отвечает за подготовку проекта бюджета является планово-экономический отдел.

Состав финансовых бюджетов одинаков для всех организаций, так как показатели в них представляются в денежном выражении и имеют строго определенное содержание. Именно на основании этих документов осуществляется контроль и принимаются управленческие решения. Обязательные формы финансового бюджета могут быть дополнены бюджетами движения дебиторской и кредиторской задолженностей, заемных средств и т.д.

Бюджетное планирование – не строго регламентированный, а многовариантный процесс.

Каждый вариант – это конкретная совокупность операционных и финансовых бюджетов и состав показателей каждого бюджета, применяемые в конкретной организации.

Факторы, определяющие выбор варианта бюджетного планирования:

– цели организации;

– горизонт планирования;

– периодичность составления бюджетов;

– методика расчета плановых показателей;

– технологическая последовательность разработки бюджетов;

– способы информационного, технического и кадрового обеспечения.

Наиболее значительно может различаться содержание операционного бюджета от организации к организации. Это определяется их так называемой бюджетной идеологией.

Виды бюджетной идеологии:

1. «Тотальное бюджетирование»: регулярное планирование всех реализуемых организацией функций.

2. «Необходимое бюджетирование»: составляются операционные бюджеты, необходимые для расчета финансовых показателей.

3. «Минимальное бюджетирование» – когда осуществляется разработка только финансового бюджета на основе отчетов за предыдущий период, анализа договоров и т.д.

4. «Бюджетирование доходов и расходов» – составляется один бюджет, пояснительная записка определяет источники и периодичность поступления доходов, приоритеты в расходах на предстоящий период, планируемый дефицит (профицит) бюджета, способы финансирования дефицита или распределения профицита. Эта идеология чаще используется в корпорациях, где самостоятельные организации объединены общим руководством.

Разработайте бюджет продаж с графиком поступления средств от продаж по приведенным данным.

В расчетах воспользуйтесь зависимостями:

Таблица 1

Бюджет продаж (фрагмент)

Наименование показателя |

1 |

2 |

3 |

4 |

Запланированные продажи, ед. |

|

|

|

|

А |

10000 |

9000 |

12000 |

15000 |

Б |

500 |

2000 |

1000 |

1500 |

Цена за единицу, руб. |

|

|||

А |

1700 |

|

|

|

Б |

2500 |

|

|

|

Выручка от реализации – всего, тыс. руб. |

|

|

|

|

А |

|

|

|

|

Б |

|

|

|

|

* Цены на продукты планируются с учетом ожидаемой инфляции в 1% в месяц |

||||

Таблица 2

График поступления средств от продаж (фрагмент)

Наименование показателя |

1 |

2 |

3 |

4 |

Остаток дебиторской задолженности на конец периода, тыс.руб. |

|

|

|

|

Сумма задолженности к погашению в текущем периоде, тыс.руб. |

1200 |

800 |

|

|

Поступления от продаж текущего бюджетного периода, тыс. руб. |

|

|||

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

Всего поступлений, тыс. руб. |

|

|

|

|

* Принять условие: в текущем месяце поступают средства за 50% реализованной продукции, на второй месяц после продажи – 30%, в третьем месяце – 20% |

||||

Проведите анализ динамики физического объема продаж в сопоставимых ценах первого бюджетного шага

Таблица 1

Бюджет продаж (фрагмент)

Наименование показателя |

1 |

2 |

3 |

4 |

Запланированные продажи, ед. |

|

|

|

|

А |

10000 |

9000 |

12000 |

15000 |

Б |

500 |

2000 |

1000 |

1500 |

Цена за единицу, руб. |

|

|||

А |

1700 |

1700 |

1700 |

1700 |

Б |

2500 |

2500 |

2500 |

2500 |

Выручка от реализации в сопоставимых ценах – всего, тыс. руб. |

|

|

|

|

А |

|

|

|

|

Б |

|

|

|

|

Цепной индекс физического объема продаж |

|

|

|

|

Базисный индекс физического объема продаж |

|

|

|

|

Выручка от реализации – всего, тыс. руб. |

|

|

|

|

Цепной индекс выручки |

|

|

|

|

Базисный индекс выручки |

|

|

|

|

Средние темпы роста физического объема продаж = Средние темпы роста выручки = |

||||

Изобразите графически ожидаемую динамику объема продаж

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1 Динамика объема продаж предприятия в бюджетном периоде

Разработайте бюджет коммерческих расходов предприятия по данным, предложенным в таблице 5.

Таблица 5