77. Анализ материальных затрат на один рубль выручки от продаж

Влияние эффективности использования материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Фактором первого уровня является изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП = МЗ · МО, или ВП = МЗ / МЕ,

где МЗ – затраты материальных ресурсов на производство продукции; МО – материалоотдача.

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

![]()

![]() ,

или

,

или

![]() ,

или

,

или

![]() ,

,

где П/МЗ – прибыль на рубль материальных затрат; П/В – рентабельность продаж; В/ТП – удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ – материалоотдача, МЗ/ТП – материалоемкость; МЗхДв – материальные затраты в стоимости реализованной продукции.

Для расчета влияния данных факторов используем метод цепной подстановки и данные табл.

Таблица. Данные для факторного анализа прибыли на рубль материальных затрат

Показатель |

План |

Факт |

Изменение |

Прибыль от реализации продукции, млн руб. Рентабельность продаж, % Материальные затраты в стоимости произведенной продукции, млн руб. Удельный вес выручки в стоимости товарной продукции, % Материальные затраты в стоимости реализованной продукции, млн руб. Товарная продукция, млн руб. Материалоемкость, коп. Прибыль на рубль материальных затрат, коп. |

17 900 18,79 28 168 99,22 27 948 96 000 29,34 64,05 |

19 296 19,3 31746 95,81 30 416 10 4300 30,44 63,44 |

+1396 +0,51 +3578 -3,41 +2468 +8300 +1,1 -0,61 |

Прибыль на рубль материальных затрат:

По плану |

0,1879/0,2934х100 = 64,05 коп.; |

при фактическом уровне рентабельности продукции и плановой материалоемкости |

0,1931/0,2934х100 = 65,81 коп.; |

фактически |

0,1931/0,3044х100 = 63,44 коп. |

Прибыль на рубль материальных затрат ниже плановой на 0,61 коп., в том числе за счет изменения:

рентабельности продаж |

65,81–64,05 = +1,76 коп. |

материалоемкости продукции |

63,44–65,81= -2,37коп. |

79. Анализ факторов себестоимости услуг

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

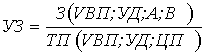

![]() .

.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.2.

Рис.2. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции:

Товарная продукция:

а)

по плану:

![]() ;

;

б)

фактически при плановой структуре и

плановых ценах:

![]() ;

;

в)

фактически по ценам плана:

![]() ;

;

г)

фактически:

![]() ;

;

Если затраты на 1 руб. товарной продукции (У3) представить в виде