Тема 18. Модели выбора оптимального портфеля ценных бумаг.

Современная теория портфеля. Модель Марковитца. Недопустимые, допустимые и эффективные портфели. Кривые безразличия. Рыночная модель. Факторные модели.

Современную теорию портфеля сформулировал Гарри Марковитц в 1952 году, получивший за это Нобелевскую премию по экономике.

Вкратце эта теория утверждает, что максимальный доход от портфеля не должен быть основой для принятия решения из-за элементов риска. Для сведения риска к минимуму портфель нужно диверсифицировать. Уменьшение риска, однако, означает и снижение доходности. Таким образом, при снижении риска доходы от портфеля должны быть оптимизированы. Фактически нужен такой портфель, в котором соотношение риска и дохода было бы приемлемым для инвестора.

В то время, когда была выдвинута эта теория, основные усилия управляющих фондами были направлены на отбор ценных бумаг. Это означало, что доходность портфеля базировалась на лучшей ценной бумаге, которую управляющий мог выбрать для повышения дохода от портфеля. Риск как фактор определения надежности портфеля не играл особо большой роли в процессе принятия решений.

Основная же идея модели Марковитца заключается в том, чтобы статически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если некоторым образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца предполагает, что доходы по альтернативам инвестирования распределены нормально.

Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Из модели Марковитца следует, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В рамках портфельной теории в качестве меры доходности акций и других активов с неопределенными будущими поступлениями используется ожидаемая доходность. Ожидаемая доходность – это статистический показатель (математическое ожидание), в наиболее обобщенном виде оценивающий величину доходности актива при условии, что ее фактическое значение имеет вероятностный характер.

Ожидаемая доходность рассчитывается как средняя доходность актива при разных вариантах развития событий, которые могут повлиять на экономическую эффективность инвестирования, взвешенная по вероятности реализации каждого из этих вариантов:

![]()

(18)

где ri – доходность инвестиционного актива при различных вариантах;

pi – вероятности соответствующих вариантов;

n – количество вариантов.

Особое внимание при исчислении показателей доходности следует уделять соизмеримости периодов, за которые получены те или иные финансовые результаты. В случае необходимости требуется осуществить корректировку исходных значений прибыли (убытка) в соответствии с принятым базовым периодом.

Под риском в портфельной теории понимается возможность отклонения, как положительного, так и отрицательного, фактической доходности актива от его ожидаемой доходности. Иными словами, риск здесь рассматривается как неопределенность результата инвестирования, а не только как возможность понести убытки или недополучить прибыль.

Риск оценивается по величине среднего квадратического (стандартного) отклонения доходности актива:

![]() (19)

(19)

где

![]() - ожидаемая доходность инвестиционного

актива;

- ожидаемая доходность инвестиционного

актива;

ri – доходность инвестиционного актива при различных вариантах;

pi – вероятности соответствующих вариантов;

n – количество вариантов.

Величина среднего квадратического отклонения показывает, насколько сильно от ожидаемой доходности может отстоять фактическая доходность актива. Поскольку отклонение фактической доходности от ожидаемой является величиной вероятностной, невозможно точно указать пределы, в которых может колебаться его значение. Однако если принять предложение о том, что распределение доходности актива является нормальным, то можно утверждать, что с определенной вероятностью отклонение не превысит некоторой величины.

Применение формул (18) и (19) требует тщательной экспертной оценки вероятности наступления того или иного события и расчетов влияния этого события на доходность рассматриваемого актива. Поэтому на практике при исчислении ожидаемой доходности и среднего квадратического отклонения используются данные о фактической доходности актива за несколько предыдущих периодов. Фактическая доходность при этом определяется следующим образом:

![]()

![]() (20)

(20)

где

![]() - цена актива на начало периода;

- цена актива на начало периода;

![]() -

цена актива на конец периода;

-

цена актива на конец периода;

D – денежные выплаты в течение периода.

Доходность актива в каждый из прошлых периодов рассматривается как один из вариантов доходности в предстоящий период. Вероятности этих вариантов принимаются как равные. При данных допущениях формулы (18) и (19) принимают следующий вид:

![]() (21)

(21)

где ri – доходности инвестиционного актива в каждый из предыдущих периодов;

n – количество вариантов.

![]() (22)

(22)

где ri – доходности инвестиционного актива в каждый из предыдущих периодов;

- ожидаемая доходность инвестиционного актива;

n – количество вариантов.

Расчет характеристик ценной бумаги можно произвести и каким-либо другим методом, позволяющим достичь адекватного результата, однако изложенная выше методика технически является наиболее простой. Также необходимо учитывать, что оценка базируется на прошлых данных, причем, чем больший период охватывают эти данные, тем более сбалансирован результат, но тем менее он соответствует современной ситуации на рынке. Ведущие аналитические агентства рассчитывают параметры акций, котируемых на крупнейших биржах мира, на основе данных за 50 – 60 периодов – недель.

Расчет показателей риска и доходности для портфеля в целом осуществляется на основе соответствующих параметров, входящих в него единичных активов.

Пусть формируется пакет из n ценных бумаг. Ожидаемая доходность портфеля равна средней ожидаемой доходности входящих в него элементов (ценных бумаг), взвешенной по их доле в портфеле:

![]() (23)

(23)

где - ожидаемые доходности элементов портфеля;

![]() - доли элементов

в портфеле;

- доли элементов

в портфеле;

n – количество элементов в портфеле.

Доля каждой ценной бумаги определятся как отношение суммарной рыночной стоимости ценных бумаг данного выпуска, находящихся в портфеле, к рыночной стоимости всего портфеля.

Мерой риска для портфеля, как и для единичных активов, является среднее квадратическое отклонение, рассчитываемое следующим образом:

![]() (24)

(24)

где

,

![]() - доли элементов в портфеле;

- доли элементов в портфеле;

![]() - ковариация

доходностей активов i

и j;

- ковариация

доходностей активов i

и j;

n – количество элементов в портфеле.

В свою очередь, ковариация вычисляется следующим образом:

![]() (25)

(25)

где

![]() ,

,

![]() - среднее квадратическое отклонение

активов i

и j;

- среднее квадратическое отклонение

активов i

и j;

![]() - коэффициент

корреляции доходностей активов i

и j.

- коэффициент

корреляции доходностей активов i

и j.

Коэффициент парной

корреляции (р)

показывает, насколько согласованно

колеблются значения двух переменных

(в данном случае - доходности двух

инвестиционных активов). Значение

коэффициента корреляции может колебаться

от –1 до +1. Если р

= 1, то

существует прямая функциональная

зависимость между изменением доходности

данных активов, то есть при повышении

доходности одного актива доходность

другого также обязательно увеличиться;

если р

= -1, то зависимость обратная функциональная

– при повышении доходности одного

актива доходность другого обязательно

снизится ; при р

= 0 никакой явной подобной связи не

существует. Коэффициент корреляции

показателя с самим собой равен + 1

(соответственно, из формулы (25) следует,

что

![]() ).

).

Из формул (24) и (25) очевидно, что уменьшение значений коэффициентов парной корреляции доходностей входящих в портфель активов прямо приводит к снижению риска портфеля. Таким образом, при формировании портфеля наиболее целесообразным является включение в него активов с минимальными значениями коэффициентов парной корреляции при прочих равных условиях.

Наличие определенной согласованности в движении доходностей различных активов не означает, как правило, что один из них каким-то образом влияет на другой. Обычно оба рассматриваемых актива находятся под влиянием ряда независимых факторов, часть их которых совпадает. Для ценных бумаг одного вида, обращающихся на одном рынке, типичными являются коэффициенты корреляции от + 0,2 до + 0,8, в зависимости от отраслевой, региональной принадлежности эмитента и других условий.

Таким образом, риск портфеля в целом практически всегда меньше средневзвешенного риска входящих в него элементов, а при определенных условиях можно получить портфель менее рискованный, чем любой из составляющих его активов. Данный эффект объясняется тем, что разные активы не одинаково реагируют на одни и те же события, а дополнительные прибыли, получаемые инвестором в результате наступления этих событий, и убытки частично компенсируют друг друга, уменьшая пределы колебаний совокупной доходности портфеля.

Марковитц разработал очень важное для современной теории ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой - специфический риск для каждой конкретной ценной бумаги, которого можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей Xi, в общем объеме должна равняться единице:

(![]() 26)

26)

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений Хi), которые наиболее выгодны для владельца. Марковитц ограничивает решение модели тем, что из всего множества “допустимых” портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска.

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т. е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

Метод, с помощью которого можно определить местоположение портфеля для конкретного инвестора, основан на использовании так называемых кривых безразличия. Эти кривые отражают отношение инвестора к риску и доходности и могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, а по вертикальной - ожидаемая доходность. Все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора. Ясно, что инвесторы выберут любой портфель, лежащий на кривой безразличия выше и левее, как более ценный, чем портфель, лежащий на кривой безразличия, проходящей ниже и правее.

Инвестор выбирает свой оптимальный портфель из множества портфелей, каждый из которых:

Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска.

Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

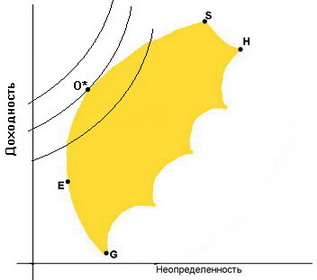

Рис. 34. Допустимое множество портфелей

Рис. 34 представляет иллюстрацию местоположения достижимого множества, также известного как множество возможностей, из которого может быть выделено эффективное множество. Достижимое множество представляет собой все портфели, которые могут быть сформированы из группы N ценных бумаг. Это означает, что все возможные портфели, которые могут быть сформированы из N ценных бумаг, лежат либо на границе, либо внутри достижимого множества (точки G, E, S и H на рис. 38 являются примерами таких портфелей).

Определим местоположение эффективного множества. Множеством портфелей, обеспечивающих максимальную ожидаемую доходность при изменяющемся уровне риска, является часть верхней границы достижимого множества, расположенная между точками E и H. Множеством портфелей, обеспечивающих минимальный риск при изменяющемся уровне ожидаемой доходности, является часть левой границы достижимого множества, расположенная между точками S и G. Учитывая, что оба условия должны приниматься во внимание при определении эффективного множества, отметим, что нас удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества между точками E и S. Соответственно эти портфели составляют эффективное множество, и из этого множества эффективных портфелей инвестор будет выбирать оптимальный для себя. Все остальные достижимые портфели являются неэффективными портфелями, поэтому мы их можем игнорировать.

Рис. 35. Кривые безразличия

Каким образом инвестор выбирает оптимальный портфель? Как показано на рис. 35 инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества.

Как видно из рис. 35, таким портфелем является портфель O* на второй кривой безразличия. Несомненно, что инвестор предпочел бы портфель, находящийся на первой кривой (выше и левее), но такого достижимого портфеля просто не существует.

В зависимости от восприятия риска инвестором кривые безразличия разных инвесторов различаются:

а) инвестор с высокой степенью избегания риска

б) инвестор со средней степенью избегания риска

в) инвестор с низкой степенью избегания риска

Таким образом, проблема выбора оптимального портфеля в портфельной теории графически сводится к совмещению в одной системе координат кривых безразличия данного инвестора и совокупности точек с координатами всех портфелей, рассматриваемых им в качестве альтернативных вложений. Данная совокупность называется достижимым или возможным множеством.

Модель Марковца предполагает, что для решения задачи портфельного инвестирования необходимо оценить два наиболее значимых параметра ценной бумаги – её ожидаемую доходность и неопределенность (риск). После чего нужно оценить все коэффициенты ковариации (найти статистическую связь) между ценными бумагами. Используя такие оценки, инвестор может построить кривую эффективного множества Марковца, и затем для заданного уровня риска определить портфель из эффективного множества. Наконец, инвестор может произвести инвестицию в этот касательный портфель.

Как оценить эти показатели с наименьшими трудозатратами? Наиболее простой способ состоит в применении так называемой рыночной модели, которая является частным случаем факторных (или индексных) моделей. В рыночной модели предполагается, что имеется только один фактор – доходность по индексу рынка.

Итак, предположим, что доходность обыкновенной акции за данный период времени связана с доходностью рыночного индекса, например, индекса РТС. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и акция. Один из путей отражения данной зависимости носит название рыночная модель:

![]() (27)

(27)

где

![]() –

доходность ценной

бумаги i

за данный период;

–

доходность ценной

бумаги i

за данный период;

![]() –

доходность на

рыночный индекс I

за этот же период;

–

доходность на

рыночный индекс I

за этот же период;

![]() –

коэффициент

смещения;

–

коэффициент

смещения;

![]() –

коэффициент

наклона;

–

коэффициент

наклона;

![]() –

случайная

погрешность.

–

случайная

погрешность.

Предположив, что коэффициент наклона положителен, из приведенного уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю).

Наклон в рыночной модели ценной бумаги измеряет чувствительность её доходности к доходности на рыночный индекс. Коэффициент наклона рыночной модели принято называть «бета»-коэффициентом, он вычисляется следующим образом:

(28)

где

![]() –

ковариация между

доходностью акции i

и доходностью на рыночный индекс I;

–

ковариация между

доходностью акции i

и доходностью на рыночный индекс I;

![]() -

дисперсия доходности на индекс.

-

дисперсия доходности на индекс.

Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1. То есть акции с «бета»-коэффициентом больше единицы обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные акции». И наоборот, акции с «бета»-коэффициентом меньше единицы обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями.

В факторных моделях предполагается, что доходность ценной бумаги реагирует на изменения различных факторов. В предыдущей статье был рассмотрен частный пример факторной модели – рыночная модель. Однако более точной оценки доходности, неопределенности и статистической связи ценных бумаг многофакторные модели более полезны. Данный факт можно объяснить тем, что на фактические доходности ценных бумаг могут быть чувствительны не только к изменению индекса рынка, но и к другим экономическим показателям.

Факторные модели представляют собой попытку учесть основные экономические силы, систематически воздействующие на курсовую стоимость всех ценных бумаг. При построении факторной модели неявно предполагается, что доходности по двум ценным бумагам связаны между собой (т.е. изменяются согласованно) только за счет общей реакции на один или более факторов, определенных этой моделью. Считается, что любой аспект доходности ценной бумаги, не объясненный факторной моделью, является уникальным для данной конкретной ценной бумаги и, следовательно, не коррелирован с уникальными аспектами других ценных бумаг. В результате факторная модель является мощным средством управления портфелем инвестиций. С помощью факторной модели можно:

Вычислить ожидаемые доходности, дисперсии и ковариации для каждой ценной бумаги.

Характеризовать чувствительность портфеля к изменениям факторов.

На практике все инвесторы явно или неявно применяют факторные модели. Это связано с тем, что невозможно рассматривать взаимосвязь каждой ценной бумаги с каждой другой по отдельности, так как объем вычислений при расчете ковариаций ценных бумаг растет с ростом числа анализируемых ценных бумаг.

Сложная картина дисперсий и ковариаций начинает пугать воображение в случае десятка ценных бумаг, не говоря уже о сотнях или тысячах. Даже огромных возможностей быстродействующих компьютеров становится недостаточно для построения эффективных множеств при большом числе ценных бумаг.

Поэтому абстракция является существенным шагом при определении кривой эффективного множества Марковица, и факторные модели дают необходимый уровень абстрактности. Этот метод позволяет выделить в экономике важные факторы и оценить, насколько различные ценные бумаги и портфели чувствительны к изменениям этих факторов.

Если принять, что доходности ценных бумаг подвержены влиянию одного или более факторов, то первоначальной целью анализа ценных бумаг является определение этих факторов и чувствительности доходностей ценных бумаг к их изменению. Формальное утверждение о существовании такой связи называется факторной моделью доходности ценных бумаг.

Пусть задана система переменных r1, r2, …,rn, где ri – доходность по i-ой ценной бумаге в определенный момент времени. Представим исходную информацию в виде столбца R = (rit) размерности n. Предположим, что каждый элемент столбца R является результатом воздействия некоторого числа m гипотетических общих факторов и одного специфического (характерного) фактора. Тогда (rit) можно представить в виде следующего выражения:

![]() (29)

(29)

где

rit – доходность ценной бумаги за период t;

![]() -

j-ый

фактор, оказывающий влияние на доход

по всем ценным бумагам за период t;

-

j-ый

фактор, оказывающий влияние на доход

по всем ценным бумагам за период t;

![]() -

чувствительность i-ой

ценной бумаги к изменению j-ого

фактора;

-

чувствительность i-ой

ценной бумаги к изменению j-ого

фактора;

![]() –

весовой коэффициент

i-ой

ценной бумаги к изменению специфического

(характерного) фактора;

–

весовой коэффициент

i-ой

ценной бумаги к изменению специфического

(характерного) фактора;

![]() -

значение специфического (характерного

фактора) для i-ой

бумаги за период t;

-

значение специфического (характерного

фактора) для i-ой

бумаги за период t;

![]() - случайная ошибка.

- случайная ошибка.

Для оценок факторных моделей используется много различных методов, в общем случае их можно классифицировать по трем основным группам моделей:

Методы временных рядов;

Методы пространственной выборки;

Методы факторного анализа.

Рассмотрим общие положения каждого из этих методов.

Методы временных рядов

Предположим, что инвестор заранее знает, какие факторы влияют на доходность ценных бумаг. Идентификация соответствующих факторов обычно происходит на основе экономического анализа фирм, включаемых в модель, при этом главную роль играют аспекты макроэкономики, макроэкономики, организации промышленности и фундаментальный анализ ценных бумаг.

Например, можно ожидать, что некоторые макроэкономические переменные значительно влияют на доходность ценных бумаг. К ним относятся, в частности, ожидаемый темп прироста ВВП, инфляция, процентные ставки, цены на нефть. После выбора таких факторов следующий шаг при построении модели состоит в сборе информации об их значениях и доходности ценных бумаг от периода к периоду. Затем полученные данные используются для вычисления чувствительности доходностей к факторам, специфических факторов (собственной доходности ценных бумаг), а также стандартных отклонений факторов и их корреляций. В этом подходе решающим моментом является точное измерение значений факторов, что на практике может составить нетривиальную задачу.

Методы пространственной выборки

Метод пространственной выборки менее распространен, чем метод временных рядов, но часто оказывается не менее мощным средством. Построение модели начинается с оценки чувствительности ценных бумаг к определенным факторам. Затем для некоторого периода времени оцениваются значения этих факторов на основе анализа доходностей ценных бумаг и их чувствительности к факторам. Этот процесс повторяется для большого числа временных интервалов, что позволяет дать оценки для стандартных отклонений факторов и их корреляций.

Таким образом, из известных чувствительностей оцениваются значения факторов. В этом методе чувствительности ценных бумаг к факторам иногда называют атрибутивными. Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д.

Факторный анализ

В рамках факторно-аналитического метода построения факторной модели неизвестны ни значения факторов, ни чувствительности ценных бумаг к этим факторам. Для определения числа факторов и чувствительнотсей к данным о доходностях ценных бумаг в прошлом применяется статистический метод, называемый факторным анализом. При использовании этого метода доходности некоторой выборки ценных бумаг рассматриваются за большое число временных периодов в целях установления одного или нескольких статистически значимых факторов, которые могли бы привести к ковариации доходностей, наблюдаемых в этой выборке. По сути дела, в этом подходе данные по доходности сами указывают на структуру факторной модели. К сожалению, факторный анализ не конкретизирует, какие экономические переменные представлены полученными факторами.

В целом любые модели инвестиционного портфеля являются открытыми системами и, соответственно, могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с этим при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими или длинными позициями по отдельным бумагам.

То, что курс акций подвержен частым колебаниям, которые далеко не всегда адекватны реальным изменениям в делах компании-эмитента, известно всем. Поэтому многие спекулянты пытаются вовремя воспользоваться такими недолгими ситуациями. Вместе с этим существует мнение, что на рынке всегда есть бумаги с устойчиво завышенными или заниженными ценами. Имеются в виду не внезапные скачки курсов, а продолжительные ценовые несоответствия. Такая гипотеза эквивалентна утверждению о том, что средняя цена отдельных бумаг, рассчитанная за достаточно длительный прошедший период, была выше или ниже "правильной". Однако понятие "правильная" цена для каждой ценной бумаги и инвестора может иметь весьма различное значение.

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т. е., по сути, управлять рисками.