Вопрос 7.2. Оценка эффективности и риска инвестиционных проектов.

Оценка риска инвестиционных проектов – это выявление всех причин возникновения, вероятность наступления и последствия потенциальных потерь, связанных с осуществлением инвестиционных проектов.

Оценка инвестиционных проектов производится обычно при их разработке или экспертизе для трех типов задач:

- оценка конкретного проекта

- обоснование целесообразности участия в проекте

- сравнение нескольких проектов и выбор лучшего из них

Оценка конкретного проекта предусматривает:

- оценка финансовой реализуемости проекта

- оценка выгодности реализации проекта или участия в нем с точки зрения участников проекта

- выявление условий эффективной реализации проекта

- оценка риска, связанного с реализацией проекта

- оценка риска связанного с устойчивостью проекта при случайных колебаниях рыночной конъюнктуры.

В настоящее время при сравнении различных вариантов проекта и выборе лучшего из них чаще всего используются четыре интегральных показателя:

1) срок окупаемости (Payback period, PP);

2) чистый приведенный доход (Net present value, NPV);

3) внутренняя норма доходности (Internal rate of return, IRR);

4) индекс рентабельности (Profitability index, PI).

Срок окупаемости

Срок (период) окупаемости (Payback period, PP) – это время, которое необходимо, для того чтобы будущие денежные потоки сравнялись с сумой окупаемости первоначальных капиталовложений.

или

![]()

![]()

Где:

I – сумма первоначальных капиталовложений;

Ct – чистый денежный приток за t период времени;

r – стоимость капитала привлеченного для инвестиционного проекта;

PP - Срок (период) окупаемости;

К – ставка дисконтирования;

n – число периодов;

Т – общее число лет эксплуатации.

Чистый приведенный доход

Чистый приведенный доход (стоимость) (Net present value, NPV) – это разность между приведённой стоимостью будущего притока денежных средств и стоимостью первоначальных капитальных вложений.

Следовательно, если NPV > 0, проект следует принять; если NPV < 0, проект должен быть отвергнут; если два проекта являются взаимоисключающими, должен быть выбран тот, у которого положительный NPV больше.

![]()

Где:

NPV – чистый приведенный доход;

I – сумма первоначальных капиталовложений;

Ct – чистый денежный приток за t период времени;

r – стоимость капитала привлеченного для инвестиционного проекта;

t – период времени.

Внутренняя норма доходности

Внутренняя норма (коэффициент) доходности (рентабельности) (Internal rate of return, IRR) – это ставка дисконтирования, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту

PV(притоки)

= РV(оттоки),

![]()

Где:

IRR – Внутренняя норма доходности;

CFt – чистый денежный приток за t период времени;

t – период времени.

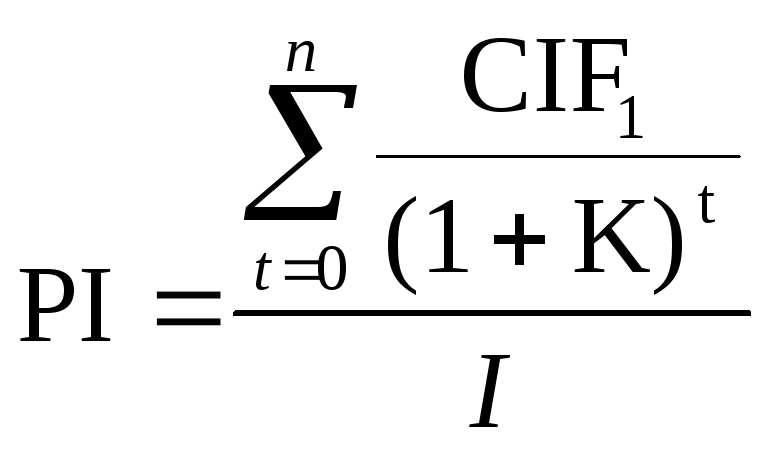

Индекс рентабельности

Индекс рентабельности (прибыльности) (Profitability index, PI) – это отношение приведённой стоимости доходов к расходам

или PI

= C

/ I

или PI

= C

/ I

Где:

CIFt — ожидаемый приток денежных средств, или доход;

I — сумма первоначальных капиталовложений;

PI - Индекс рентабельности (доходности);

К - цена капитала привлеченного для инвестиционного проекта;

Ct – чистый денежный приток.

Среди методов оценки инвестиционного риска наиболее часто используются следующие:

- анализ уместности затрат;

- метод аналогий;

- метод экспертных оценок.

К инвестиционным рискам относятся: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного неполучения прибыли в результате неосуществления какого-либо мероприятия (например, страхование, инвестирование и т.п.).

Риск снижения доходности – это риск, возникающий в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. К нему относятся процентные риски.

Риск прямых финансовых потерь – это опасность потерь и неполучения прибили в результате совершения, какого либо действия.

Вопрос 7.3. Инвестиционная политика.

Инвестиционная политика - система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики.

При формировании инвестиционной политики компания основывается на целях общей финансовой стратегии.

Этапы формирования инвестиционной политики.

Определение периода формирования инвестиционной политики;

Формирование стратегических целей инвестиционной политики;

Разработка наиболее эффективных путей реализации стратегических целей инвестиционной деятельности;

Конкретизация инвестиционной политики по периодам её реализации;

Оценка разработанной инвестиционной политики.

Под понятием эффективные инвестиции подразумевают как своевременность, так и качество вводимого оборудования (технологии). Фирма, которая прогнозирует свои нужды в основных средствах заранее, может приобретать и устанавливать оборудование раньше, чем производство достигнет предельной мощности.

Ошибочный прогноз в отношении необходимого и достаточного объема инвестиций может привести к трем проблемам.

Первая — инвестиции предприятия могут быть недостаточно современными, что не обеспечит ей производство в условиях конкуренции.

Вторая — если они недостаточны, фирма может потерять часть своего рынка, уступив его конкурентам.

Третья - инвестиции избыточны, что приведет к необоснованному росту затрат, цен, снижение объемов производства и др.

В своей инвестиционной политике компания может выбирать различные ее виды:

Консервативная инвестиционная политика.

Компромиссная (умеренная) инвестиционная политика.

Агрессивная инвестиционная политика.

Консервативная инвестиционная политика - вариант политики инвестиционной деятельности компании, приоритетной целью которой является минимизация уровня инвестиционного риска. При осуществлении такой политики инвестор не стремится ни к максимизации уровня текущей прибыльности инвестиций, ни к максимизации темпов роста капитала.

Компромиссная (умеренная) инвестиционная политика - вариант политики осуществления инвестиционной деятельности компании, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным.

Агрессивная инвестиционная политика - вариант политики осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска значительно выше среднерыночных.

Сформировав инвестиционную программу и определившись с объектами инвестирования предприятие, может приступить к формированию инвестиционных проектов.

Финансирование инвестиционных проектов может осуществляться следующими методами:

полное самофинансирование;

акционирование;

кредитное финансирование;

финансовый лизинг;

смешанное финансирование.

К источникам финансирования инвестиций относятся:

государственные, образуемые из средств государственного бюджета, из государственных финансовых источников;

иностранные - вкладываемые иностранными инвесторами, др. государствами, иностранными банками, компаниями, предпринимателями;

частные, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства.