Глава 7. Бюджетно-правовая ответственность

7.1 Понятие и признаки бюджетно-правовой ответственности

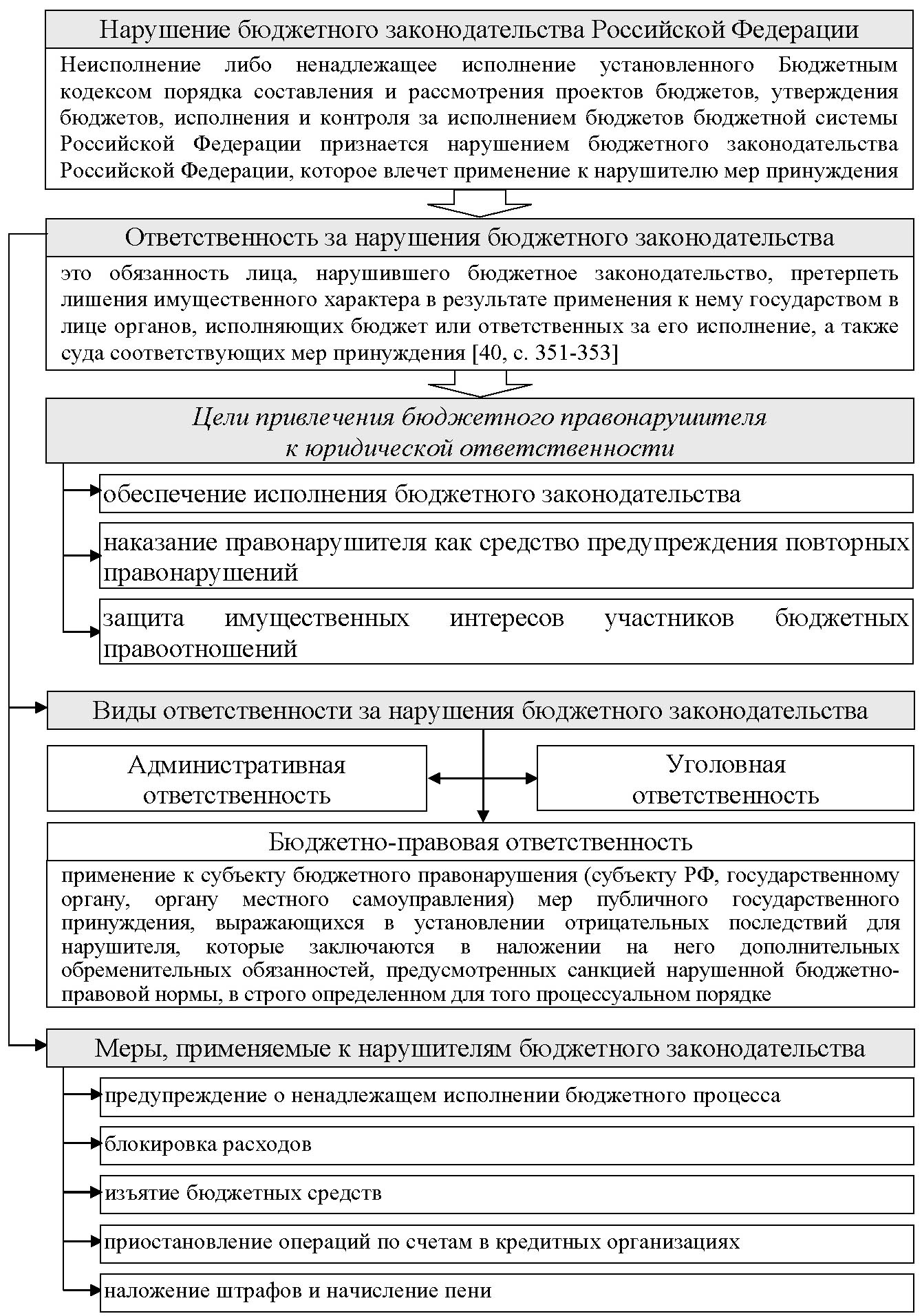

Рисунок 67. Понятие и виды ответственности за нарушение

бюджетного законодательства

Признаки,

характеризующие бюджетно-правовую

ответственность [40,

с.353-354]

Общие,

характерные для любой юридической

ответственности

государственное

принуждение к ответственности

отрицательная

оценка деяния, формирующего правонарушение,

и субъекта, совершившего это деяние

в

основании ответственности лежит

бюджетное правонарушение, т.е. нарушение

бюджетного законодательства

установлена

непосредственно бюджетным законодательством

(Бюджетным Кодексом РФ, ежегодно

принимаемыми федеральными законами о

бюджете)

бюджетно-правовая

ответственность является средством

обеспечения надлежащего исполнения

требований бюджетного законодательства

правонарушитель

несет ответственность перед всем

обществом как источником публичной

власти

сущность

наказания, то есть наступление для

правонарушителя неблагоприятных

последствий

Специфические,

характерные для бюджетно-правовой

ответственности

к

бюджетно-правовой ответственности

привлекается субъект бюджетного

правоотношения

ответственность

предусматривает применение мер наказания

к лицу, виновному в неисполнении или

ненадлежащем исполнении предписаний,

предусмотренных нормами бюджетного

законодательства

ответственность

состоит в применении специфических

санкций бюджетно-правовых норм

правом применения

бюджетно-правовых санкций наделены

Министерство финансов РФ, Федеральное

казначейство, органы, исполняющие

бюджеты субъектов РФ и местные бюджеты

привлечение к

ответственности реализуется в рамках

бюджетно-процессуального производства

влечет для

правонарушителя определенные

отрицательные последствия имущественного

характера, воздействуя на экономические

интересы правонарушителей

Рисунок 68. Признаки бюджетно-правовой ответственности

7.2 Бюджетные правонарушения

Рисунок 69. Бюджетные правонарушения

– общественно

опасное противоправно совершенное

деяние, запрещенное бюджетным

законодательством РФ под угрозой

применения к правонарушителю мер

принуждения

[40, c.

354]Бюджетное правонарушение

Юридические

признаки бюджетного правонарушения[40,

c.

354-355]

– это

совокупность атрибутов, раскрывающих

сущностное содержание рассматриваемой

категории

Противоправность

деяния

Виновность

Наказуемость

деяния

– бюджетное

правонарушение представляет собой

деяние, нарушающее нормы бюджетного

законодательства

– бюджетное

правонарушение совершается виновно

(умышленно или по неосторожности).

Виновность означает предусмотренное

бюджетным законодательством психическое

отношение лица в форме умысла или

неосторожности к совершаемому деянию

и его последствиям

– совершение

бюджетного правонарушения влечет для

нарушителя негативные последствия в

виде бюджетно-правовых санкций

Состав

бюджетного правонарушения [40,

c.

355-356]

– это

установленные нормами бюджетного права

признаки (элементы), совокупность

которых позволяет считать противоправное

деяние бюджетным правонарушением

Объект

бюджетного правонарушения

Субъект

бюджетного правонарушения

Объективная

сторона бюджетного правонарушения

Субъективная

сторона бюджетного правонарушения

Рисунок 70. Декомпозиция категории «бюджетное правонарушение»

Основания

классификации бюджетных правонарушений

[40, c.

358-360]

нарушение

законных прав и интересов получателей

бюджетных средств – неперечисление,

неполное, несвоевременное перечисление

бюджетных средств получателям

нарушение

гарантий выполнения бюджетных

обязательств – отказ подтвердить

принятые бюджетные обязательства

нарушение

порядка составления проектов бюджетов,

бюджетных росписей, ведения бюджетной

отчетности и счетов – несвоевременное

представление проектов бюджетов и

отчетов об исполнении бюджетов;

несоответствие бюджетной росписи

закону (решению) о бюджете

в зависимости от

стадии бюджетного процесса,

на которой

совершаются противоправные деяния

нарушение

порядка функционирования бюджетной

системы – неисполнение закона (решения)

о бюджете

в зависимости от

объекта посягательств

совершенные на

стадии составления проектов бюджетов

– несвоевременное представление

проектов бюджетов

совершенные

на стадии рассмотрения и утверждения

бюджетов –несоблюдение предельных

размеров дефицитов бюджетов,

государственного или муниципального

долга

совершенные

на стадии исполнения бюджета – нецелевое

использование бюджетных средств,

неперечисление бюджетных средств их

получателям, несвоевременное зачисление

бюджетных средств на счета их получателей,

несоответствие бюджетной росписи

закону (решению) о бюджете

совершенные

на стадии подготовки, рассмотрения и

утверждения отчетов об исполнении

бюджетов – несвоевременное представление

отчетов об исполнении бюджетов

нарушение

доходной части бюджетов – несоблюдение

обязательности зачисления доходов

бюджетов, доходов бюджетов государственных

внебюджетных фондов и иных поступлений

в бюджетную систему РФ

нарушение

расходной части бюджетов – финансирование

расходов, не включенных в бюджетную

роспись

Рисунок 71. Классификация бюджетных правонарушений

7

Бюджетно-правовые

санкции

представляют

собой меры государственного принуждения,

предусмотренные бюджетно-правовыми

нормами, возлагающими на правонарушителей

обременения в виде предупреждения о

ненадлежащем исполнении бюджетного

процесса, блокировки расходов, изъятия

бюджетных средств, приостановления

операций по счетам в кредитных

организациях и иных мер в соответствии

с БК РФ и другими федеральными законами

[40, c.

361]

Санкции

пресекательного характера

способы и средства

принудительного воздействия, применяемые

в целях прекращения бюджетного

правонарушения и предотвращения

наступления негативных последствий

аннулирование

государственных или муниципальных

гарантий

приостановление

операций по счетам в кредитных

организациях

передача федеральным

органом государственной власти

исполнения бюджета субъекта РФ под

контроль Федерального казначейства

Санкции

предупредительного характера

способы и средства

принудительного характера, применяемые

в целях предупреждения возможных

бюджетных правонарушений

сокращение или

прекращение всех форм финансовой помощи

из соответствующего бюджета

предупреждение

о ненадлежащем исполнении бюджетного

процесса

направлены

на устранение вреда, причиненного

противоправным деянием финансовым

интересам государства, на принудительное

исполнение невыполненных финансовых

обязанностей и на восстановление

нарушенных имущественных прав государства

выплата компенсации

получателям бюджетных средств в размере

недофинансирования

изъятие в бесспорном

порядке бюджетных средств

направлены

на исправление и на наказание нарушителей

бюджетного законодательства

штрафы,

налагаемые на руководителей государственных

органов, органов местного самоуправления

и бюджетных учреждений

уголовно-правовые

санкции

.3

Санкции в бюджетном праве

.3

Санкции в бюджетном праве

Санкции

правовостановительного характера

Санкции

карательного характера

Рисунок 72. Бюджетно-правовые санкции