1.2. Показники стану і ефективне використання обігових коштів.

В умовах світової економічної кризи сучасний стан розвитку економіки України характеризується спадом виробництва, погіршенням платіжної дисципліни, підвищенням відсоткових ставок на позиковий капітал та зростанням темпів інфляції. В таких умовах особливо актуальними стають питання щодо забезпечення підприємств обіговими коштами та їх ефективне використання, адже обіговий капітал підприємств має вплив на різні аспекти

їхньої виробничо-господарської діяльності: на показники виробництва і реалізації продукції, використання матеріальних ресурсів у виробництві, структуру собівартості продукції, збалансованість грошових потоків з операційної,інвестиційної та фінансової діяльності, фінансовий стан підприємств. Управління обіговим капіталом підприємств є одним із основних елементів управління економічною діяльністю підприємства загалом, що становить систему принципів і методів розроблення та реалізації управлінських рішень, пов'язаних із формуванням, розподілом та використанням обігового капіталу і організацією обігу грошових засобів підприємства [29, ст. 135].

Обігових кошти становлять значну частину матеріально-грошових активів. Тому раціональне та економне використання має неабияке значення, ефективне використання обігових кощтів представлене у таблиці 1.1.

Таблиця 1.1

Ефективність використання обігових коштів

основні показники |

способи підвищення ефективності |

- коефіцієнт оборотності; - коефіцієнт завантаження; - тривалість одного обороту; - рентабельність; |

- оптимізація запасів, ресурсів незавершеного виробництва; - скорочення тривалості виробничого циклу; - поліпшення організації МТЗ; - прискорення реалізації товарної продукції; |

Для характеристики ефективності використання обігових коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії кругообороту на підприємстві:

![]() (1.1)

(1.1)

де: О — термін обертання оборотних коштів, днів;

С — середні залишки нормованих оборотних коштів, грн.;

Т — тривалість періоду, за який обчислюється обертання, днів;

Р — обсяг реалізованої продукції, грн.

Середню вартість обігових коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначається середня арифметична, виглядатиме так:

Сторінка 3

![]()

![]()

![]() (1.2)

(1.2)

де: С1, С2, .С12 — сума (вартість) обігових коштів на початок кожного місяця року (з січня по грудень);

С13 — сума обігових коштів на початок наступного року.

Середня сума обігових коштів за середньою хронологічною визначається за формулою:

![]() (1.3)

(1.3)

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, проведений за формулою [1.3], статистика вважає точнішим [ 33, ст. 89-96].

Тривалість обертання коштів — це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — і ефективність використання в цьому процесі матеріальних засобів і коштів.Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей [ 34, ст. 147].

Для характеристики ефективності використання обігових коштів використовується коефіцієнт обертання, що визначається за формулою:

К0 = Р/С (1.4)

де: К0 — коефіцієнт обертання обігових коштів. Цей показник характеризує кількість оборотів обігових коштів за період, що аналізується. Що більше оборотів здійснюють обігових кошти, то ліпше вони використовуються.

Коефіцієнт завантаження обігових коштів є оберненим до коефіцієнта обертання показником і визначається за формулою:

К з = С/Р (1.5)

де: Кз — коефіцієнт завантаження обігових коштів, коп. Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

Для характеристики ефективності використання обігових коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами:

![]() (1.6)

(1.6)

де: Ке — коефіцієнт ефективності обігових коштів, коп.;

П — прибуток від реалізації продукції, грн.;

Р — рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. обігових коштів, то Р — відносний показник, що визначає ступінь використання оборотних коштів. Що більшим є значення першого і другого показників, то ефективніше використовуються оборотні кошти [ 2, ст. 12-23].

Для розрахунку загальної потреби в обігових коштах мені потрібні наступні формули:

Коефіцієнт оборотності обігових коштів – характеризує кількість оборотів оборотних коштів за визначений період:

К= об’єм реалізованої продукції/ середній остаток за попередній період (1.7)

На підставі вище перелічених формул можна зробити аналіз стану обігових коштів на підприємстві.

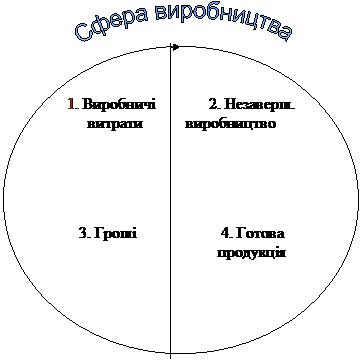

Кругообіг обігових коштів відбувається за схемою: Д - Т . П . Т' - Д', де

Д - грошові кошти, авансовані суб'єктом, що хазяює;

Т - засоби виробництва;

П - виробництво

Т' - готова продукція;

Д' - грошові кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток.

Точки ( .) означають, що обертання коштів перерване, але процес їхнього кругообігу продовжується в сфері виробництва. Обігові кошти при русі знаходяться на всіх стадіях і у всіх формах. Це забезпечує безперервний процес виробництва і безперебійну роботу підприємства.

Період, який починається з авансування капіталу на придбання виробничих запасів і завершується поверненням цього капіталу, називається виробничим циклом [ 5, ст. 23].

У сфері інфраструктури кругообіг обігових засобів відбувається у дещо інший спосіб. Це пов’язано зі специфікою умов виробництва у сфері послуг, а саме:

1. Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі.

2. Продукт сфери послуг не матеріальний, тому його не можна накопичувати та зберігати.

Розрізняють склад і структуру оборотних коштів. Під складом обігових коштів розуміють сукупність елементів, що утворять обігових кошти.

Розподіл обігових коштів на обігові виробничі фонди і фонди обігу обумовлюється особливостями їхнього використання і розподілу в сферах виробництва продукції і її реалізацій.

Обігові виробничі фонди містять у собі:

· Предмети праці (сировину, основні матеріали і покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини і т.п.);

· Засоби праці із малим терміном служби (малоцінні, швидкознос. предмети й інструменти);

· Незавершене виробництво і напівфабрикати власного виготовлення (предмети праці, що вступили у виробничий процес: матеріали, деталі, вузли і вироби, що знаходяться в процесі обробки чи зборки, а також напівфабрикати власного виготовлення не закінчені повністю виробництвом).

· Витрати майбутніх періодів (нематеріальні елементи оборотних фондів, що включають витрати на підготовку й освоєння нової продукції які виробляються в даному періоді, але відносяться на продукцію майбутнього періоду; наприклад, витрати на конструювання і розробку технології нових видів виробів, на перестановку устаткування).

|

|

|

|

Границя зміни

![]() натуральної

натуральної

![]()

![]() форми

форми

|

|

|

|

Рис. 1.2. Кругообіг обігових коштів

Розмір обігових коштів, зайнятих у виробництві, визначається в основному тривалістю виробничих циклів виготовлення виробів, рівнем розвитку техніки, досконалістю технології й організації праці. Сума засобів обігу залежить головним чином від умов реалізації продукції і рівня організації системи постачання і збуту продукції [ 19, ст. 165-169].