Теоретичні аспекти щодо управління обіговими коштами на підприємстві

1.1. Обігові кошти на підприємстві: сутність, склад, класифікація і принципи

Для організації господарчої діяльності кожне підприємство повинно мати не тільки основні виробничі фонди, але також мати в наявності оборотні фонди.

На відміну від основних виробничих фондів, оборотні фонди беруть участь тільки в одному циклі виробництва, втрачають натуральну форму і цілком переносять свою вартість на знову створений продукт. Обігові кошти постійно беруть участь у забезпеченні процесу виробництва і реалізації продукції, одночасно знаходяться на всіх стадіях кругообігу коштів. Переходячи з грошової форми вартості в товарну, потім у виробничу, товарну і знову в грошову – обігові кошти забезпечують безперебійну роботу підприємства. Таким чином, сферу виробництва обслуговують оборотні виробничі фонди, а процес реалізації продукції – фонди обертання. До виробничих фондів відносяться: сировина, основні і допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, МШП, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів. Фонди обертання являють собою ту частину обігових коштів, що складається з залишків готової продукції на складі підприємства, товарів відвантажених, але не оплачених покупцями, залишків коштів підприємства на розрахунковому рахунку в банку, касі, у розрахунках і дебіторській, а також вкладені в короткострокові цінні папери. Таким чином, обігові кошти - це кошти, авансовані в оборотні виробничі фонди і фонди обертання для забезпечення безперервного процесу виробництва і реалізації продукції [10, ст. 65].

Обігові кошти (оборотний капітал) – це кошти, витраченні на придбання чи виготовлення оборотних активів підприємства, які необхідні для забезпечення на підприємстві неперервності процесу виробництва і реалізації продукції та отримання прибутку

Оборотні (обігові) активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи підприємства, призначені для реалізації чи споживання протягом операційного циклу чи протягом двадцяти місяців з дати складання балансу підприємства. До оборотних активів підприємства належать: запаси сировини, матеріалів, напівфабрикатів; залишки незавершеного виробництва; запаси готової продукції; поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти; витрати майбутніх періодів; інші види оборотних активів. Оборотні активи використовуються в основній, операційній, іншій звичайній та надзвичайній діяльності суб’єктів господарювання [ 17, ст. 105 ].

Трактуваннясутності обігових коштів підприємств у різних авторів досить різне. Воно відрізняється дуже широким спектром підходів. Це у повній мірі відноситься і до українських навчальних та науково-дослідних видань [32, ст.34].

Проаналізуємо ці підходи за ознакою зростання, на наш погляд, глибини взаємозв'язку визначень сутності обігових коштів з загальновизнаними економічними категоріями. Найбільш спрощеним (за вказаною вище ознакою) підходом до визначення сутності обігових коштів є трактування їх з позицій ототожнювання їх з матеріально-технічними ресурсами, з засобами виробництва. Так, у навчальному посібнику за авторською редакцією Т.О.Примак наводиться таке визначенняоборотних коштів: "Оборотні засоби підприємства - це сукупністьоборотних фондів та фондів обігу .

Оборотні фонди являють собою частину засобів виробництва, які беруть участь в одному виробничому циклі, при цьому переносять всю свою вартість на вартість готової продукції і змінюють свою натуральну форму. Це матеріали, конструкції, деталі тощо.

Кошти обігові – авансована підприємством в оборотні фонди і фонди обігу сукупність коштів ( за мінусом амортизаційних відрахувань ), яке опосередковує їх рух у процесі кругообігу [11, ст.292].

Класифікація обігових коштів здійснюється за такими ознаками: ▪ в залежності від участі їх у кругообігу коштів;

▪ по методах планування, принципам організації і регулювання обігових коштів;

▪ по джерелам формування обігових коштів.

Відповідно до першої ознаки обігові кошти підрозділяються на авансовані в:

- оборотні виробничі фонди;

- фонди обігу.

До фондів обігу відносяться:

· Кошти підприємства, вкладені в запаси готової продукції, товари відвантажені, але не оплачені;

· Кошти, в розрахунках;

· Грошові кошти в касі і на рахунках.

Такий розподіл обігових коштів обумовлений наявністю в кругообігу коштів двох самостійних сфер: сфери виробництва і сфери обертання. Чим більше обігових коштів розміщено в сфері виробництва тим ефективніше вони використовуються [31, ст. 96-99].

У залежності від методів планування обігові кошти підрозділяються на: - нормовані обігові кошти;

- ненормовані обігові кошти.

Необхідність розподілу обігових коштів на нормовані і ненормовані випливає з економічної доцільності досягнення найбільших результатів при найменших витратах. Встановлення нормативів по окремих статтях дозволяє забезпечити оптимальну потребу підприємства в обігових коштах. До нормованих обігових коштів відносяться обігові кошти у виробничих запасах, виробництві, у рештках готової продукції на складає підприємства. Ненормовані обігові кошти включають всі фонди обертання за винятком готової продукції на складі [ 7, ст. 22-25].

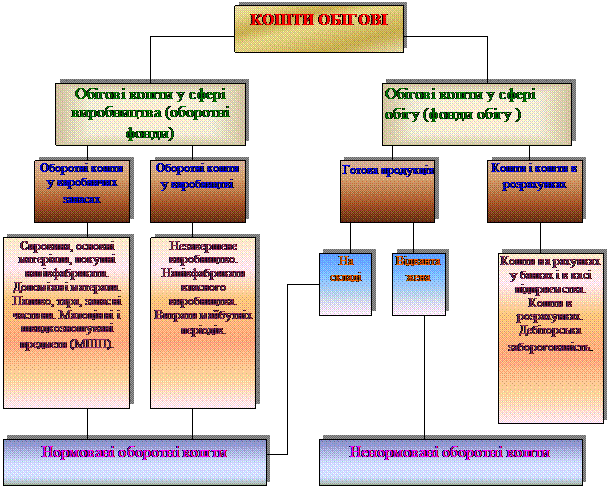

Склад обігових коштів по вказаних ознаках подана на рис.1.1.Вона має важливе значення, тому що дає можливість підприємству визначати оптимальний склад і структуру, потребу і джерела формування обігових коштів. Від цього в значній мірі залежить фінансовий стан підприємства.

Основними елементами обігових коштів підприємства є товарно-матеріальні цінності, що складають його виробничі засоби у виробництві, а також грошові кошти в розрахунках, на рахунках у банках і в касі підприємства [11, ст 292].

Склад обігових активів – це сукупність, окремих елементів оборотних виробничих фондів і фондів обігу [17, ст. 106].

Рис. 1.1. Склад коштів обігових

Джерелами фінансування коштів обігових є власні та прирівняні до них кошти, кредиторська заборгованість, інші джерела та банківські кредити. До власних коштів обігових належать кошти, котрі постійно перебувають у підпорядкуванні підприємства. Їх закріплюють за підприємством у момент його утворення, вони стають частиною його статутного фонду. Прирівняними до власних коштів обігових вважають кошти, котрі перебувають в обороті підприємства (стійкі пасиви). Вьни утворюються за рахунок перехідної заборгованості по заробітній платі, відрахувань на соціальне страхування, резервів для покриття виплат на відпустки працівників, а також прибутків, термін внесення якого до бюджету ще не настав, тощо [11, ст. 292].

Сформована в даний час система організації обігових коштів побудована на таких принципах:

● надання підприємствам самостійності в розпорядженні, управлінні обіговими коштами. Це означає оперативну самостійність у використанні обігових коштів;

● визначення планової потреби і розміщення обігових коштів по окремих елементах і підрозділах. Мається на увазі розрахунок оптимальної потреби обігових коштів, що забезпечила б безперервність процесу виробництва, виконання планових завдань при ритмічній роботі (розробка довгострокових діючих норм і щорічних нормативів);

● коригування розрахованих і діючих нормативів з урахуванням вимог мінливих умов господарювання (зміна обсягу виробництва, ціни використовуваних сировини і матеріалів, паливних і енергетичних ресурсів, постачальників і споживачів, форм застосування розрахунків);

● наявність раціональної системи фінансування обігових коштів. Це означає формування обігових коштів за рахунок власних ресурсів і позикових коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства;

● контроль за раціональним розміщенням і використанням обігових кошті. Мається на увазі проведення аналіз ефективності кругообігу використання коштів із метою прискорення їхньої оборотності.

Отже, організація обігових коштів підприємств галузей промисловості залежить від стану економіки та використання обігових коштів кожним окремим підприємством, а ефективність такого використання проявляється у швидкості оборотності обігових коштів [9, ст. 16-21].