- •Індивідуальний план з практичної підготовки бакалавра

- •Перелік видів практичної підготовки бакалавра:

- •Виробнича практика з фінансового обліку іі

- •Виробнича практика з фінансів

- •Виробнича практика з економічного аналізу

- •1. Рекомендації до виконання курсових робіт основні вимоги до курсових робіт

- •Основні етапи підготовки курсових робіт

- •Вибір та взаємоузгодження тем курсових робіт

- •Затвердження плану роботи

- •Вивчення законодавчих та нормативних документів, літературних джерел; збір, групування, дослідження та викладення фактичного матеріалу

- •Оформлення курсової роботи

- •Доопрацювання (за необхідності) та захист курсової роботи

- •2. Рекомендації щодо оформлення результатів курсових робіт оформлення текстової частини курсової роботи

- •Приклади оформлення списку використаної літератури, який наводять у курсовій роботі

- •1. Фінансовий облік

- •3.1. Рекомендована тематика курсових робіт

- •3.2. Орієнтовний план тематики дипломних робіт

- •1. Облік нематеріальних активів на підприємстві

- •2. Облік основних засобів на підприємстві

- •3. Облік виробничих запасів на підприємстві

- •4. Облік витрат виробництва та виходу продукції рослинництва на підприємстві

- •5. Облік витрат на вирощування винограду на підприємстві

- •6. Облік витрат і виходу продукції зерновиробництва на підприємстві

- •7. Облік виробництва і використання овочів на підприємстві

- •8. Облік витрат виробництва і виходу продукції тваринництва на підприємстві

- •9. Облік витрат і виходу продукції молочного скотарства на підприємстві

- •10. Облік витрат і виходу продукції птахівництва на підприємстві

- •11. Облік витрат і виходу продукції промислових виробництв на підприємстві

- •12. Облік витрат та надання послуг допоміжними виробництвами на підприємстві

- •13. Облік розрахунків з покупцями і замовниками на підприємстві

- •14. Облік розрахунків з різними дебіторами на підприємстві

- •15. Облік касових операцій на підприємстві

- •16. Облік безготівкових розрахунків на підприємстві

- •17. Облік грошових коштів на підприємстві

- •18. Облік власного капіталу на підприємстві

- •19. Облік кредитів банку та інших позик на підприємстві

- •20. Облік розрахунків з постачальниками та підрядниками на підприємстві

- •21. Облік розрахунків за податками і платежами на підприємстві

- •22. Облік розрахунків зі страхування на підприємстві

- •23. Облік розрахунків за виплатами працівникам на підприємстві

- •24. Облік поточних зобов’язань на підприємстві

- •25. Облік доходів на підприємстві

- •26. Облік доходів від реалізації сільськогосподарської продукції, товарів, робіт, послуг на підприємстві

- •27. Облік витрат діяльності на підприємстві

- •28. Облік фінансових результатів підприємства

- •3.3. Рекомендовані таблиці, графіки та схеми для курсових робіт

- •Журнал реєстрації господарських операцій з обліку грошових коштів (виробничих запасів, основних засобів і т.Д.) підприємства (витяг)

- •Виявлені недоліки та запропоновані напрями вдосконалення обліку грошових коштів (виробничих запасів, основних засобів і т.Д.) на підприємстві

- •Характеристика недоліків та можливих шляхів їх усунення в системі ведення бухгалтерського обліку грошових коштів (виробничих запасів, основних засобів і т.Д.) на підприємстві

- •3.4. Список рекомендованих джерел

- •4. Фінанси підприємств

- •4.1. Рекомендована тематика курсових робіт

- •Формування та оцінка вартості капіталу сільськогосподарських підприємств

- •3. Фінансова робота та антикризове управління підприємством у ринкових умовах

- •4. Фінансування сільськогосподарських підприємств та оцінка доцільності інвестицій

- •5. Організація діяльності фермерських господарств

- •6. Організація діяльності сільськогосподарських підприємств за формами власності

- •Організація грошових розрахунків сільськогосподарських підприємств

- •Організація розрахунків з постачальниками та підрядниками сільськогосподарських підприємств

- •Організація розрахунків з покупцями та замовниками сільськогосподарських підприємств

- •Організація готівкових розрахунків сільськогосподарських підприємств

- •Організація безготівкових розрахунків сільськогосподарських підприємств

- •Організація розрахунків з оплати праці сільськогосподарських підприємств

- •Організація розрахунків при зовнішньоекономічних операціях на сільськогосподарських підприємствах

- •Формування та використання доходів

- •Формування та використання доходу від реалізації продукції (товарів, робіт, послуг)

- •Формування витрат на виробництво та реалізацію продукції, порядок їх розподілу

- •Механізм ціноутворення у сільськогосподарському підприємстві

- •Формування, розподіл і використання фінансових результатів від операційної діяльності

- •Формування механізму управління прибутком сільськогосподарського підприємства

- •Стратегія підвищення прибутковості сільськогосподарського підприємства

- •Взаємовідносини сільськогосподарських підприємств з бюджетом

- •Взаємовідносини сільськогосподарських підприємств з фондами соціального страхування

- •Особливості нарахування та сплати пдв сільськогосподарськими товаровиробниками

- •Особливості нарахування та сплати фіксованого сільськогосподарського податку сільськогосподарськими товаровиробниками

- •Утримання із заробітної плати та порядок їх сплати сільськогосподарськими товаровиробниками

- •Організація страхування майна сільськогосподарських підприємств

- •Організація руху оборотних коштів на сільськогосподарських підприємствах

- •Нормування оборотних коштів на сільськогосподарських підприємствах

- •Організація короткострокового кредитування сільськогосподарських підприємств

- •Організація довгострокового кредитування сільськогосподарських підприємств

- •Організація кредитування сільськогосподарських підприємств

- •Фінансування відтворення основних засобів сільськогосподарського підприємства

- •Формування амортизаційної політики сільськогосподарського підприємства

- •Фінансування та кредитування капітальних вкладень

- •Оцінка фінансового стану та основні напрями його покращення в сільськогосподарському підприємстві

- •Фінансова звітність та оцінка фінансових результатів діяльності сільськогосподарського підприємства

- •Оцінка конкурентоспроможності сільськогосподарського підприємства

- •Реалізація механізму фінансового планування у ринкових умовах на сільськогосподарському підприємстві

- •Стратегічне фінансове планування у системі бізнес-адміністрування (бізнес- план)

- •Прогнозування та попередження банкрутства сільськогосподарського підприємства

- •Управління реструктуризацією та санацією сільськогосподарського підприємства

- •43. Діагностика кризового стану та розробка санаційних заходів на сільськогосподарському підприємстві

- •44. Санація сільськогосподарського підприємства: основні положення та механізм реабілітації

- •45.Антикризове фінансове управління підприємством

- •Розмір та структура виручки від реалізації у «...»

- •Динаміка і структура землекористування у «…»

- •Показники ефективності використання земельних угідь у «...»

- •Навантаження земельних угідь і умовних голів худоби на одного працівника в «...»

- •Показники ефективності використання трудових ресурсів у «…»

- •Забезпеченість основними засобами та енергетичними ресурсами в «...»

- •Показники стану та руху основних засобів у «...»

- •Економічна ефективність використання основних виробничих засобів у «…»

- •Динаміка показників фінансових результатів у «…»

- •Динаміка показників фінансової незалежності

- •Динаміка показників ліквідності

- •Тема 1. Фінансова діяльність та антикризове управління сільськогосподарських підприємств у ринкових умовах.

- •Рух коштів у результаті фінансової діяльності підприємства, тис. Грн.

- •Рух коштів у результаті інвестиційної діяльності підприємства, тис. Грн.

- •Розрахунок чистої теперішньої вартості (npv)

- •Показники оцінки фінансового рівня економічної безпеки підприємства

- •Оцінка фінансового рівня безпеки підприємства

- •Аналіз і оцінка фінансових ризиків суб’єкта господарювання

- •Тема 2. Формування та оцінка вартості капіталу сільськогосподарських підприємств

- •Характеристика власного капіталу підприємства, тис. Грн

- •Динаміка та структура власного капіталу підприємства за 20.. Р.

- •Аналіз показників використання капіталу підприємства за 20..Р.

- •Розрахунок середньозваженої вартості капіталу

- •Розрахунок середньозваженої вартості капіталу підприємства

- •Визначення показника фінансового важеля, тис. Грн

- •Тема 3. Фінансова робота та антикризове управління підприємством у ринкових умовах

- •Показники платоспроможності підприємства

- •Показник стану та структури капіталу

- •Показники оборотності ( ділової активності)

- •Показники прибутковості

- •Swot – аналіз підприємства

- •Swot – аналіз продукції

- •Тема 4. Фінансування підприємства та оцінка доцільності інвестицій

- •Наявність та структура внутрішніх джерел фінансування підприємства

- •Розрахунок операційного Cash-Flow, тис. Грн

- •Метод розрахунку індексу рентабельності інвестицій:

- •Метод розрахунку норми рентабельності інвестицій

- •Метод визначення строку окупності інвестицій:

- •Метод розрахунку коефіцієнтів ефективності:

- •Індекс дохідності (ід) визначається за формулою:

- •Розрахунок вартості інвестиції

- •Тема 5, 6. Організація діяльності фермерських господарств

- •Рух грошових коштів підприємства, тис. Грн

- •Канали надходження готівкових коштів за 20.. Р.

- •Канали готівкових видатків у 20.. Році

- •Обороти по касі, 20... Рік

- •Канали надходження безготівкових коштів, 20.. Р.

- •Канали безготівкових видатків у 20.. Році

- •Обороти по рахунках у банку, 20.. Рік

- •Оцінка стану кредиторської заборгованості фермерського господарства за 20.. Рік

- •Реалізація продукції рослинництва

- •Розрахунок фіксованого сільськогосподарського податку

- •Виконання податкової дисципліни підприємства

- •Формування фінансових результатів від операційної діяльності, тис. Грн

- •Використання прибутку підприємства

- •Використання чистого прибутку підприємства

- •Тема 7. Організація грошових розрахунків сільськогосподарських підприємств

- •Форми розрахункових операцій господарства

- •Динаміка, склад та структура грошових розрахунків господарства в розрізі груп контрагентів

- •Динаміка готівкових розрахунків протягом 20... Року *(20... Р., 20... Р.)

- •Канали надходження коштів до каси у 20... Році (20... Р., 20... Р.)

- •Канали видатків коштів з каси господарства

- •Динаміка безготівкових розрахунків протягом 20... Р. * (20... Р., 20...Р.)

- •Канали надходження коштів на банківські рахунки господарства

- •Канали видатків коштів з банківських рахунків господарства

- •Форми безготівкових розрахунків господарства

- •Тема 8. Організація розрахунків з постачальниками та підрядниками сільськогосподарських підприємств

- •Склад та структура закупівель господарства

- •Склад кредиторської заборгованості у розрізі термінів її виникнення (станом на 01.01.20... Р. 01.01.20... Р. 01.01.2011 р.), тис. Грн

- •Форми розрахунків з постачальниками у 20... Р. (20... Р., 20... Р.), %

- •Склад та структура дизельного пального (бензину, добрив, насіння, запасних частин, інших запасів) з постачальниками

- •Динаміка закупівель господарства

- •Динаміка закупівель та споживання дизельного пального (бензину, добрив, насіння, запасних частин, інших запасів), тис. Грн

- •Тема 9. Організація розрахунків з покупцями та замовниками

- •Склад дебіторської заборгованості у розрізі термінів її виникнення (станом на 01.01.20... Р. 01.01.20... Р. 01.01.2011 р.), тис.Грн

- •Форми розрахунків з постачальниками у 20... Р. (20... Р.,20... Р.), %

- •Склад та структура зерна (соняшнику, молока, м’яса, яєць)

- •Динаміка реалізації продукції у господарстві

- •Динаміка реалізації зерна (соняшнику, молока, м’яса, яєць)

- •Тема 10.Організація готівкових розрахунків сільськогосподарських підприємств

- •Динаміка готівкових розрахунків господарства*

- •Канали надходження коштів до каси

- •Канали надходження коштів до каси у розрізі місяців

- •Канали видатків коштів з каси

- •Канали видатків коштів з каси у розрізі місяців

- •Тема 11. Організація безготівкових розрахунків сільськогосподарських підприємств

- •Оцінка вартості послуг з розрахунково-касового обслуговування

- •Динаміка безготівкових розрахунків господарства *

- •Канали надходження коштів на банківські рахунки господарства

- •Надходження коштів на банківські рахунки господарства за каналами у розрізі місяців

- •Канали видатків коштів з банківських рахунків господарства

- •Видатки коштів з банківських рахунків господарства за каналами у розрізі місяців

- •Форми безготівкових розрахунків господарства

- •Тема 12. Організація розрахунків з оплати праці сільськогосподарських підприємств

- •Формування фонду оплати праці в господарстві

- •Формування фонду оплати праці в розрізі місяців у господарстві

- •Формування фонду оплати праці господарства у розрізі категорій працівників

- •Формування фонду оплати праці господарства у розрізі галузевих напрямків

- •Середньорічні розміри оплати праці у господарстві

- •Стан заборгованості з оплати праці у господарстві, тис. Грн

- •Динаміка нарахування та виплати заробітної плати в господарстві

- •Форми виплати заробітної плати у господарстві

- •Оцінка розрахунків з оплати праці натуральною формою в господарстві

- •Нарахування на фонд оплати праці, тис. Грн

- •Податки, збори та інші вирахування із заробітної плати в господарстві

- •Тема 13. Організація розрахунків при зовнішньоекономічних операціях на сільськогосподарських підприємствах

- •Експорт ( імпорт ) продукції господарством у 20...-20... Рр.

- •Визначення коефіцієнта конкурентоспроможності товарів на світовому ринку

- •Обсяги експортованого господарством зерна та середні реалізаційні ціни його у розрізі країн-споживачів

- •Тема 14, 15. Формування та використання доходів на сільськогосподарському підприємстві

- •Поасортиментний метод розрахунку планової виручки від реалізації продукції рослинництва та тваринництва на 20.. Рік

- •Виконання плану виручки від реалізації сільськогосподарської продукції у 20.. Році

- •Склад і структура доходів

- •Чистий дохід (виручка) від реалізації сільськогосподарської продукції

- •Канали формування доходів у 20.. Році за видами продукції, %

- •Ціни реалізації у 20.. Році за видами продукції, грн.

- •Вплив строків продажу продукції на ціну реалізації 1 ц основних видів продукції у 20.. Році

- •Використання виручки від реалізації продукції, тис. Грн

- •Динаміка показників фінансових результатів

- •Результативні показники реалізації сільськогосподарської продукції

- •Визначення прибутку від реалізації озимої пшениці у 20.. Році за різними каналами реалізації

- •Тема 16. Формування витрат на виробництво та реалізацію продукції, порядок їх розподілу на сільськогосподарському підприємстві

- •Витрати господарства

- •Склад та структура елементів операційних витрат

- •Динаміка витрат на збут у …

- •Склад та структура виробничої собівартості продукції рослинництва

- •Структура виробничої собівартості продукції тваринництва

- •Витрати на основне виробництво, тис. Грн

- •Витрати на основне виробництво у розрізі галузей за 20.. Р.

- •Тема 17. Механізм ціноутворення у сільськогосподарському підприємстві

- •Середня реалізаційна ціна 1 ц продукції у залежності від каналу реалізації, грн

- •Вплив строків продажу на середню ціну реалізації 1ц продукції

- •Вплив строків реалізації на грошову виручку у 20...Р

- •Визначення резервів грошової виручки від реалізації продукції за рахунок вибору більш вигідних каналів у 20…р.

- •Прибуток від реалізації продукції за різними каналами, тис. Грн

- •Рівень рентабельності продукції за різними каналами, %

- •Тема 18. Формування, розподіл і використання фінансових результатів від операційної діяльності сільськогосподарського підприємства

- •Елементи операційних витрат підприємства

- •Витрати на основне виробництво продукції рослинництва, тис. Грн

- •Витрати на основне виробництво продукції тваринництва, тис грн

- •Склад виробничої собівартості за основними видами продукції рослинництва, 20.. Рік тис. Грн

- •Склад виробничої собівартості за основними видами продукції тваринництва, 20.. Рік тис. Грн

- •Реалізація продукції рослинництва

- •Реалізація продукції тваринництва

- •Розрахунок виручки і впливу факторів на її обсяг (факт - 2010 р., план – 2011 р.)

- •Ефективність реалізації сільськогосподарської продукції, 20.. Рік

- •Динаміка фінансових показників діяльності підприємства

- •Динаміка фінансових результатів підприємства, тис. Грн

- •Використання прибутку підприємства

- •Використання чистого прибутку підприємства

- •Тема 19, 20. Формування механізму управління прибутком підприємства

- •Вихідні дані та визначення порогу рентабельності виробництва зернових

- •Вихідні дані та визначення у натуральному вимірі порогу рентабельності виробництва зернових

- •Вихідні дані та визначення у натуральному вимірі порогу рентабельності виробництва зернових

- •Вихідні дані для розрахунку необхідного обсягу реалізації у натуральному виразі продукції зерновиробництва для отримання планових фінансових результатів

- •Вихідні дані для розрахунку у вартісному виразі необхідного обсягу реалізації продукції зерновиробництва для отримання планових фінансових результатів

- •Вихідні дані та розрахунок необхідного обсягу реалізації продукції зерновиробництва

- •Вихідні дані для визначення впливу факторів на відхилення фактично отриманого прибутку від планового у процесі реалізації зернових

- •Розрахунок відхилення фактично отриманого прибутку від планового у процесі реалізації продукції зерновиробництва

- •Вихідні дані та оцінка маржинального доходу від зерновиробництва

- •Вихідні дані та розрахунок показників рентабельності зерновиробництва

- •Тема 21, 23, 24. Взаємовідносини сільськогосподарських підприємств з бюджетом

- •Розрахунок питомої ваги доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки у загальній сумі валового доходу підприємства, грн

- •Розрахунок фіксованого сільськогосподарського податку

- •Динаміка сплати фіксованого сільськогосподарського податку підприємством, тис. Грн

- •Податковий кредит з пдв у розрізі контрагентів, тис. Грн

- •Розрахунки підприємства з пдв, тис. Грн

- •Динаміка нарахованого податкового зобов¢язання та податкового кредиту, тис. Грн

- •Динаміка сплати підприємством пдв

- •Питома вага суми пдв у загальній сумі сплачених підприємством податків

- •Утримання податку з доходів фізичних осіб із заробітної плати

- •Суми нарахованої заробітної плати та утриманий пдфо

- •Тема 22. Взаємовідносини сільськогосподарських підприємств з фондами соціального страхування

- •Утримання внесків на загальнообов’язкове соціальне страхування, тис. Грн

- •Утримання із заробітної плати внесків до фондів соціального страхування за 20.. Рік, тис. Грн

- •Нарахування внесків на загальнообов’язкове соціальне страхування

- •Розрахунки господарства із Фондом загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності, грн

- •Тема 25. Утримання із заробітної плати та порядок їх сплати сільськогосподарськими товаровиробниками

- •Утримання податку з доходів фізичних осіб із заробітної плати

- •Суми нарахованої заробітної плати та утриманий податок з доходів фізичних осіб

- •Утримання із заробітної плати, тис. Грн

- •Вирахування із заробітної плати внесків до фондів соціального страхування, грн

- •Податки, збори та інші вирахування із заробітної плати

- •Тема 26. Організація страхування майна сільськогосподарських підприємств

- •Площа посівів та врожайність сільськогосподарських культур за останні 5 років

- •Визначення страхової суми сільськогосподарських культур

- •Тарифні ставки (частка від страхової суми, %) з добровільного страхування затрат на вирощування сільськогосподарських культур залежно від виду страхової події, %

- •Розрахунок страхових платежів при страхуванні врожаю сільськогосподарських культур

- •Розрахунок страхового платежу при комплексному (мультиризиковому) страхуванні майбутнього врожаю сільськогосподарських культур на період весна-літо

- •Визначення страхової суми сільськогосподарських тварин

- •Розрахунок страхових платежів при страхуванні сільськогосподарських тварин

- •Розрахунок страхових платежів при страхуванні майна

- •Розрахунок страхового відшкодування при комплексному страхуванні посівів сільськогосподарських культур на період перезимівлі від повної загибелі

- •Розрахунок страхового відшкодування

- •Інформація про збитки, завдані посівам сільськогосподарських культур за останні роки

- •Тема 27, 28. Організація руху оборотних коштів на сільськогосподарських підприємствах

- •Наявність матеріальних оборотних засобів, тис. Грн

- •Склад та структура виробничих запасів

- •Основні показники забезпеченості господарства матеріальними оборотними засобами, грн

- •Визначення рівня забезпеченості господарства основними видами матеріальних оборотних ресурсів станом на кінець року

- •Забезпеченість худоби кормами

- •Визначення забезпеченості окремими видами матеріальних оборотних ресурсів

- •Надходження та використання насіння

- •Визначення оборотності матеріальних оборотних засобів

- •Визначення оборотності виробничих запасів

- •Визначення оборотності кормів

- •Визначення показників матеріаломісткості та матеріаловіддачі

- •Визначення узагальнюючих показників ефективності використання матеріальних оборотних засобів

- •Забезпеченість запасів економічно - обґрунтованими джерелами фінансування, тис. Грн

- •Норматив власних оборотних активів та джерела їх покриття

- •Ефективність використання оборотних активів

- •Тривалість одного обороту у днях визначається за формулою:

- •Показники, що характеризують умови постачання і використання сировини

- •Розрахунок нормативу власних оборотних коштів, авансованих у сировину та матеріали на плановий рік

- •Розрахунок сукупного нормативу власних оборотних коштів

- •Розрахунок джерел покриття приросту оборотних активів підприємства у плановому році

- •Тема 29, 30, 31. Організація кредитування сільськогосподарських підприємств

- •Склад та структура кредиторської заборгованості господарства

- •Склад та структура довгострокових зобов’язань господарства

- •Характеристика кредиторської заборгованості господарства

- •Порівняння дебіторської та кредиторської заборгованості господарства

- •Об’єкти короткострокового (довгострокового) кредитування у господарстві

- •Графік погашення кредиту

- •Тема 32, 33. Фінансування відтворення основних засобів підприємства

- •Склад і структура основних засобів

- •Наявність, рух та динаміка основних засобів

- •Склад і структура основних засобів за видами економічної діяльності, тис.Грн

- •Аналіз показників стану основних фондів

- •Ефективність використання виробничих фондів сільськогосподарського призначення

- •Розрахунок амортизації прямолінійним методом

- •Розрахунок амортизації методом зменшення залишкової вартості

- •Розрахунок амортизації методом прискореного зменшення залишкової вартості

- •Розрахунок амортизації кумулятивним методом

- •Аналіз виконання плану ремонту основних засобів

- •Тема 34. Фінансування та кредитування капітальних вкладень

- •Склад та структура капітальних вкладень

- •Джерела фінансування капітальних вкладень, тис. Грн

- •Показники економічної ефективності фінансування капітальних вкладень, тис. Грн

- •Тема 35. Оцінка фінансового стану та основні напрями його покращення у сільськогосподарських підприємствах

- •Склад і структура майна підприємства

- •Склад і структура джерел формування майна

- •Аналіз складу і структури майна підприємства

- •Аналіз відносних показників фінансової стійкості

- •Динаміка показників фінансової незалежності та ліквідності підприємства

- •Тема 36. Фінансова звітність та оцінка фінансових результатів сільськогосподарського підприємства

- •Формування фінансових результатів підприємства, тис. Грн

- •Склад і структура залучених і позикових коштів підприємства,

- •Динаміка кредиторської та дебіторської заборгованості підприємства,

- •Аналіз відносних показників фінансової стійкості

- •Динаміка показників фінансових результатів підприємства

- •Динаміка показників фінансової незалежності та ліквідності підприємства

- •Тема 37. Оцінка конкурентоспроможності сільськогосподарського підприємства

- •Рівень рентабельності основних видів продукції сільського господарства на підприємстві, %

- •Оцінка ділової активності підприємства

- •Структура каналів реалізації сільськогосподарської продукції підприємства, %

- •Склад і структура майна підприємства

- •Склад і структура джерел формування майна

- •Аналіз відносних показників фінансової стійкості

- •Тема 39. Реалізація механізму фінансового планування у ринкових умовах на сільськогосподарському підприємстві

- •Формування прибутку підприємства, тис. Грн

- •Елементи операційних витрат, тис. Грн

- •Капітальні інвестиції, тис. Грн

- •Рух грошових коштів, тис. Грн

- •Діючі фінансові зобов'язання підприємства, тис. Грн

- •Інформація щодо отримання та повернення залучених коштів,

- •Аналіз окремих статей фінансового плану, тис. Грн

- •Витрати на утримання транспорту (у складі адміністративних витрат), тис. Грн

- •Фінансові результати діяльності підприємства

- •Прогнозний бюджет грошових коштів, тис. Грн

- •Динаміка грошових надходжень і дебіторської заборгованості, тис. Грн

- •Прогнозований бюджет грошових коштів, тис. Грн

- •Розрахунок обсягу необхідного короткострокового фінансування, тис. Грн

- •Тема 41, 42, 43, 44, 45. Прогнозування та попередження банкрутства підприємства

- •Типи фінансової стійкості підприємства

- •Показники оцінки фінансового рівня економічної безпеки підприємства

- •Показники аналізу для виявлення ознак фіктивного банкрутства,

- •Показники аналізу для виявлення ознак доведення до банкрутства

- •Показники аналізу для виявлення ознак приховуваного банкрутства

- •Рейтингова оцінка фінансового стану підприємств

- •Прогнозна ймовірність банкрутства підприємства за п'ятифакторною моделлю Альтмана

- •Прогнозування ймовірності банкрутства підприємства за системою Бівера

- •Прогнозування ймовірності банкрутства підприємства за системою Спрінгейта

- •Прогнозування ймовірності банкрутства підприємства на основі універсальної дискримінантної функції Терещенка

- •Прогнозування ймовірності банкрутства підприємства за моделлю Сайфулліна і Кадикова

- •Прогнозування ймовірності банкрутства підприємства за російською r-моделлю ідеа

- •Прогнозування ймовірності банкрутства підприємства за моделлю Таффлера

- •Прогнозування ймовірності банкрутства підприємства за моделлю Романа Ліса

- •Моделі прогнозування ймовірності банкрутства підприємства

- •Санація балансу підприємства

- •Вихідні дані для визначення показників ефективності санації

- •Показники ефективності санації підприємства

- •4.4. Список рекомендованих джерел законодавча і нормативна база:

- •Список рекомендованої літератури:

- •Періодичні видання:

- •5. Аналіз господарської діяльності

- •5.1. Рекомендована тематика курсових робіт

- •5.2. Орієнтований зміст тематики курсових робіт

- •1. Аналіз грошових потоків у сільськогосподарському підприємстві

- •2. Аналіз стану розрахунків у сільськогосподарському підприємстві

- •3. Аналіз дебіторсько-кредиторської заборгованості в сільськогосподарському підприємстві

- •4. Аналіз ефективності кредитних операцій в сільськогосподарському підприємстві

- •5. Аналіз власного капіталу сільськогосподарського підприємства

- •6. Аналіз ефективності використання основних засобів сільськогосподарського підприємства

- •7. Аналіз реалізації сільськогосподарської продукції підприємства

- •8. Аналіз фінансових результатів діяльності сільськогосподарського підприємства

- •9. Діагностика та обгрунтування можливості зміцнення фінансового стану в сільськогосподарському підприємстві

- •10. Аналіз діяльності селянського (фермерського) господарства

- •11. Аналіз фінансового стану та фінансових результатів діяльності сільськогосподарського підприємства

- •12. Витратно-ціновий аналіз виробництва сільськогосподарської продукції підприємства (у розрізі окремих видів)

- •13. Аналіз продуктивності і оплати праці в сільськогосподарських підприємствах

- •14. Сучасні технології фінансового аналізу сільськогосподарського підприємства

- •15. Аналіз оподаткування сільськогосподарських підприємств

- •16. Аналіз ефективності маркетингової діяльності сільськогосподарських підприємств

- •17. Аналіз еколого-економічної ефективності використання земельних ресурсів сільськогосподарських підприємств

- •18. Аналіз реалізації та обгрунтування можливостей сільськогосподарських підприємств

- •19. Аналіз собівартості продукції сільськогосподарських підприємств (у розрізі окремих видів)

- •20. Аналіз витрат на виробництво продукції сільськогосподарських підприємств (у розрізі окремих видів)

- •21. Аналіз матеріальних оборотних засобів сілоьськогосподарських підприємств

- •22. Аналіз економічної ефективності виробництва сільськогосподарської продукції підприємств (у розрізі окремих видів)

- •23. Аналіз ділової активності сільськогосподарських підприємств

- •24. Діагностика фінансового забезпечення сільськогосподарського підприємства та короткостроковий фінансовий прогноз

- •25. Аналіз та обгрунтування стратегії розвитку сільськогосподарського підприємства

- •26. Аналіз та обгрунтування можливостей зміцнення капіталу сільськогосподарського підприємства

- •27. Діагностика фінансового стану та обгрунтування ймовірності банкрутства сільськогосподарського підприємства

- •28. Аналіз та обгрунтування напрямків підвищення ефективності використання капітальних вкладень сільськогосподарських підприємств

- •29. Аналіз та обгрунтування напрямів підвищення економічної ефективності використання земельних ресурсів підприємств

- •30. Аналіз та обгрунтування напрямів підвищення економічної ефективності використання трудових ресурсів сільськогосподарських підприємств (трудового потенціалу)

- •31. Аналіз та обгрунтування можливостей зміцнення ресурсного потенціалу сільськогосподарських підприємств

- •32. Аналіз та обгрунтування можливостей зміцнення ринкового потенціалу сільськогосподарських підприємств

- •33. Аналіз та обгрунтування напрямів підвищення ефективності використання основних засобів сільськогосподарських підприємств

- •34. Аналіз фінансового стану та обгрунтування можливостей санації сільськогосподарських підприємств

- •35. Аналіз взаємовідносин сільськогосподарських підприємств з бюджетними організаціями

- •36. Аналіз взаємовідносин сільськогосподарських підприємств зі страховими компаніями

- •37. Аналіз зовнішньоекономічної діяльності сільськогосподарських підприємств та реалізація можливостей вдосконалень

- •38. Аналіз та обгрунтування можливостей підвищення рівня інвестиційної привабливості сільськогосподарських підприємств

- •39. Аналіз інвестиційної діяльності сільськогосподарських підприємств

- •40. Аналіз та обгрунтування напрямів підвищення інвестиційної привабливості сільськогосподарських підприємств

- •41. Аналіз та обгрунтування напрямів підвищення конкурентоспроможності сільськогосподарських підприємств

- •42. Аналіз та обгрунтування напрямів підвищення конкурентоспроможності сільськогосподарської продукції

- •43. Аналіз та обгрунтування напрямів антикризового управління сільськогосподарського підприємства

- •44. Аналіз та обгрунтування можливостей антикризової діяльності сільськогосподарського підприємства

- •45. Аналітична оцінка основного виду діяльності сільськогосподарського підприємства

- •5.3. Рекомендовані таблиці для курсових робіт

- •2.1. Аналіз природних умов, розміру та спеціалізації

- •Розмір та структура грошової виручки від реалізації продукції в «...»

- •2.2. Аналіз забезпеченості та ефективності використання ресурсів підприємства

- •Розмір і структура землекористування в «…»

- •Показники ефективності використання земельних угідь в «...»

- •Забезпеченість трудовими ресурсами в «...»

- •Навантаження земельних угідь і умовних голів худоби на одного працівника в «...»

- •Показники ефективності використання трудових ресурсів в «…»

- •Забезпеченість підприємства матеріальними ресурсами

- •Склад і вартість матеріальних ресурсів в «...», грн

- •Ефективність використання матеріальних ресурсів в «...»

- •Забезпеченість основними засобами та енергетичними ресурсами в «...»

- •Показники стану та руху основних засобів в «...»

- •Економічна ефективність використання основних виробничих засобів в «…»

- •2.3. Аналіз фінансового стану та фінансових результатів підприємства

- •Динаміка показників фінансових результатів в «…»

- •Динаміка показників фінансової незалежності в «…»

- •Динаміка показників ліквідності в_______________________

- •Рекомендовані таблиці для третього розділу

- •1.1. Аналіз руху грошових коштів

- •Динаміка грошового потоку за джерелами його утворення в «...», тис.Грн

- •Рух грошових коштів від операційної діяльності в «...», тис. Грн

- •Рух коштів від інвестиційної діяльності в «...» тис. Грн

- •Рух грошових коштів від фінансової діяльності в «...» тис. Грн

- •1.2. Аналіз ефективності грошових потоків

- •Основні показники, що характеризують рух грошових потоків в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта достатності чистого грошового потоку в «...»

- •Вихідні дані для визначення впливу факторів на зміну ефективності грошового потоку в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта ліквідності грошових потоків в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта грошової платоспроможності в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта критичної ліквідності в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта розрахункової платоспроможності в «...»

- •Вихідні дані для визначення впливу факторів на зміну коефіцієнта ліквідної платоспроможності в «...»

- •Основні напрямки підвищення ефективності руху грошових коштів

- •Порівняння фактичних і можливих показників ефективності руху грошових коштів в «...» в 2...Р.

- •Склад та структура дебіторської заборгованості в «...»

- •Оцінка стану дебіторської заборгованості за строками її виникнення

- •Визначення мобільності дебіторської заборгованості в «...»

- •Склад дебіторської заборгованості за боржниками в «...»

- •Визначення оборотності дебіторської заборгованості в «...»

- •Склад та структура кредиторської заборгованості в ... .

- •Склад та використання кредитів в «...»

- •Характеристика кредиторської заборгованості в «...»

- •Співвідношення дебіторської та кредиторської заборгованості в «...»

- •Розрахунки суб’єкта господарської діяльності з бюджетом в «...»

- •Порівняння фактичних і розрахункових показників дебіторської заборгованості в ... У 20...Р. .

- •4.1. Стан кредитування в «…»

- •Розмір і структура короткострокових зобов’язань в «….»

- •Розмір і структура довгострокових зобов’язань в….

- •Оцінка стану кредиторської заборгованості за строками їх виникнення в 20...Р. У «…», тис. Грн

- •Обсяги кредитних вкладень в «…», тис. Грн

- •Розмір та структура кредиторської заборгованості в «…»

- •Погашення кредитів банку в «…»

- •Джерела та використання банківських кредитів в «…»

- •Динаміка відсотків за кредит

- •Показники, що характеризують повернення отриманих кредитів в «…»

- •4.2. Ефективність кредитування в…

- •Ефективність використання кредитів в «…»

- •Оборотність кредиторської заборгованості і кредитів банку в «…»

- •Бальна оцінка кредитоспроможності в «...» в 20...Р.

- •4.3. Шляхи підвищення ефективності кредитування

- •Вплив відсотка за кредит на ефективність кредитування в «…»

- •Вплив суми кредитів на рентабельність власного капіталу

- •Склад, розмір та структура джерел формування засобів «...»

- •Динаміка суми власного капіталу в «...»

- •Ефективність використання власного капіталу в «...»

- •Розмір та структура власного капіталу в «...»

- •Вихідні дані для визначення впливу факторів на рівень рентабельності власного капіталу в «...»

- •Динаміка змін власного капіталу в «...», тис. Грн

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок використання кращих попередників в «...» в 20...Р.

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок сортозаміни в «...», в 20...Р.

- •Узагальнення резервів валових зборів культури в ..., в 20...Р., ц

- •Визначення розрахункової урожайності у 20...Р. В «...»

- •Визначення впливу урожайності на собівартість 1 ц продукції

- •Визначення розрахункових показників з урахуванням визначених резервів в «…»

- •Порівняння фактичних і можливих показників ефективності використання власного капіталу в ... В 20...Р.

- •6.1. Аналіз стану та структури основних засобів

- •Структура основних виробничих засобів в...

- •6.2. Аналіз забезпеченності основними засобами

- •Забезпеченість основними засобами в «...»

- •Показники стану та руху основних засобів в «...»

- •Забезпеченість господарства тракторами і комбайнами в «...»

- •Забезпеченість .... Окремими марками тракторів у 20..Р. В ........

- •Забезпеченість знаряддям машино-тракторного парку у 20..Р. В ........

- •Розподіл основних тракторів за терміном використання у ....

- •6.3. Аналіз ефективності використання основних засобів та основні шляхи її підвищення

- •Вихідні дані та розрахункові показники ефективності використання тракторів у «....»

- •Вихідні дані для визначення впливу факторів на зміну загального обсягу тракторних робіт в....

- •Вихідні дані для визначення впливу трьох факторів на зміну обсягу тракторних робіт в....

- •Вихідні дані для визначення впливу факторів на зміну денного виробітку в...

- •Вихідні дані для визначення впливу факторів на зміну середньорічного виробітку одного трактора в....

- •Вихідні дані для визначення впливу факторів на відхилення виробітку при оранці на дт-70 і пн-6 в....

- •Використання основних марок тракторів в.... У 20..Р.

- •Основні показники роботи тракторів по марках в квітні 20..Р. В «...»

- •Використання робочого часу тракторів дт-75 протягом зміни при оранці ... Серпня 20..Р.

- •Склад собівартості 1 га еталонної ріллі в …., грн

- •Структура собівартості 1 га ет. Ріллі в ........., %

- •Вихідні дані для визначення впливу факторів на зміну оплати праці на 1 ет. Га в ..........

- •Визначення впливу факторів на зміну витрат на паливо-мастильні матеріали на 1 ет. Га в....

- •Вихідні дані для аналізу загальної площі зібраної зернозбиральними комбайнами у......

- •Основні показники використання комбайнів в ...

- •Аналіз використання вантажного автотранспорту

- •Вихідні дані для розрахунку показників використання вантажних автомобілів в ________________________району

- •Показники використання вантажного автопарку в ... .

- •Вихідні дані для визначення впливу факторів на вантажооборот автопарку в .... .

- •Узагальнення визначених резервів підвищення ефективності використання тракторів і комбайнів у..... В 20....Р.

- •Ефективність використання основних виробничих засобів в.....

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок своєчасного посіву в ... В 20...Р.

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок своєчасного збирання урожаю в ... В 20...Р.

- •Узагальнення резервів у зерновиробництві за рахунок основних засобів у 20...Р в ... .

- •Вплив резервів зерновиробництва на результати діяльності у 20...Р в .......

- •Порівняння фактичних і можливих показників ефективності використання основних засобів у......

- •7. 1. Аналіз виробництва продукції (рослинництва, тваринництва)

- •Місце продукції (…………) в економіці в …

- •Обсяги виробництва продукції в …

- •Вихідні дані для визначення впливу факторів на валові збори (приріст живої маси, валовий надій) в ...

- •Динаміка посівних площ (поголів’я худоби) в ... .

- •7.2. Аналіз обсягів реалізації

- •Баланс продукції в ..., ц

- •Визначення впливу факторів на зміну обсягів реалізації продукції в ...

- •Канали реалізації продукції в ... .

- •Аналіз виручки від реалізації

- •Динаміка грошової виручки від реалізації продукції в..., тис.Грн

- •Вихідні дані для визначення впливу факторів на суму грошової виручки в ...

- •Середня реалізаційна ціна 1 ц продукції в ..., грн

- •7.4. Основні напрямки зростання виручки від реалізації

- •Вплив строків продажу на середню ціну реалізації 1 ц продукції в ... .

- •Визначення резервів обсягів реалізації за рахунок збільшення обсягів виробництва продукції в 20...Р. В ... .

- •Визначення резервів грошової виручки від реалізації продукції за рахунок вибору більш вигідних каналів у 20...Р. В ... .

- •Узагальнення резервів грошової виручки від реалізації продукції у 20...Р. В ...

- •Визначення фінансових результатів, .......Тис.Грн

- •Визначення фінансових результатів основних видів продукції.....,тис.Грн

- •Динаміка фінансових результатів діяльності в ...... , тис. Грн

- •Фінансові результати за видами продукції…

- •Динаміка рівня рентабельності за видами продукції…

- •Динаміка вихідних даних і показників рентабельності…

- •Визначення впливу факторів на зміну прибутку окремого виду продукції в…

- •Розмір і структура прибутку в …

- •Вихідні дані для визначення впливу факторів на рівень рентабельності власного капіталу в…

- •Вихідні дані для визначення впливу факторів на рівень рентабельності продукції в

- •Визначення резервів валових зборів за рахунок збирання урожаю в оптимальні строки в…в 20...Р.

- •Визначення розрахункової урожайності

- •Вплив урожайності на собівартість 1 ц в .....

- •Визначення розрахункових показників з урахуванням визначених резервів в…

- •Порівняння фактичних і розрахункових показників в…… в 20…р.

- •10. 1. Аналіз виробництва продукції (рослинництва, тваринництва)

- •Місце продукції (…………) в економіці в … .

- •Обсяги виробництва продукції в … .

- •Вихідні дані для визначення впливу факторів на валові збори (приріст живої маси, валовий надій) в ...

- •Динаміка посівних площ (поголів’я худоби) в ... .

- •10.2. Аналіз урожайності (продуктивності тварин)

- •Динаміка урожайності (продуктивності поголів’я) в ...

- •Показники динаміки урожайності зернових у ......................

- •Вирівнювання урожайності за методом укрупнення періодів та ковзної середньої у .............

- •Вирівнювання урожайності за середнім абсолютним приростом та середнім коефіцієнтом зростання у .............

- •Вихідні дані для вирівнювання ряду динаміки урожайності зернових в ....... За рівнянням прямої

- •Вирівнювання ряду динаміки урожайності зернових в ........... За параболою

- •Вихідні дані для вирівнювання динамічного ряду урожайності зернових культур в ......... За рівнянням гіперболи

- •Порівняння вирівняної урожайності в ................. За способом найменших квадратів

- •10.3.Основні напрямки зростання обсягів виробництва

- •Сортовий склад посівів в ...

- •Структура посівів в ...

- •Динаміка посівів ... По кращих потрядниках в...

- •Розміщення основних сільськогосподарських культур в .... 20.... Році

- •Внесено добрив на 1 га обробленої площі в 20... Році в .......

- •Внесення добрив під окремі культури в ..................

- •Використання зрошуваних земель в 20.... Році в ........

- •Засіяно насінням нових перспективних сортів в 20..... В ......

- •Рівень агротехніки та урожайності в господарстві або по підрозділам № -.............. В 20 ....Році

- •Визначення резервів валових зборів в 2....Р в ....

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок використання кращих попередників в ... В 2......Р.

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок сортозаміни в ..., в 2.....Р.

- •Узагальнення резервів валових зборів культури в ..., ц в 2.....Р.

- •Резерви зростання обсягів виробництва молока за рахунок ліквідації яловості маточного поголів’я в ... .

- •Визначення розрахункової урожайності у 20.. Році в ... .

- •Вплив урожайності на трудомісткість 1 ц продукції в 20..Р. В ... .

- •Визначення розрахункової продуктивності корів

- •Порівняння фактичних і розрахункових показників виробництва... В 20...Р.

- •11.3. Аналіз фінансових результатів та основні напрями їх покращення

- •Визначення фінансових результатів, .......Тис.Грн

- •Визначення фінансових результатів основних видів продукції.....,тис.Грн

- •Динаміка фінансових результатів діяльності в ...... , тис. Грн

- •Фінансові результати за видами продукції…

- •Динаміка рівня рентабельності за видами продукції…

- •Динаміка вихідних даних і показників рентабельності…

- •Визначення впливу факторів на зміну прибутку окремого виду продукції в…

- •Структура прибутку в …

- •Вихідні дані для визначення впливу факторів на рівень рентабельності власного капіталу в…

- •Вихідні дані для визначення впливу факторів на рівень рентабельності продукції в …

- •Визначення резервів валових зборів за рахунок збирання урожаю в оптимальні строки в…в 20...Р.

- •Визначення розрахункової урожайності

- •Вплив урожайності на собівартість 1 ц в .....

- •Визначення розрахункових показників з урахуванням визначених резервів в…

- •Порівняння фактичних і розрахункових показників в…… в 20…р.

- •Місце продукції (…………) в економіці в … .

- •Обсяги виробництва продукції в … .

- •Вихідні дані для визначення впливу факторів на валові збори (приріст живої маси, валовий надій) в ...

- •Динаміка посівних площ (поголів’я худоби) в ... .

- •Використання продукції в ..., ц

- •Визначення впливу факторів на зміну обсягів реалізації продукції в ...

- •Напрямки реалізації продукції в ... .

- •Динаміка грошової виручки від реалізації продукції в..., тис.Грн

- •Вихідні дані для визначення впливу факторів на суму грошової виручки в ...

- •Середня реалізаційна ціна 1 ц продукції в ..., грн

- •Рівень витрат на 1 гривню валової продукції та чистого доходу в ... , грн

- •Вихідні дані для визначення впливу факторів на собівартість (зерна, молока тощо) в ... .

- •Постатейний склад затрат на виробництво (зерна, молока тощо) в ... , тис.Грн

- •Рівень собівартості 1 ц основних видів продукції рослинництва в ... , грн

- •Рівень собівартості 1 ц основних видів продукції тваринництва в ... , грн

- •Структура витрат на виробництво 1 ц (зерна, молока тощо) в ... .

- •Вихідні дані для визначення впливу факторів на витрати на корми в розрахунку на одну середньорічну корову в ... .

- •Витрати по статтях в розрахунку на 1 корову, грн

- •Виконання плану собівартості 1 ц продукції в 20...Р.

- •Виконання плану собівартості 1 ц зерна за статтями витрат

- •Розрахунок впливу основних факторів на відхилення фактичної собівартості зерна від планової у 20...Р. В ... .

- •Вихідні дані для визначення впливу факторів на зміну витрат на одиницю товарної продукції 20...Р.В ... .

- •Визначення фінансових результатів, .......Тис.Грн

- •Визначення фінансових результатів основних видів продукції.....,тис.Грн

- •Динаміка фінансових результатів діяльності в ...... , тис. Грн

- •Фінансові результати за видами продукції…

- •Динаміка рівня рентабельності за видами продукції…

- •Динаміка вихідних даних і показників рентабельності…

- •Визначення впливу факторів на зміну прибутку окремого виду продукції в…

- •Структура прибутку в …

- •Середня реалізаційна ціна 1 ц продукції в залежності від каналу реалізації, грн в….

- •Вплив строків продажу на середню ціну реалізації 1ц продукції

- •Вплив строків реалізації на грошову виручку в 20...Р в…

- •Визначення резервів грошової виручки від реалізації продукції за рахунок вибору більш вигідних каналів у 20…р. У….

- •Динаміка витрат на збут в…

- •Прибуток від реалізації продукції по різних каналах в ............, тис. Грн

- •Рівень рентабельності продукції по різних каналах реалізації, % в ......

- •Вихідні дані для визначення впливу факторів на суму прибутку і рівень рентабельності основних видів продукції у…

- •Собівартість виробництва основних видів сільськогосподарської продукції в….

- •Визначення мінімальних обсягів реалізації, які забезпечують прибуток в 20…р в…..

- •Розрахунок безбиткового обсягу продукції в ................................................

- •Резерви грошових надходжень за рахунок цін ..В .....................................В..20...Р.

- •Резерви нарощування прибутковості за рахунок ціни в ............................

- •Чисельність працюючих і оплата праці основних груп працівників в ...

- •Структура оплати праці в ...

- •Оплата праці за категоріями працівників в .......................................

- •Розрахунок фонду оплати праці за 2.......Рік по сільському гос подарству в _____ ____________________

- •Чисельність і оплата праці основних груп працівників в _______________________ району

- •Вихідні дані для визначення впливу факторів на фонд оплати праці в ...

- •Вихідні дані для визначення впливу двох факторів на оплату праці одного працюючого в ...

- •Вихідні дані для визначення впливу трьох факторів на фонд оплати праці в ...

- •Вихідні дані для визначення впливу факторів на оплату праці одного працюючого в ...

- •Ефективність використання коштів на оплату праці в ...

- •Співвідношення темпів росту продуктивності і оплату праці в ...

- •Динаміка надходжень податків ... По .... , тис.Грн

- •Структура податків у ...

- •Структура фіксованого сільськогосподарського податку в ... .

- •Надходження по податкам і платежам ... Тис.Грн

- •Податкове навантаження на.....................................

- •Фіксований сільськогосподарський податок по.........За 20...Р.

- •Структура податкових надходжень в ........................................

- •Частка платежів господарства в районі

- •Частка податків у виручці від реалізації в .............................

- •Вихідні дані для визначення впливу факторів на зміну суми податку на ріллю в ......................

- •Вихідні дані для визначення впливу факторів на суму податку в ............

- •Ступінь виконання своїх зобов’язань перед бюджетом .......................

- •Якісна характеристика персоналу, який виконує маркетингові функції

- •Економічність апарату управління, який виконує маркетингові функції у……

- •Результативність праці апарату управління, який виконує маркетингові функції у….

- •Обсяг виробництва основних видів продукції в…....., ц

- •Урожайність основних сільськогосподарських культур в…..., ц з 1 га

- •Ретроспективна оцінка основних видів продукції в ..............

- •Розрахунок точки безбитковості продукції в ...........

- •Продуктивність сільськогосподарських тварин в…

- •Трудомісткість виробництва основних видів сільськогосподарської продукції в…

- •Обсяг реалізації основних видів продукції і рівень товарності в…

- •Визначення впливу факторів на обсяг товарної продукції основних видів в …

- •Виручка від реалізації основних видів продукції в….., тис. Грн

- •Вихідні дані для визначення впливу факторів на суму грошової виручки від реалізації в…

- •Обсяг реалізації продукції по різних каналах, ц в…

- •Виручка від реалізації по різним каналах, грн в.......

- •Середня реалізаційна ціна 1 ц продукції в залежності від каналу реалізації, грн в….

- •Вплив строків продажу на середню ціну реалізації 1ц продукції

- •Вплив строків реалізації на грошову виручку в 20...Р в…

- •Визначення резервів грошової виручки від реалізації продукції за рахунок вибору більш вигідних каналів у 20…р. У….

- •Динаміка витрат на збут в…

- •Порівняння показників конкурентоспроможності ..............З ............ Або середніми даними по району

- •Прибуток від реалізації продукції по різних каналах, тис. Грн

- •Рівень рентабельності продукції по різних каналах реалізації, % в ......

- •Вихідні дані для визначення впливу факторів на суму прибутку і рівень рентабельності основних видів продукції у…

- •Собівартість виробництва основних видів сільськогосподарської продукції в….

- •Резерви грошових надходжень за рахунок цін найвигідніших каналів реалізації.......................................

- •Визначення мінімальних обсягів реалізації, які забезпечують прибуток в 20…р в…..

- •Резерви нарощування прибутковості за рахунок ціни в ................

- •Порівняння фактичних і можливих (з урахуванням резервів)показників оцінки маркетингової діяльності у…. В 2.....Р.

- •Динаміка і структура землекористування в....

- •Розмір і структура сільськогосподарських угідь в ..........

- •Виконання плану заходів для поліпшення земель в ........ В 20...Р.

- •Розмір та структура посівних площ в .........

- •Використання ріллі в........, га

- •Показники інтенсифікації використання землі в ........

- •Вихідні дані для визначення впливу факторів на фондооснащеність в .....

- •Показники технологічної ефективності використаних земельних угідь в....

- •Показники економічної ефективності використання земельних угід в....

- •Економічна оцінка основних товарних культур в…...

- •Економічна оцінка структури посівних площ в .........

- •Грошова оцінка землі в....... В 20...Р.

- •Вихідні дані для визначення впливу факторів на вихід зерна

- •Удосконалення структури посівів в......В 20...Р.

- •Резерви валових зборів за рахунок удосконалення структури посівів в ..... В 20...Р.

- •Розрахунок додаткової суми прибутку за рахунок залучення резервів валових вборів в...... В 20...Р.

- •Порівняння фактичної і розрахункової ефективності і використання земельних угідь за 20....Р.

- •Рівень витрат на 1 гривню валової продукції та чистого доходу в ... , грн

- •Вихідні дані для визначення впливу факторів на собівартість (зерна, молока тощо) в ... .

- •Постатейний склад затрат на виробництво (зерна, молока тощо) в ... , тис. Грн

- •Вихідні дані для визначення впливу факторів на оплату праці при виробництві (зерна, молока тощо) в ... .

- •Вхідні дані для аналізу рівня прямої оплати праці у розрахунку на 1ц._________________________

- •Вихідні дані для аналізу прямої оплати праці на 1 га ___________________

- •Вихідні дані для визначення впливу факторів на суму витрат на насіння

- •Рівень собівартості 1 ц основних видів продукції рослинництва в ... , грн

- •Рівень собівартості 1 ц основних видів продукції тваринництва в ... , грн

- •Структура витрат на виробництво 1 ц (зерна, молока тощо) в ...

- •Вихідні дані для визначення впливу факторів на витрати на корми в розрахунку на одну середньорічну корову в ... .

- •Розрахунок впливу витрат на зміну собівартості 1 ц зерна по статтях в грн.... Урожайність (в 20... Р. – 18,5 ц/га, в 20... В. 19,9 ц/га)

- •Витрати по статтях в розрахунку на 1 корову, грн

- •Виконання плану собівартості 1 ц продукції в 20...Р.

- •Виконання плану собівартості 1 ц зерна за статтями витрат

- •Розрахунок впливу основних факторів на відхилення фактичної собівартості зерна від планової у 20...Р. В ... .

- •Вихідні дані для визначення впливу факторів на зміну витрат на одиницю товарної продукції 20...Р.В ... .

- •Визначення резервів збільшення обсягів виробництва продукції за рахунок сортозаміни в ..., в 20...Р.

- •Визначення розрахункової урожайності у 20...Р. В...

- •Визначення впливу урожайності на собівартість

- •1 Ц продукції в ... В 20...Р.

- •Наявність матеріальних оборотних засобів в.... ,тис. Грн

- •Склад та структура виробничих запасів в......

- •Основні показники забезпеченості господарства матеріальними оборотними засобами, грн

- •Визначення рівня забезпеченості господарства __ основними видами матеріальних оборотних ресурсів станом на кінець року

- •Забезпеченість худоби кормами в.....

- •Визначення забезпеченості окремими видами матеріальних оборотних ресурсів станом на __________ в......

- •Надходження та використання насіння __________ в.....

- •Визначення оборотності матеріальних оборотних засобів в......

- •Визначення оборотності виробничих запасів в.......

- •Визначення оборотності кормів в.....

- •Визначення показників матеріаломісткості і матеріаловіддачі по .....

- •Визначення впливу факторів на матеріаломісткість в.....

- •Визначення узагальнюючих показників ефективності використання матеріальних оборотних засобів в......

- •Вплив факторів на зміну показників ефективності використання матеріальних оборотних засобів

- •Місце продукції (…………) в економіці в … .

- •Обсяги виробництва продукції в … .

- •Динаміка посівних площ (поголів’я худоби) в ...

- •Економічна ефективність виробництва продукції в ... .

- •Вихідні дані для визначення впливу факторів на виробничу собівартість 1 ц продукції в ... .

- •Склад та структура собівартості 1 ц продукції в ... .

- •Визначення впливу урожайності на собівартість 1 ц продукції в ... В 20...Р.

- •Визначення впливу факторів на розрахунковий прибуток в ... В 20…р.

- •Порівняння фактичних і можливих розрахункових показників економічної ефективності виробництва продукції у 20... Році в ... .

- •Вихідні дані та розрахункові показники коефіцієнта ділової активності в......

- •Динаміка коефіцієнтів оборотності оборотних активів в ....

- •Динаміка оборотності дебіторської заборгованості в ....

- •Вихідні і розрахункові дані оборотності кредиторської заборгованості в .....

- •Динаміка показників ефективності використання власного капіталу

- •Визначення впливу факторів на зміну коефіцієнта ефективності використання фінансових ресурсів в ....

- •Визначення резервів зростання виручки від реалізації в ..... В 20.. Р.

- •Підвищення фактичних і розрахункових показників ділової активності

- •Оцінка економічних факторів зовнішнього середовища непрямого впливу

- •Оцінка політико-правових факторів зовнішнього середовища

- •Оцінка ринкових факторів зовнішнього середовища

- •Оцінка соціальних, науковво-технічних і иіжнародних факторів зовнішнього середовища

- •Узагальнююча оцінка факторів зовнішнього середовища непрямого впливу за допомогою pest-аналізу

- •Показники і шляхи для поточної та прогнозної оцінки стану зовнішнього мікросередовища________________підприємство в _______році

- •Загрози та можливості зовнішнього середовища і можлива реакція___________підприємства

- •Споживачі та покупці продукції ____________ підприємства в розрізі сигменту ринку в __________ році

- •Споживачі продукції____________ підприємства в розрізі ринків каналів в ___________ році

- •Основні конкуренти_____________ підприємство в ___________ році

- •Контактні аудиторії

- •Основні постачальники_________________ підприємство в ________ році

- •Основні партнери ___________ підприємство __________ році

- •Маркетингові посередники ___________ підприємство __________ році

- •Метод складання середовища

- •Оцінка зовнішніх можливостей і загроз, балів

- •Ефективні види діяльності ________підприємства

- •Виробничий потенціал підприємства в 2.............Році

- •Оцінка маркетингової діяльності підприємства в 2......Р

- •Матриця swot – аналіза підприємства

- •Матриця Мак-Кінзі для оцінки стратегічної позиції прідприємства

- •Розрахунок комплексного показника привабливості ринку

- •Характеристика сильний сторін підприємства і привабливості ринку, що використовується в моделі ge/Mc Kinsey

- •Рекомендовані стратегії для різних позицій матриці ge/Mc Kinsey

- •Рекомендовані стратегії для секторів бізнесу відповідно до моделі bcg

- •Вихідні дані для побудови матриці bcg ______________________________________підприємства

- •Оцінка конкурентоспроможності підприємства по показнику фактичної чпстки ринку (у, n)

- •Розмір та структура капітальних вкладень господарства в 2..........Році

- •Структура капітальних вкладень та введення основних засобів господарства в 2..............Році

- •Капітальні вкладення по галузях та об’єктах господарювання у 2............Році, тис. Грн

- •Ведення в дію основних засобів по галузях та об’єктах в 2......Році

- •Введення в дію основних засобів невиробничих галузей підприємства в 2.......Році

- •Вихідні дані для аналізу загальної суми затрат на заклади багаторічних насаджень __________ в _________ у 2.........Році

- •Структура затрат на 1 га закладки багваторічних насаджень ____________ в ______________ 2...Році, тис. Грн

- •Вихідні дані для аналізу собівартості однієї голови переведеної в основне стадо голови _______, 2.... Р.

- •Розмір та структура коштів, які використовуються на фінансування капітальних вкладень в ______________ , 2.......Р.

- •Розмір і структура джерел фінансування затрат на формування стада тварин в _______________, 2.......Р.

- •Чисельність населення в ...........

- •Вікові групи населення в с...

- •Статева чисельність та структура населення в ... .

- •Чисельність померлих в ... .

- •Чисельність народжених в ... .

- •Кількості шлюбів та розведень в ...

- •Показники демографічного стану ...., 20...Р., чол.

- •Забезпеченість господарства трудовими ресурсами в ........

- •Навантаження земельних угідь і умовних голів худоби на 1 працівника в ....

- •Потреба в кадрах провідних професій та забезпеченість ними в........, 20...Р.

- •Чисельність та структура трудових ресурсів в...

- •Статева чисельність та структура працівників в....

- •Вікова чисельність та структура працівників в...

- •Освітній рівень працівників в ....... У 20...Р.

- •Рух робочої сили в....

- •Участь працездатних в суспільному виробництві у ...

- •Участь основних груп працівників у суспільному виробництві в ....

- •Визначення невикористаного фонду і коефіцієнту використання робочого часу в....

- •Число працівників, які прийняли участь в суспільному виробництві в..., 20....Р.

- •Використання трудових ресурсів в .... В 20...Р.

- •Використання робочого часу у ....

- •Ефективність використання трудових ресурсів за натуральними показниками у тваринництві

- •Ефективність використання трудових ресурсів за натуральними показниками у рослинництві

- •Узагальнюючі показники ефективності використання трудових ресурсів в....

- •Вихідні дані для визначення впливу факторів на продуктивність праці в...

- •Вихідні дані для визначення впливу факторів на продуктивність праці в...

- •Трудомісткість 1ц основних видів продукції в ...

- •Вихідні дані для визначення впливу факторів на працемісткість продукції рослинництва в ...........

- •Вихідні дані для поглибленого аналізу працемісткості у тваринництві в ......

- •Динаміка показників рівня використання трудових ресурсів в ........

- •Склад і структура витрат праці при виробництві .... В 20...Р

- •Оплата праці по основних видах продукції, грн в .......

- •Розмір та структура фонду оплати праці ..................

- •Працівника в ...........

- •Співвідношення темпів росту продуктивності і оплати праці

- •Визначення суми валової продукції, недоотриманої у 20....Р за рахунок неповного використання робочого часу в ........

- •Визначення резервів валових зборів за рахунок збирання урожаю в оптимальні строки

- •Узагальнення резервів валових зборів в .... За 20.... Р.

- •Визначення розрахункової продуктивності праці ( з урахуванням резервів валових зборів зерна) в... За 20...Р.

- •Порівняння фактичної та розрахункової продуктивності праці в... У 20...Р

- •Вихідні дані для проведення ретроспективної оцінки основних видів продукції рослинництва господарства в 2........Році

- •Урожайність основних культур господарства, ц з 1 га

- •Вихідні дані для дослідження виконання плану за асортиментом продукції рослинництва господарства

- •Розрахунок безбиткового обсягу реалізації продукції рослинництва у 2........Році

- •Ретроспективна оцінка видів продукції тваринництва господарства

- •Продуктивність сільськогосподарських тварин в господарстві

- •Динаміка обсягів реалізації які забезпечують прибуток господарству

- •Вихідні дані для визначення впливу факторів на беззбитковий обсяг реалізації________(вид продукції) в 2.....Році

- •Резерви нарощування обсягів та грошових надходжень від реалізації продукції господарства у 2......Році

- •Резерви нарощування прибутковості сільськогосподарської продукції господарства у 2......Році

- •Характеристика бюджетних організацій, з якими сільськогосподарське підприємство має взаємовідносини

- •Фінансовий стан бюджетних організацій, з якими підприємство має взаємовідносини

- •Виконання договірних зобов’язань підприємства з бюджетними організаціями за сумою, тис. Грн

- •Виконання договірних зобов’язань підприємства з бюджетними організаціями за строками

- •Структура платежів сплачених господарством в бюджет

- •Динаміка коштів сплачених господарством в бюджет

- •Визначення питомої ваги платежів в бюджет у сумі кредиторської заборгованості підприємства

- •Визначення питомої ваги заборгованості за розрахунками з бюджетом в сумі дебіторської заборгованості господарства

- •Динаміка економічних санкцій, що застосовуються за порушення податкового законодавства, тис. Грн

- •Формування податку на прибуток в _________, тис. Грн (ф.5 хіі)

- •Отримано дотацій за рахунок коштів з податку на додану вартість господарства, грн (ф.21—заг.) п.3

- •Отримано бюджетної тваринницької дотації в господарстві, грн

- •Рух грошових бюджетних коштів в господарстві, тис. Грн

- •Характеристика бюджетних організацій, з якими сільськогосподарське підприємство має взаємовідносини

- •Фінансовий стан бюджетних організацій, з якими підприємство має взаємовідносини

- •Виконання договірних зобов’язань підприємства з бюджетними організаціями за сумою, тис. Грн

- •Виконання договірних зобов’язань підприємства з бюджетними організаціями за строками

- •Динаміка страхових платежів господарства, тис. Грн

- •Структура страхових платежів господарства, %

- •Порівняння сум наліченного збитку і страхового відшкодування від стихійних лих і інших несприятливих умов, тис. Грн

- •Розподіл відрахувань на соціальне страхування в господарстві, тис. Грн

- •Динаміка страхових платежів до Пенсійного фонду України в ___________, тис. Грн

- •Тиск страхових платежів на виробництво, грн

- •Визначення питомої ваги поточних забов’язань зі страхування в сумі кредиторської заборгованості підприємства

- •Рух грошових коштів зі страхування в _________________, тис. Грн

- •Динаміка основних показників зовнішньоекономічної діяльності _______________області

- •Географія прямих іноземних інвестицій в _______________області

- •Прямі іноземні інвестиції в сільське господарство _______________________області

- •Динаміка імпорту послуг по _______________області

- •Динаміка експорту товарів по _______________області в розрізі країн світу

- •Структура експорту товарів по _______________області в розрізі країн, %

- •Товарна структура експорту _______________області

- •Географічна структура імпорту товарів в _______________області за групами тварин, %

- •Обсяги імпорту-експорту в розрізі районів і міст Миколаївської області за 2......Рік

- •Динаміка основних показників зовнішньої торгівлі в _____________області

- •Динаміка обсягів імпорту аграрної продукції в ________________області

- •Географічна структура зовнішньої торгівлі сільськогосподарськими товарами в ________________області за 2.......Рік

- •Товарна структура зовнішньої торгівлі області за 2......Рік

- •Динаміка експортних операцій окремих господарств Миколаївської області

- •Структура експорту-імпорту підприємства у 2....Році в розрізі країн

- •Динаміка імпортних операцій окремих господарств Миколаївської області

- •Канали реалізації основних видів товарів підприємства у 2.......Році

- •Вихідні дані для визначення впливу факторів на зростання суми експорту в підприємстві

- •Вихідні дані для розробки прогнозу зовнішньоекономічної діяльності __________________ області

- •Порівняння прогнозів зовнішньоекономічної діяльності по ________________області за варіантами розрахунку

- •Порівняння фактичних і прогнозних даних розвитку зовнішньоекономічної діяльності _________________області

- •Оцінка інвестиційної привабливості підприємства ...............

- •Структура інвестиційних вкладень підприємства

- •Структура інвестицій підприємства

- •Динаміка реальних інвестицій підприємства

- •Динаміка фінансових інвестицій підприємства

- •Динаміка руху пасивів на підприємстві, тис. Грн

- •Динаміка залишків коштів на підприємстві, тис. Грн

- •Надходження від інвестиційної діяльності підприємства __________________ у 2.......Році, тис. Грн

- •Динаміка надходжень від інвестиційної діяльності підприємства

- •Структура надходжень від інвестиційної діяльності підприємства

- •Видатки від інвестиційної діяльності підприємства в 2......Році, тис. Грн

- •Динаміка видатків від інвестиційної діяльності підприємства

- •Структура видатків від інвестиційної діяльності підприємства

- •Динаміка коштів від інвестиційної діяльності підприємства

- •Оцінка ефективності інвестиційної діяльності підприємств

- •Оцінка рентабельності проектів

- •Оцінка конкурентної сили, бал

- •Визначення абсолютної конкурентної сили підприємства

- •Визначення конкурентоспроможності підприємства

- •Конкурентна карта підприємства ринку за 2....Рік

- •Оцінка конкурентоспроможності підприємства за показником фактичної частки ринку

- •Показники конкурентоспроможності секторів бізнесу і привабливості галузі, що використовуються у моделі Shell/дрм

- •Оцінка рівня інтенсивності конкуренції

- •Показники оцінки розподілу ринкових часток між конкурентами та рівня інтенсивності конкуренції

- •Визначення типу компанії (підприємство)

- •Визначення імовірності банкрутства за коефіцієнтом Альтмана (z )

- •Визначення імовірності банкрутства за r-моделлю Іркутської академії

- •Вихідні дані та оцінка імовірності банкрутства за моделлю о. Терещенко

- •Діагностика банкрутства за методом ккк у 2…… році

- •Діагностика банкрутства підприємства за основними моделями в 2….. Році

- •Динаміка фінансових результатів діяльності в ……………, тис. Грн

- •Оцінка рівня кризового стану

- •Граничні значення інтегральних показників

- •Визначення масштабів кризового стану підприємства й можливих шляхів виходу з нього

- •Визначення впливу внутрішніх факторів за допомогою кореляційних моделей

- •Виконання антикризової програми підприємства у 2……році

- •Основні механізми фінансової стабілізації підприємства, що відповідають основним етапам її здійснення

- •Виконання антикризової програми за допомогою оперативного механізму стабілізації

- •Виконання антикризової програми за допомогою тактичного механізму стабілізації

- •Заходи антикризової програми за рахунок тактичного механізму стабілізації

- •Стратегічний механізм фінансової стабілізації

- •Виконання антикризової програми за рахунок стратегічного механізму фінансової стабілізації

- •Оцінка реальних можливостей відновлення платоспроможності ____________ у 2….. Році

- •Узагальнююча оцінка фінансового стану підприємств методом «5к»

- •5.4. Список рекомендованих джерел

- •6. Організація і методика аудиту

- •Рекомендована тематика курсових робіт

- •6.2. Орієнтовний зміст тематики курсових робіт

- •6.3. Рекомендовані таблиці для курсових робіт

- •Визначення суттєвості помилок

- •Оцінка рівня аудиторського ризику

- •План проведення аудиту виробничих запасів

- •Тест внутрішнього контролю запасів

- •Порівняльна відомість результатів інвентаризації

- •Відомість перевірки правильності відображення в обліку операцій з виробничими запасами

- •Перелік помилок і порушень, виявлених при аудиті виробничих запасів

- •4) Аудиторський висновок та звіт аудитора.

- •6.4. Список рекомендованих джерел

- •Додатки

- •Тематика курсових робіт по кафедрі бухгалтерського обліку, фінансів та економічного аналізу

- •Лист оцінювання

- •Миколаївський державний аграрний університет

- •54029, М. Миколаїв, вул. Паризької комуни 9

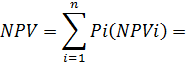

Розрахунок чистої теперішньої вартості (npv)

Показники |

Ймовірність виходу (Pi) |

Обсяг продажу, од. |

Ціна продажу, грн |

ЧТВ (NPV), тис. грн |

Найгірший випадок |

0,25 |

15000 |

1500 |

5768 |

Базовий випадок |

0,50 |

20000 |

2000 |

6989 |

Найкращий випадок |

0,25 |

25000 |

2500 |

23390 |

=0,25*(-5768)+0,5*6989+0,25*23390=7900 тис. грн

(2.2)

Стандартне відхилення від NPV дорівнює 10439 тис. грн.

Відхилення

![]() ,

(2.3)

,

(2.3)

де ENPV ‑ очікувана чиста теперішня вартість.

Нарешті, коефіцієнт варіації ЧТВ проекту (СV) дорівнює 1,3:

![]() (2.4)

(2.4)

Коефіцієнт варіації ЧТВ проекту можна порівняти з коефіцієнтом “середнього проекту”, щоб отримати уявлення про відносну ризиковість проекту. Існуючі проекти корпорації, в середньому, мають коефіцієнт варіації приблизно 1,0. Таким чином, на основі цього виміру ризику проекту менеджери корпорації дійдуть висновку, що даний проект більш ризикований, ніж “середній” проект корпорації.

Ринковий ризик (або бета-ризик).

Середніми ризиками вважаються ті, що мають тенденцію підніматися й зменшуватися синхронно з розвитком загального ринку. Визначимо рівняння ризику:

![]() ,

(2.5)

,

(2.5)

де krf ‑ безризикова ставка прибутку;

km ‑ потрібна ставка прибутку;

βi ‑ бета-коефіцієнт по прибутку.

Наприклад, βi =1,1; krf=8%; km=12%. Таким чином, вартість капіталу дорівнює 12,4 %.

Тобто, інвестори дадуть гроші в борг компанії для інвестування в проекти з середнім ризиком тільки у тому випадку, якщо вона сподівається заробити 12,4%, або більше на цих грошах.

Якщо загальний бета-коефіцієнт корпорації знаходиться в інтервалі між 1,1 та 1,5, то його точне значення буде залежати від розміру інвестицій у проект.

Для узагальнюючої характеристики рівня ризику фінансової діяльності підприємства в цілому використовують показник - “коефіцієнт концентрації капіталу в зоні відповідного фінансового ризику”. Він розраховується за такою формулою:

![]() ,

(2.6)

,

(2.6)

де ККЗР – коефіцієнт концентрації капіталу підприємства в зоні відповідного фінансового ризику;

ККз – об’єм капіталу підприємства, пов’язаного з операціями у відповідній зоні ризику;

К – загальна сума капітала підприємства.

За допомогою спеціальних розрахунків, необхідно провести аналіз фінансової стійкості підприємства (табл. 2.4).

Таблиця 2.4

Показники оцінки фінансового рівня економічної безпеки підприємства

Показники |

Нормативне значення |

Розрахункова формула |

1 |

2 |

3 |

Коефіцієнт покриття |

> 1 1 - 1,5 |

Відношення оборотних активів до поточних зобов’язань

|

Коефіцієнт швидкої (критичної) ліквідності |

0,6 - 0,8 |

Відношення грошових коштів і їх еквівалентів, поточних фінансових інвестицій і дебіторської заборгованості до поточних зобов'язань

|

Продовження таблиці 2.4

1 |

2 |

3 |

Коефіцієнт абсолютної ліквідності |

0,2 - 0,35 (збільшення) |

Відношення грошових коштів і їх еквівалентів, поточних фінансових інвестицій до поточних зобов'язань

|

Коефіцієнт співвідношення кредиторської і дебіторської заборгованості |

< 0 |

Відношення кредиторської заборгованості до дебіторської

|

Чистий оборотний капітал |

>0 (збільшення) |

Різниця між оборотними активами і поточними зобов’язаннями ф.1 (р.260 - р.620) |

Коефіцієнт автономії (фінансової незалежності) |

>0,5 |