3. Менеджмент кредитного ризику на рівні кредитної операції

Управляти ризиком - чинити дії, спрямовані на підтримання такого рівня ризику, який відповідає поставленим на даний момент цілям управління банку.

Управління кредитним ризиком банку здійснюється на двох рівнях, відповідно до причин його виникнення – на рівні кожної окремої кредитної операції та на рівні кредитного портфеля в цілому.

Процес управління кредитним ризиком на рівні кредитної операції – це:

аналіз кредитоспроможності позичальника;

аналіз та оцінка кредиту;

структурування кредиту;

документування кредитних операцій;

контроль за наданим кредитом та станом застави.

Способи, які доцільно й необхідно застосовувати з метою зниження ступеня кредитного ризику, можна поділити на зовнішні та внутрішні.

Зовнішні способи зниження кредитного ризику щодо позичальника свідчать про те, що банк прагне до перерозподілу ризику шляхом перекладення частини ризику на інші суб’єкти.

Внутрішні способи зниження ступеня ризику досить різноманітні й реалізуються адекватними внутрішньобанківськими засобами менеджменту й маркетингу.

На практиці банки використовують не окремі способи зниження ступеня кредитного ризику, а їх раціональну комбінацію (суперпозицію), використовуючи економіко-математичні моделі та методи, спираючись на власний досвід та інтуїцію фахівців.

Кінцевим етапом реалізації стратегії кредитного ризику в банківській діяльності має стати система підтримки прийняття рішення про надання кредиту з урахуванням кредитного ризику.

Зазначена система реалізується декількома послідовними кроками.

Крок 1. Здійснюється градація ймовірностей впливу чинників кредитного ризику на несприятливий результат кредитної угоди та визначається максимально допустиме значення кожної ймовірності.

Крок 2. Дані щодо потенційного позичальника порівнюються з критеріальними значеннями і на підставі цього порівняння приймається відповідне рішення (надати кредит позичальнику чи відмовити йому в цьому).

Крок 3. Встановлюються максимально допустимі значення сукупного кредитного ризику щодо кредитної угоди та портфельного кредитного ризику.

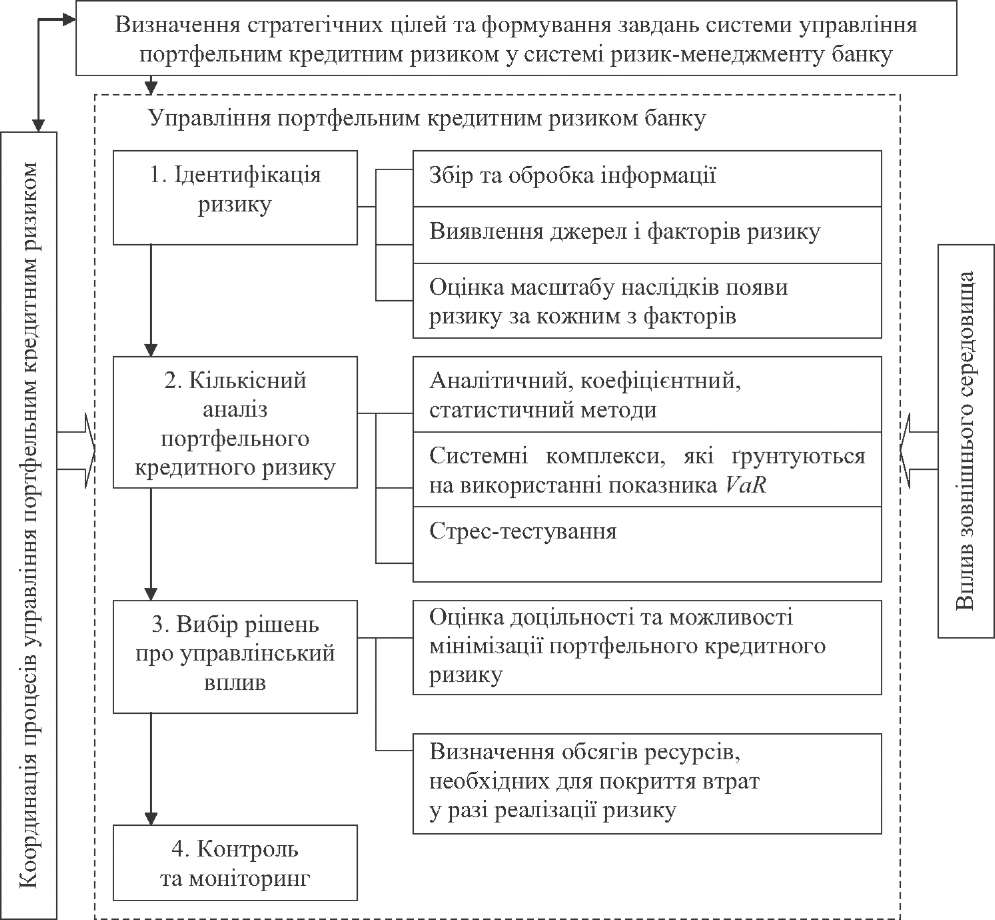

4. Менеджмент кредитного ризику на рівні кредитного портфеля

Управління портфельним кредитним ризиком банку за процесним підходом можна визначити як формалізований процес із чіткою послідовністю етапів, механізмів та методів, спрямованих на виявлення (ідентифікацію), вимірювання (оцінювання), контроль і моніторинг ризикових позицій банку з метою встановлення оптимального співвідношення дохідності та рівня ризику кредитних вкладень або зменшення (обмеження) розміру потенційних кредитних збитків.

Мета управління портфельним кредитним ризиком банку полягає в оптимізації співвідношення між рівнем ризику та очікуваною економічною вигодою, що проявляється в підтримці на визначених рівнях показників ефективності організації кредитних операцій банку (рівень ризику та дохідність портфеля).

Етапи управління портфельним кредитним ризиком банку

Методи управління кредитним ризиком на рівні кредитного портфеля банку:

диверсифікація;

лімітування;

формування резерву за кредитами.

Диверсифікація полягає в розподілі кредитних ресурсів серед широкого кола позичальників, які різняться:

за характеристиками (розмір капіталу, форма власності) - портфельна диверсифікація;

за галузями економіки - галузева диверсифікація;

за регіонами, географічними територіями - географічна диверсифікація.

Концентрація є поняттям, за змістом протилежним диверсифікації, і означає зосередження кредитних операцій банку в певній галузі чи групі взаємопов'язаних галузей, на географічній території або кредитування певних категорій клієнтів.

Визначення оптимального співвідношення між рівнями диверсифікації та концентрації кредитного портфеля банку є завданням, яке повинен вирішувати менеджмент кожного банку залежно від обраної стратегії, можливостей та конкретної економічної ситуації.

Лімітування передбачає встановлення системи оптимальних параметрів кредитного портфеля, завдяки чому банки можуть уникнути критичних втрат унаслідок необдуманої концентрації, а також диверсифікувати кредитний портфель і забезпечити стабільні доходи. Ліміти можуть установлюватися за видами кредитів, категоріями позичальників або групами взаємопов'язаних позичальників, за кредитами в окремі галузі, географічні території, за найризикованішими напрямами кредитування, такими як надання довгострокових кредитів, кредитування в іноземній валюті тощо. Лімітування використовується для визначення повноважень кредитних працівників різних рангів щодо обсягів наданих кредитів. Кредитний ризик банку обмежується встановленням ліміту загального обсягу кредитного портфеля, обмеженнями величини кредитних ресурсів філій банку і т. п.

Перш ніж формувати систему портфельних лімітів, потрібно ідентифікувати основні сфери та фактори кредитного ризику, які можуть суттєво різнитися в різних банків, в окремих країнах і регіонах. З огляду на виявлені особливості керівництво банку встановлює ліміти для кредитного портфеля.

Післяподійні інструменти, що забезпечують зниження масштабу втрат при реалізації кредитного ризику, включають резервування та страхування.

Створення резервів для відшкодування втрат за кредитним ризиком банків полягає в акумуляції частини коштів, які, в подальшому, використовуються для компенсації неповернених банку кредитів. Резервування є одним із способів самострахування банку і захисту вкладників, кредиторів та акціонерів.