Анализ общей суммы затрат на производство продукции, работ, услуг

Для проведения анализа состава и структуры затрат на производство продукции, работ, услуг (далее - затраты) используются исходные данные, приведенные в таблице 1.

Таблица 1

Исходные данные для анализа затрат

(млн.руб.) |

||

Показатель |

Отчетный период |

Базовый период |

Затраты на производство продукции |

21 865 |

20 931 |

Материальные затраты |

9 648 |

9 568 |

Заработная плата |

6 894 |

6 394 |

Отчисления от фонда заработной платы |

2 387 |

2 221 |

Амортизация: |

876 |

654 |

основных средств |

872 |

650 |

нематериальных активов |

4 |

4 |

Прочие расходы: |

2 060 |

2 094 |

суточные и подъемные |

4 |

3 |

начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг |

1 156 |

1 088 |

проценты по полученным кредитам и займам |

501 |

395 |

оплата нематериальных услуг других организаций |

315 |

423 |

другие затраты |

84 |

185 |

Объем выпуска продукции в текущих ценах |

22 860 |

21 549 |

Выпуск продукции в натуральных показателях, тыс.шт. |

278,5 |

249,6 |

Затраты на производство продукции, в т.ч.: |

21 865 |

20 931 |

переменные затраты |

11 695 |

10 842 |

постоянные затраты |

10 170 |

10 089 |

Удельные переменные затраты, тыс.руб. |

41,99 |

43,44 |

В таблице 2 приведены результаты анализа состава и структуры затрат.

Таблица 2

Анализ состава и структуры затрат

|

||||||

Элементы затрат |

Отчетный период |

Базовый период |

Отклонение |

|||

млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

|

Материальные затраты |

9 648 |

44,1 |

9 568 |

45,7 |

+80 |

-1,59 |

Затраты на оплату труда |

6 894 |

31,5 |

6 394 |

30,5 |

+500 |

+0,98 |

Отчисления на социальное страхование |

2 387 |

10,9 |

2 221 |

10,6 |

+166 |

+0,31 |

Амортизация |

876 |

4,0 |

654 |

3,1 |

+222 |

+0,88 |

Прочие производственные расходы |

2 060 |

9,4 |

2 094 |

10,0 |

-34 |

-0,58 |

Затраты на производство продукции |

21 865 |

100,0 |

20 931 |

100,0 |

+934 |

Х |

Как следует из таблицы 2, затраты отчетного периода выше затрат базового периода на 934 млн.руб., или на 4,5 %. Перерасход произошел по всем видам затрат, кроме прочих производственных расходов. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля затрат на оплату труда и амортизации основных средств в связи с инфляцией, а доля материальных затрат уменьшилась.

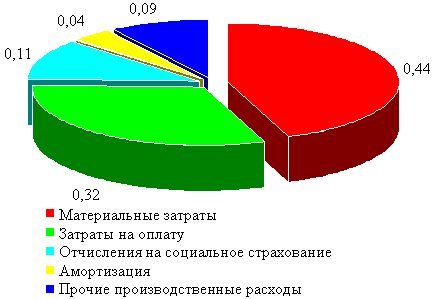

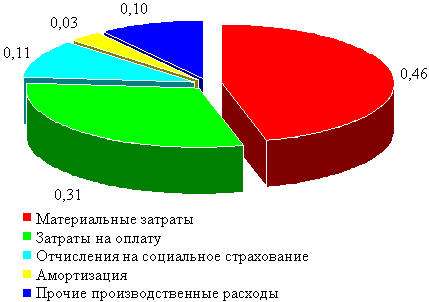

На рисунках 1 и 2 приведены диаграммы, характеризующие изменение структуры затрат в отчетном и базовом периодах.

Рисунок 1

Структура затрат в отчетном периоде (в долях) |

|

|

Рисунок 2

Структура затрат в базовом периоде (в долях) |

|

|

Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции.

При анализе затрат на производство необходимо учитывать их взаимосвязь с объемом выпущенной продукции. В зависимости от объема производства затраты подразделяются на переменные, которые изменяются пропорционально выпущенной продукции, и постоянные, которые, как правило, не изменяются или изменяются в очень малой степени в связи с объемом производства.

Факторная модель для анализа общей суммы затрат на выпущенную продукцию (З) имеет вид (формула 1):

|

(1) |

где Ni - объем производства продукции в натуральном выражении;

Vi - удельные переменные затраты;

n - количество номенклатурных позиций;

H - сумма постоянных расходов на весь объем произведенной продукции.

Влияние указанных факторов на изменение общей суммы затрат на выпущенную продукцию определяется методом цепных подстановок согласно таблице 3.

Таблица 3

Аналитическая таблица для определения влияния факторов на изменение общей суммы затрат

|

||||||||

Показатель затрат на производство |

Обозначение |

Алгоритм расчета |

||||||

Базисная общая сумма затрат на выпущенную продукцию (базисная полная себестоимость выпущенной продукции) |

З0 |

|

||||||

Затраты базисные, пересчитанные на фактический объем при сохранении плановой структуры |

Зусл1 |

|

||||||

Затраты базисные, пересчитанные на фактический объем выпуска |

Зусл2 |

|

||||||

Фактические затраты при плановых постоянных расходах |

Зусл3 |

|

||||||

Фактическая общая сумма затрат на выпущенную продукцию (фактическая полная себестоимость выпущенной продукции) |

З1 |

|

||||||

Примечание. Индекс «0» - базовый период. Индекс «1» - фактический период.

КВП - коэффициент роста объема выпуска продукции.

В таблице 4 приведены исходные данные для проведения факторного анализа.

Таблица 4

Исходные данные для факторного анализа себестоимости продукции

|

|||

Показатель |

Период |

Отклонение |

|

отчетный |

базовый |

||

Объем выпуска продукции в текущих ценах, млн.руб. |

22 860 |

21 549 |

+1 311 |

Выпуск продукции в натуральных показателях, тыс.шт. |

279 |

250 |

+29 |

Затраты на производство продукции, млн.руб., в т.ч.: |

21 865 |

20 931 |

+934 |

переменные затраты, млн.руб. |

11 695 |

10 842 |

+853 |

постоянные затраты, млн.руб. |

10 170 |

10 089 |

+81 |

Удельные переменные затраты, тыс.руб./шт. |

41,99 |

43,44 |

-1,44 |

Подстановкой числовых значений из таблицы 4 в алгоритмы расчета, представленные в таблице 3, и последующим вычитанием каждого предыдущего показателя из последующего получаем оценку влияния факторов на изменение общей суммы затрат на выпущенную продукцию, представленную в таблице 4.1.

Таблица 4.1

Расчет влияния факторов на изменение общей суммы затрат

|

|

Фактор |

Влияние факторов на изменение затрат на выпущенную продукцию, млн.руб. |

Изменение объема выпуска продукции в стоимостном выражении |

+659,6 |

Изменение количества произведенной продукции в натуральном выражении |

+595,7 |

Изменение удельных переменных издержек |

-402,3 |

Изменение постоянных затрат |

+81 |

Итого изменение полной себестоимости выпущенной продукции |

+934 |

Таким образом, изменение полной себестоимости продукции составило 934 млн.руб., в т.ч.:

• из-за увеличения объема выпуска в стоимостном выражении на 6,1 % себестоимость увеличилась на 659,6 млн.руб.;

• за счет увеличения количества выпущенной продукции в натуральном выражении на 29 тыс.шт. себестоимость увеличилась на 595,7 млн.руб.;

• за счет снижения удельных переменных издержек на 1,44 тыс.руб./шт. полная себестоимость снизилась на 402,3 млн.руб.;

• увеличение постоянных затрат на 81 млн.руб. повлекло за собой увеличение полной себестоимости на аналогичную сумму.

Изменение удельных переменных и постоянных затрат может происходить как за счет повышение уровня ресурсоемкости продукции, так и за счет роста цен на ресурсы. Для определения влияния последнего фактора на изменение себестоимости продукции необходимо фактическое количество потребленных ресурсов за отчетный период умножить на плановые цены или цены базового периода и сравнить с фактической их стоимостью в отчетном периоде.