Фактор времени

Сопоставимость альтернативных вариантов по фактору времени обеспечивают исходя из посылки, что сегодняшний рубль дороже завтрашнего.

Для учета фактора времени прошлые затраты приводятся к расчетному году (к году пуска объекта в эксплуатацию или к году реализации мероприятия) по следующей формуле

![]() ,

,

где

![]() –

приведенные затраты прошлых лет;

–

приведенные затраты прошлых лет;

![]() номинальные

прошлые затраты; Кк

– коэффициент

капитализации который определяется по

формуле

номинальные

прошлые затраты; Кк

– коэффициент

капитализации который определяется по

формуле

![]() ,

,

где а – процентная ставка, доли единицы; t – число лет между годом вложения инвестиций и расчетным годом.

Таким образом, для учета фактора времени все затраты следует приводить к одному году. Если будущие затраты необходимо привести к прошлому году, номинальные будущие затраты делятся на коэффициент капитализации, или что тоже самое умножаются на коэффициент дисконтирования:

![]() ,

,

где

![]() - приведенные затраты будущих лет;

- приведенные затраты будущих лет;

![]() - номинальные будущие затраты; Кд

– коэффициент

дисконтирования, который находится по

формуле

- номинальные будущие затраты; Кд

– коэффициент

дисконтирования, который находится по

формуле

![]() ,

,

Фактор качества объекта

Фактор качества объекта при разработке управленческого решения учитывается по следующей формуле:

![]()

где Уп – приведенное по качеству к новому варианту значение функции старого варианта объекта (инвестиции, цена, себестоимость, трудоемкость, и т.д.);

Ун – то же, номинальное значение функции;

Кк – коэффициент, учитывающий фактор качества объекта;

а – коэффициент весомости анализируемого показателя качества объекта.

![]() ,

,

где Пст – значение полезного эффекта или анализируемого показателя качества старого варианта объекта, по которому объекты приводятся в сравнимый вид;

Пнов – то же, по новому варианту.

Фактор масштаба (объема) производства

Фактор масштаба (объема) производства объекта при разработке управленческого решения учитывается по формуле

![]() ,

,

где Уп – приведенное к новым условиям по масштабу производства значение функции объекта (инвестиции, цена, себестоимость, трудоемкость и т.д.);

Ун – то же, номинальное (фактическое или приведенное по масштабу производства) значение функции;

Км - коэффициент, учитывающий фактор масштаба производства.

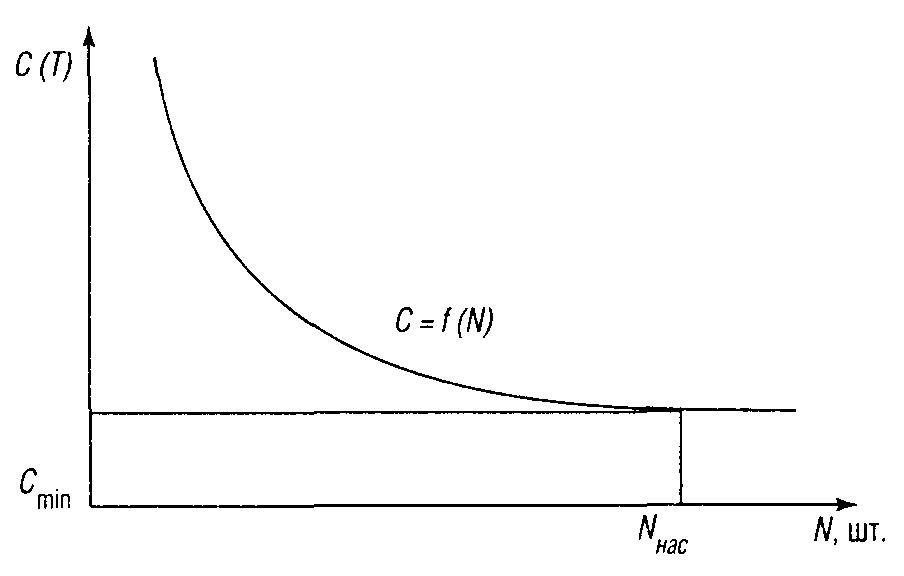

Определяется этот коэффициент индивидуально для каждого вида продукции. Форма связи между экономическим показателем объекта и масштабом его производства показана на рис.4. На рисунке Nнас – программа насыщения, когда при ее увеличении уже не снижается себестоимость (трудоемкость) продукции, так как этот фактор исчерпал себя (уровень автоматизации производства оптимальный).

Рис. 4. Зависимость между себестоимостью (трудоемкостью) изготовления объекта и масштабом (годовой программой) его производства.

Себестоимость объекта при увеличении программы выпуска снижается за счет:

1) снижения производственных затрат. Увеличение программы позволяет лучше отработать технологичность конструкции, применить более прогрессивные малоотходные, высокомеханизированные технологические процессы. Увеличение программы позволяет также снизить в расчете на единицу продукции условно-постоянные (общецеховые и общезаводские) расходы производства;

2) сокращения в расчете на единицу продукции предпроизводственных затрат (затрат на маркетинг, НИОКР, организационно-технологическую подготовку производства). Принимая, что абсолютное значение этих затрат сохраняется на прежнем уровне, на единицу продукции они снижаются пропорционально увеличению программы;

3) сокращения в расчете на единицу продукции послепроизводственных затрат (затрат на реализацию и фирменное обслуживание).

В свою очередь, увеличение программы производства продукции может быть достигнуто за счет унификации однородной продукции либо расширения рынка сбыта, завоевания новых сегментов вследствие повышения ее конкурентоспособности.

При незначительной разнице в объеме выпуска по базовому и исследуемому варианту форму зависимости можно принимать линейной.