Принятие решений в условиях неопределенности и риска

Понятия «неопределенность»и «риск» и их классификация

Руководителям различного уровня нередко приходится готовить управленческие решения в условиях недостаточной или ненадежной информации, большой текучести кадров, недобросовестности поставщиков или покупателей, частых изменений законодательства, конъюнктуры рынка и др. В процессе реализации управленческого решения также возможны непредвиденные ситуации, затрудняющие точность его выполнения. Поэтому фактические результаты управленческих решений не всегда совпадают с запланированными. Они могут быть противоположными даже противоположными. Таким образом, для управленческих решений характерны неопределенность и риск.

Кроме того, предпринимательства без риска не бывает и наибольшую прибыль, как правило, приносят операции с повышенным риском. Проблема состоит не в том, чтобы искать дело без риска, а и в том, чтобы предвидеть его и стремиться снизить до возможно более низкого уровня.

Неопределенность определяется как не вполне отчетливая, неточная, неясная или уклончивая информация об условиях реализации проекта (решения), в том числе связанных с ними затратах и результатах.

Неопределенность трудно измеряется, обычно ее оценивают качественно – «больше или меньше», «выше или ниже», «приемлемая или неприемлемая». Редко она оценивается в процентах.

Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Понятие «риск» в экономическом смысле предполагает потери, ущерб, вероятность которых связана с наличием неопределенности (недостаточности информации, недостоверности), а также выгоду и прибыль, получить которые возможно лишь при действиях, обремененных риском, что чаще всего связывается с инновационной деятельностью.

В менеджменте понятие «риск», прежде всего, связывается с характером и сложностью проблем, условиями принятия управленческих решений и прогнозированием результата. Управленческий риск следует рассматривать как характеристику управленческой деятельности осуществляемой в ситуации той или иной степени неопределенности вследствие недостаточности информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации.

Размер потерь организации как результата деятельности в условия неопределенности представляет собой «цену риска», а величина успех (дополнительной прибыли) – «плату за риск». Риск проявляется в процессе реализации продукции производственно-хозяйственной системы или услуги и выступает одним из конечных результатов деятельности. Сущность, содержание, характер проявления риска в деятельности организации позволяют определить природу риска как экономическую.

В практике менеджмента используются следующие характеристики риска:

размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в риск-ситуации;

вероятность риска – степень свершения источника риска (события), измеряемая в пределах значений от 0 до 1. Иначе говоря, каждый вид риска имеет нижние и верхние (от 0 до 1) границы вероятности;

уровень риска – отношение величины ущерба (потерь) к затратам на подготовку и реализацию риск-решения, изменяющийся по величине от нулевого значения до 1, выше которого риск не оправдан;

степень риска – качественная характеристика величины риска и его вероятности. Различают степени: высокую, среднюю, низкую и нулевую;

приемлемость риска – вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж);

правомерность риска – вероятность риска находится в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений.

Таким образом, риск – это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения.

В кризисных условиях у предприятия велика вероятность оказаться банкротом, в связи с чем персоналу требуется умение в риск-ситуациях, с одной стороны, избегать неоправданных потерь, с другой – действовать смело и инициативно. Менеджер должен уметь рисковать, т. е. взвешенно, не преувеличивая опасности, добиваться намеченных целей, естественно, при решении проблем границ правомерности риска.

В практике имеют место случаи, когда выбирается вариант небольшого результата, но при отсутствии риска. Это может привести к снижению результативности и конкурентоспособности организации. При принятии решения с максимальным результатом, но с высоким уровнем риска надо сопоставить ожидаемую экономическую выгоду и возможные потери в связи с рисковыми действиями. Если потери превышают выгоду, такое решение не оправдано. Очевидно, что в сложных ситуациях требуется использование совокупности критериев, при выборе которых важен комплексный подход, позволяющий оценить ситуацию с учетом разнонаправленных факторов. Приступая к анализу рисковой ситуации и разработке решений, в первую очередь следует установить, с какими видами рисков встретится менеджер в процессе управления.

В значительной степени данная проблема решается на основе методологической систематизации рисков и их классификации, которая отражает многофакторную природу риска.

На схеме (рис. 9) отражена взаимосвязь и взаимодействие внешних и внутренних (системных) факторов, или источников риска, применительно к менеджменту производственно-хозяйственных организаций.

Рис. 9 – Схема взаимодействия факторов риска

Из внешних факторов следует отметить источники риска, связанные с кризисом социально-экономического развития страны и отдельных регионов, а также рыночные источники, связанные с нарушением надежности или трудностями формирования новых связей с потребителями, поставщиками, с проблемами обеспеченности финансовыми, трудовыми, материальными и другими видами ресурсов.

В качестве внутренних признаков выделения риска выступают функциональные особенности рисковой деятельности - производственной, финансовой, маркетинговой и др. Важным признаком выделения рисков является и содержание риска как результата рисковой деятельности, главными из которых следует отметить: экономические, социальные, организационные, правовые, инновационные.

Среди последствий реализации результатов риск-решений наиболее распространены: экологические, социальные, политические,

интеграционные, или факторы взаимодействия, свойственные менеджменту, обеспечивают управление риском как процессом выявления источников риска, определения вероятности его проявления в ходе производственного процесса и воздействия на результат и последствия производственно-хозяйственной деятельности организации. При использовании средств управления менеджер рискует, выбирая цели, стратегии развития, системы мотивации деятельности персонала и другие средства управления.

Значительная доля риска кроется и в выборе методов и критериев измерения и оценки вероятностей и величин риска, например: при проведении экспертизы, при исследовании статистических данных или определении коэффициента дисконтирования при приведении стоимости будущих доходов к настоящему времени.

Рассмотренная логика формирования риска позволяет системно оценивать каждый вид риска, что чрезвычайно важно. На рис. 10 в укрупненном виде представлена классификация рисков по основным признакам.

Рис. 10 – Классификация рисков

Систематизация и детальное исследование рисков позволяет провести их ранжирование, создать сценарии вероятного хода событий для конкретной ситуации, разработать карты риска, выявить пороги стабильности системы управления посредством имитационного и других видов моделирования. Иначе говоря, классификация рисков служит основой организации управления рисками. При этом следует отметить, что каждая производственно-хозяйственная система своеобразна, а состав рисков изменчив, поэтому на предприятии должна разрабатываться на основе общей - система управления риском.

Как видно из рис. 10 в зависимости от возможного экономического результата решения, риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного результата (ущерб, убыток) или нулевого. К этой категории рисков относятся природные, экологические, политические, транспортные и часть коммерческих рисков: производственные и торговые.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного (выигрыш, прибыль) результата. К ним относится другая часть коммерческих рисков - финансовые риски.

Финансовые риски могут быть также классифицированы на риски, связанные с покупательной способностью денег, включающие инфляцию и дефляцию, валютные операции и риски ликвидности, а также инвестиционные риски - упущенной выгоды, снижения доходности (процентные и кредитные) и риски прямых финансовых потерь (биржевые, селективные и банкротства).

Оценка риска предполагает обоснование рисков и измерение возможного уровня и вероятности потерь.

Методы управления рисками

Поскольку экономические оценки, как правило, носят вероятностный характер, даже правильно разработанное решение может привести к отрицательному результату. Менеджер всегда должен учитывать возможный риск и предусматривать меры для снижения его уровня и компенсации вероятных потерь. В этом и заключается сущность управления риском (риск-менеджмента). Главная цель риск-менеджмента – добиться, чтобы в худшем случае речь шла об отсутствии прибыли, но никак не о банкротстве организации.

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь.

Безрисковая зона − область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный.

Зона допустимого риска − область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность.

Зона критического риска − это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли), т.е. есть риск не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска − область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. К этой же категории, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф.

Управление рисками представляет собой один из динамично развивающихся видов профессиональной деятельности в области менеджмента. Риск-менеджер участвует, наряду с соответствующими специалистами, в принятии рискованных решений и разделяет с ними ответственность за их результаты.

Управление рисками включает следующие основные направления деятельности:

распознавание, анализ и оценка степени риска;

разработка и осуществление мер по предупреждению, минимизации и страхованию риска;

кризисное управление (ликвидация последствий возникающих убытков и выработка механизмов выживания организации).

Способы управления рисками можно разделить на два основных направления, различающихся как целями, так и применяемыми инструментами воздействия: методы предупреждения и ограничения риска (экспертиза решений и оценка уровня риска, лимитирование риска, использование гарантий и залога, диверсификация риска и т.д.) и методы возмещения потерь (резервирование средств и страхование рисков).

Для отдельных видов предпринимательской деятельности риск поддается расчету и количественной оценке, методы определения степени риска хорошо отработаны в теории и на практике (например, страховая деятельность или игорный бизнес), однако применение этих методов к другим видам деятельности часто менее эффективно. Кроме того, задача осложняется тем, что на практике приходится учитывать не один, а несколько видов рисков.

Таким образом, управление рисками − весьма сложная область менеджмента, использующая методы математического моделирования, прогнозирования, применения элементов стратегического, финансового и инвестиционного менеджмента, знания особенностей страховой деятельности и биржевой торговли.

Методология принятия управленческих решений в условиях неопределенности и риска

В условиях неопределенности внешней среды или риска для решения разнообразных задач менеджмента очень широко используются простые, наглядные и близкие по смыслу методы дерева решений и платежной матрицы. Эти методы используются для ответа на вопрос, какая из альтернативных стратегий поведения в наибольшей степени соответствует достижению поставленных целей.

Преимущества данных методов заключаются в том, что:

1) они заставляют менеджера ввести в круг рассмотрения все возможные варианты, в том числе и неблагоприятные (известно, что психологические особенности заставляют менеджеров завышать ожидаемые результаты или исключать из анализа неблагоприятные исходы; однако ошибки могут перейти на процедуру прогнозирования вероятностей состояния внешней среды).

2) они формализуют процесс оценки вариантов и выбора лучшего из них даже в условиях скудной информации о вариантах и окружающей среде, тем самым они всегда оказываются более предпочтительным, чем принятие решения без использования каких-либо методов;

3) они используются на всех уровнях управления для решения разнообразных задач.

Данные методы относятся к теоретико-игровым методам, однако вместе с ними могут использоваться аналитические зависимости и прогнозирование.

Платежная матрица используется при решении простых задач. Платежная матрица — это запись в матричной форме денежных платежей/полезностей. Строки матрицы — альтернативные стратегии поведения, столбцы — возможные состояния внешней среды. В клетках матрицы указываются платежи, или стоимостные оценки ожидаемых исходов при принятии данной управленческой альтернативы и возникновении определенного состояния внешней среды. Платежи могут иметь смысл положительных результатов или доходов, а также отрицательных результатов или расходов. В первом случае задача решается на максимизацию дохода, во втором − на минимизацию расходов.

Принятие решения в условиях полной неопределенности среды возможно с использованием нескольких критериев.

1. MAXIMAX ориентирован на получение максимального ожидаемого результата (критерий оптимиста). В соответствии с ним в качестве оптимальной выбирается альтернатива, дающая максимум в клетках платежной матрицы. Это подход карточного игрока: игнорируя возможные потери, рассчитывать на максимально возможный доход.

2. MAXIMIN ориентирован на получение гарантированного выигрыша при наихудшем состоянии внешней среды (подход пессимиста, критерий Вальда). В соответствии с ним в качестве оптимальной выбирается альтернатива, имеющая максимальное значение ожидаемого результата при наименее благоприятном состоянии среды. Это очень осторожный подход к принятию решений.

3. MINIMAX − минимизация максимально возможных потерь. В данном случае больше внимания уделяется возможным потерям, чем доходам. Состоит он в том, чтобы для каждого решения выбрать максимально возможные потери. Затем выбирается то решение, которое ведет к минимальному значению максимальных потерь.

4. Равновесный подход (критерий Лапласа) − в соответствии с данным критерием выбирается альтернатива с максимальным значением усредненного по всем состояниям внешней среды платежа.

5. Критерий Гурвича (Гурвица) представляет собой компромисс между осторожным правилом MAXIMIN и оптимистичным правилом MAXIMAX. Принимающий решение придает вес обоим результатам. При этом вес результата определяется субъективно, на основе имеющейся приблизительной информации. После умножения результатов на соответствующие веса и суммирования получается результат альтернативы. Выбирается решение с наибольшим результатом.

Принятие решений в условиях неопределенности с использованием перечисленных критериев и метода «платежная матрица» рассмотрено в следующем примере.

Пример 1

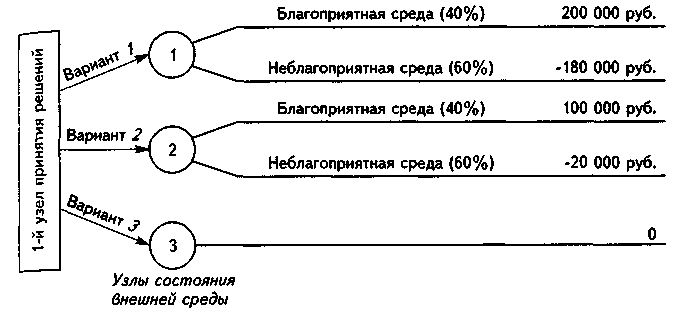

Компания решает вопрос о строительстве нового завода. При этом можно построить большой завод, малый завод либо вообще отказаться от строительства (примеры принятия стратегического решения). Внешняя рыночная среда может благоприятствовать строительству, а может не благоприятствовать. Платежи (совокупный доход компании за несколько лет, обусловленный принятием того или иного решения) указаны в табл. 1.

Таблица 1. – Платежная матрица

Альтернативные стратегии |

Доход компании, руб. |

|

при благоприятном состоянии среды |

при неблагоприятном состоянии среды |

|

Строить большой завод |

200 000 |

−180 000 |

Строить малый завод |

100 000 |

−20 000 |

Отказ от строительства |

0 |

0 |

1. MAXIMAX. В соответствии с ним в качестве оптимальной выбирается альтернатива, дающая максимум в клетках платежной матрицы. Соответственно решение по этому критерию − построить большой завод (значение − 200 000).

2. MAXIMIN. В соответствии с ним в качестве оптимальной выбирается альтернатива, имеющая максимальное значение ожидаемого результата в наименее благоприятном состоянии среды. Здесь решение – отказ от строительства (значение − 0).

3. MINIMAX. Максимально возможные потери: 180 000 и 20 000. Минимальное значению из максимальных потерь − 20 000. Решение − строить малый завод.

4. Равновесный подход (критерий Лапласа) − выбирается альтернатива с максимальным значением усредненного по всем состояниям среды платежа. Здесь оптимальная стратегия − строить малый завод:

а) 200 000 * 0,5 + (-180 000) * 0,5 = 10 000 руб.;

б) 100 000 * 0,5 + (-20 000) * 0,5 = 40 000 руб. => Оптимальная стратегия;

в) 0.

5. Критерий Гурвича (Гурвица). Исходя из собственного предположения придаем значению, выбранному на основе правила MAXIMIN, вес 0,4, а значению, выбранному на основе MAXIMAX − соответственно 0,6. В соответствии с этим критерием оптимальной стратегией также является строительство малого завода:

а) 200 000 * 0,6 + (-180 000) * 0,4 = 48 000 руб.;

б) 100 000 * 0,6 + (-20 000) * 0,4 = 52 000 руб. => Оптимальная стратегия;

в) 0.

Решения в условиях риска принимаются в тех случаях, когда существует возможность спрогнозировать (дать оценку вероятности) появление того или иного состояния внешней среды. Выбор лучшего варианта в этом случае производится на основе расчета ожидаемой денежной отдачи (expected monetary value, EMV). Значения EMV для каждой альтернативы рассчитываются как взвешенные, по вероятностям суммы платежей (принцип Байеса):

![]()

где Рij—платеж при выборе i–й альтернативы и j–м состоянии внешней среды; qj – вероятность возникновения j-го состояния внешней среды.

Критерий выбора лучшей стратегии — максимальное значение EMV. Показатель EMV – это ожидаемая средняя выгода от принятия решения при большом числе вариантов реализации. Возможные состояния внешней среды взаимоисключают друг друга и в совокупности исчерпывают все принимаемые в расчет варианты, сумма вероятностей их возникновения всегда должна быть равна единице, т. е. ∑pj =1.

Рассмотрим решение поставленной выше задачи (пример 1) в условиях риска.

Для этого зададим соотношение вероятностей двух состояний внешней среды как 70−30%.

EMV1 = 200 000 х 0,7 + (-180 000) х 0,3 = 86 000 руб.=> Оптимальная стратегия;

ЕМV2 = 100 000 х 0,7 + (-20 000) х 0,3 = 64 000 руб.;

EMV3=0.

Как видим в данном случае следует строить большой завод.

В ситуации риска решение в значительной степени зависит от заданного распределения вероятностей. Учитывая то, что оценка (прогноз) вероятностей состояний среды может быть неточной, представляет интерес анализ чувствительности решения к изменению распределения вероятностей.

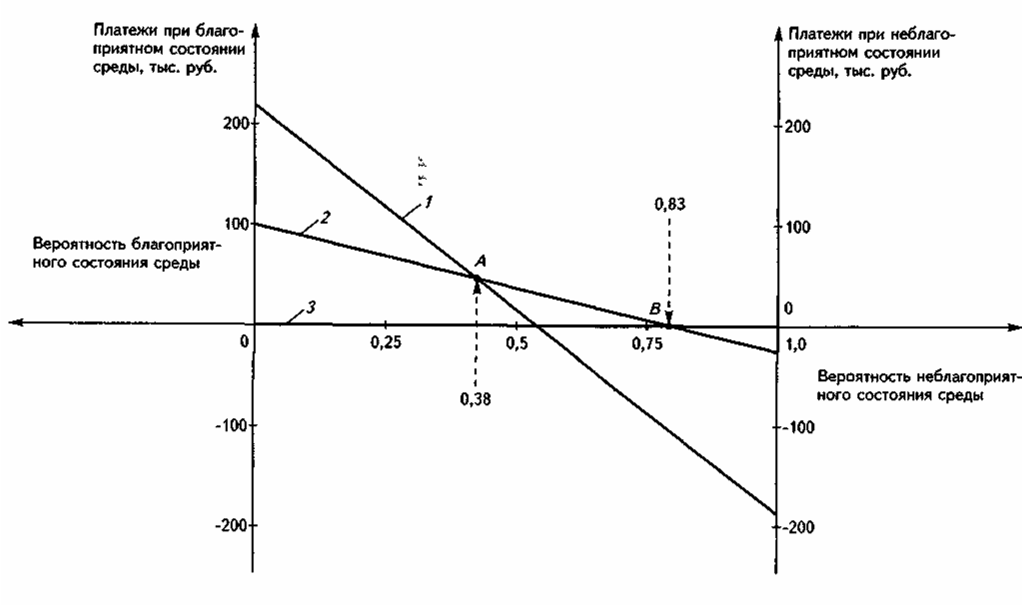

Анализ чувствительности – это определение такого уровня вероятности, до которого данная альтернатива является лучшей. Анализ выполним только для случая двух возможных состояний внешней среды, но любого числа альтернатив. В этом заключена его ограниченность, так как на практике разнообразие состояний среды может быть намного больше. В целях выполнения анализа чувствительности строятся графики зависимости значений EMV от распределения вероятностей между состояниями внешней среды.

Построим такие графики для трех альтернатив из рассмотренной выше задачи (пример 1). Порядок их построения представлен на рис.11. График для варианта «ничего не предпринимать» совпадает с осью вероятностей. Из рис. 3 видно, что, когда вероятность благоприятного состояния внешней среды высока, лучше строить большой завод (первый вариант), при меньшей вероятности благоприятного состояния среды – малый завод (второй вариант), а при высокой вероятности неблагоприятного исхода лучше деньги в проект не вкладывать (третий вариант). Чтобы найти предельные точки (точки пересечения прямых), следует вывести уравнения прямых и приравнять их друг другу:

р2 = 1 – р1.

ЕМV1 =200(1-р2) + (-180)р2 = 200 – 380р2

ЕМV2=100(1-р2) + (-20)р2 = 100 – 120р2.

EMV3 = 0.

Графики прямых пересекаются в точке А:

ЕМV1 = ЕМV2, или 200 – 380 р2 = 100 – 120 р2 => р2 = 0,38.

Графики прямых пересекаются в точке В:

ЕМV2 = ЕМV3, или 100 – 120 р2 = 0 => р2 = 0,83.

В общем случае некоторые альтернативы при любом разложении вероятностей могут оказаться хуже других. Они должны быть исключены из дальнейшего рассмотрения.

Рисунок 11. Анализ чувствительности решения задачи

Кроме использования платежной матрицы для решения данного типа задач, как уже указывалось, можно строить «дерево решений». Например, для рассматриваемой в примере 1 задачи «дерево решений» имеет следующий вид ().

Рисунок 12 Дерево решений к примеру 1

При построении «дерева решений» узлы принятия решений означают выбор альтернатив, который делает менеджер, а узлы состояния внешней среды – возможные ответы среды. Если построение «дерева решений» идет слева направо, то расчет и принятие решений – справа налево:

• в узлах состояния внешней среды платежи «сворачиваются» в значения ЕМV с соответствующими им весами-вероятностями;

• в узлах принятия решений происходит выбор лучших альтернатив, например, по критерию EMV => max.

При решении простых задач дерево не дает никаких преимуществ, но для решения многоуровневых задач его преимущества неоспоримы. «Дерево решений», как любое графическое представление, более наглядно, поэтому предпочтительнее в более сложных ситуациях.

Построение «дерева решений» рассмотрим также на примере решения задачи тактического планирования. Выделение только двух состояний внешней среды – благоприятного и неблагоприятного – далеко не единственный и не лучший способ оценки внешней среды, который применяется лишь в случаях, когда информация о среде ограничена. Альтернативных вариантов стратегий в общем случае может быть много. И это позволяет уточнить решение задачи.

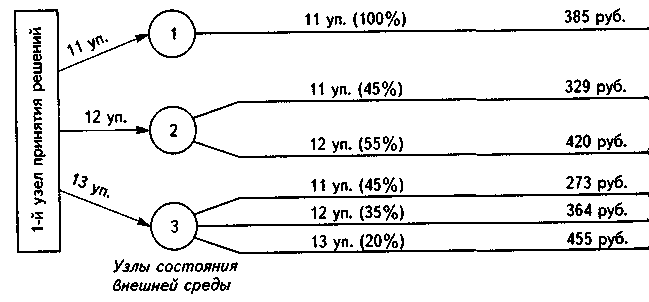

Пример 2

Магазин закупает скоропортящиеся фрукты на оптовом складе упаковками раз в неделю. Статистика уровня продаж: 11 упаковок продаются с вероятностью 45%, 12 упаковок – с вероятностью 35%, 13 упаковок – 20%. Прибыль от реализации одной упаковки – 35 руб. Непроданные упаковки в конце недели уничтожаются, при этом потери составляют 56 руб. с каждой упаковки. Какой недельный запас фруктов является для магазина оптимальным?

Отметим, что сумма вероятностей продажи 11, 12 и 13 упаковок равна 100%. Это означает, что никаких других объемов недельных продаж не зарегистрировано и в расчет они не могут быть включены. Рассчитаем платежи:

а) проданы 11 упаковок: 35 * 11 = 385 руб., при запасе в 11 упаковок;

б) проданы 11 упаковок при запасе в 12, а одна упаковка уничтожена 385 - 56 = 329 руб.;

в) проданы 12 упаковок (весь запас): 35 * 12 = 420 руб., наличие спроса из 13 упаковок здесь ничего не меняет;

г) при запасе в 13 упаковок возможны три варианта: продажа 11 упаковок

(385 – 56 * 2 = 273 руб., две упаковки уничтожены), продажа 12 упаковок (420 – 56 = 364 руб., одна упаковка уничтожена), продажа 13 упаковок (35 * 13 = 455 руб.).

Результаты расчета сведены в табл.2. Расчет EMV показывает, что лучший вариант решения − запасать 11 упаковок.

При принятии окончательного решения, однако, следует учесть следующее: разница в EMV для альтернатив 1 и 2 сравнительно невелика − 6 руб. или примерно 1,5%, однако в при запасе 11 упаковок случае часть покупателей уйдет из магазина неудовлетворенной. Возможно, что потери для имиджа окажутся весомее, чем финансовые потери от непроданной продукции.

«Дерево решений» этой задачи имеет следующий вид (рис. 13):

Рис. 13 Дерево решений к примеру 2

Таблица 2. – Результаты расчета

Запас |

Спрос, руб. |

ЕМV, руб. |

||

11 упаковок |

12 упаковок |

13 упаковок |

||

11 упаковок |

[385 ] |

385 |

385 |

[385] |

12 упаковок |

329 |

[420] |

420 |

379,05 |

13 упаковок |

273 |

364 |

[455] |

341,25 |

Вероятность |

0,45 |

0,35 |

0,20 |

|

Усложним задачу. Предположим, что на рынке есть фирмы, специализирующиеся на сборе информации о внешней среде, необходимой менеджерам для повышения степени обоснованности принимаемых решений. Какова может быть предельная цена при покупке данной информации? Ответ на этот вопрос дает показатель ожидаемой стоимости полной информации (expected value of perfect information, EVPI), который рассчитывается следующим образом:

![]()

Ожидаемый результат при наличии полной информации о внешней среде равен максимальной выгоде при одном состоянии внешней среды, умноженной на вероятность этого состояния, плюс максимальная выгода при другом состоянии, умноженная на вероятность этого состояния, плюс... и т. д.

Так, за полную информацию в примере 1 можно заплатить 52 тыс. руб., так как max EMV = 28 тыс., а ожидаемый результат при наличии полной информации равен

200 * 0,4 + 0 * 0,6 = 80 тыс. руб.

Меры по снижению отрицательных последствий рисков

Управление риском включает шесть стратегий:

уклонение от деятельности, содержащей большой риск;

принятие ответственности за риск с гарантией полной компенсации за счет собственных средств организации (создание страхового фонда);

распределение риска среди непосредственных участников бизнеса;

создание в качестве подразделений основной организации сети самостоятельных венчурных фирм с ограниченной ответственностью;

продажа и передача ответственности за риск другому лицу, например, страховщику;

сокращение возможных отрицательных последствий от риска с помощью предупредительных мер, например, создание системы взаимозаменяемости и совмещения профессий, неприкосновенного запаса сырья, формирования портфеля разнотипных акций и т.д.

В каждой организации в различной степени должны использоваться все шесть стратегий. Из них наибольшее распространение получает страхование рисков организации.

Снижению неопределенностей и рисков способствует применение метода функционально-стоимостного анализа. Он предусматривает выполнение семи этапов: подготовительного, информационного, аналитического, творческого, исследовательского, рекомендательного и внедренческого.

Подготовительный этап заключается в выборе конкретного объекта управления, создании исследовательской группы и подготовке к проведению анализа, составлении графика проведения функционально-стоимостного анализа.

Информационный этап состоит в подготовке модели использования объекта управления, оценке реальных условий его функционирования, изучении рационализаторских предложений по объекту управления, составлении и анализе калькуляции затрат по объекту управления, построении функционально-стоимостной модели объекта управления и определении приоритетов решаемых задач.

Аналитический этап включает составление перечня функций объекта управления и их классификацию, определение активизирующих, тормозящих, потенциальных и нейтральных функций, анализ функций, исключение лишних и добавление необходимых функций, построение новой скорректированной модели объекта управления, калькуляцию затрат, экспертную оценку нового состава функций объекта управления.

Творческий этап заключается в поиске приемов и методов активизации подготовки управленческих решений по объекту управления, поиске альтернативных решений по объединению, разделению, изменению функций объекта управления для улучшения набора потребительских свойств и в отборе наиболее приемлемых вариантов.

Исследовательский этап включает подготовку эскизов построения объекта управления по принятым вариантам и их сравнительную оценку, внешнюю экспертизу принятых вариантов, создание макета или модели опытного объекта управления.

Рекомендательный этап предполагает составление технико-экономического описания выбранного варианта объекта управления, обоснование прямых и косвенных областей его применения, составление рекомендаций по наиболее эффективному применению тех или иных свойств объекта управления в соответствующих областях использования.

Этап внедрения включает организацию рекламной кампании и поиск организаций для возможного использования разработанного объекта управления, сбор статистических данных о процессе внедрения и реальных потребительских свойствах нового продукта.

Семь этапов функционально-стоимостного анализа могут выполняться по последовательной, параллельной или смешанной схемам. Последовательная схема используется в малых и средних по численности работников и уровню технологии компаниях. Параллельная схема в основном используется в больших по численности работников, наукоемких или сложных по технологии компаниях. Смешанная схема организации используется на уровне крупных отраслей народного хозяйства или экономики страны в целом.

ОТВЕТСТВЕННОСТЬ РУКОВОДИТЕЛЯ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Сущность ответственности руководителя организации

Один из главных вопросов при принятии управленческих решений – вопрос об ответственности руководителя, которая возникает в случае причинения вреда организации или элементам ее внешней среды. Ответственность за результаты принятого решения и его исполнения (или неисполнения) – весьма важный фактор управленческой деятельности, поэтому менеджер в процессе разработки управленческого решения должен оценить возможную меру ответственности в случае выбора каждой из возможных альтернатив. Для этого необходимо прежде всего определить вид ответственности и степень, в которой менеджеры ответственны перед другими людьми или группами как внутри организаций, так и вне их.

Под ответственностью будем понимать необходимость отдавать кому-либо отчет в своих действиях, поступках и компенсировать неисполнение или ненадлежащее исполнение порученного действия. Ответственность может быть официальная и личная, принудительная и добровольная. Последняя трактуется как черта характера человека – чувство ответственности. Именно такая черта характера заставляет человека выступать против нарушения прав человека, за экологическую безопасность среды обитания, за улучшение условий жизнеобеспечения заключенных в тюрьмах и др.

Виды ответственности

Официальные виды ответственности разделяются на две группы: технологические и гуманитарные виды ответственности.

Технологические виды ответственности

К технологическим видам ответственности относятся профессиональная, административная, дисциплинарная, материальная, юридическая и экономическая ответственность.

Суть профессиональной ответственности руководителей компании и ее подразделений отражается в типовых должностных инструкциях или уставе компании. Она возникает из-за нарушения технологии производственной деятельности. Обычно данная ответственность носит локальный (в рамках компании) характер. Формы ответственности включают взыскание, замечание, выговор, перевод на другую работу, увольнение.

Наиболее распространенным видом ответственности руководителей является административная ответственность, средством реализации которой служит механизм иерархического контроля. Ответственность и подотчетность в организации невозможны без авторитета, выраженного в праве руководить. Это право осуществляется с помощью скалярной цепи – канала отдачи команд, идущих сверху вниз, и обратного канала ответственности и подотчетности, идущего снизу вверх. Если высший руководитель организации может назначать и отстранять своих заместителей, те – своих подчиненных и так далее, то таким образом каждый менеджер в организации является ответственным и подотчетным перед каждым вышестоящим уровнем иерархии и механизм иерархического контроля становится всеобъемлющим. Тем, кто «внизу», всегда придется осуществлять принятые на вышестоящем уровне решения под угрозой санкций или отставки и держать ответ перед руководством за свои решения.

Административная ответственность в зависимости от вида санкций может быть дисциплинарной и материальной.

Дисциплинарная ответственность руководителя отражается во внутренних регламентах компании (инструкциях, положениях и др.) и касается организационных аспектов деятельности руководителя. Она наступает за несоблюдение субординации, финансовой, плановой, договорной и технологической дисциплины. Формы ответственности включают взыскание, замечание, выговор, перевод на другую работу, объявление о несоответствии занимаемой должности, увольнение.

Материальная ответственность обычно рассматривается относительно физического лица (работника компании) за нанесение компании имущественного или денежного ущерба. Причиной этого могут быть непрофессиональные действия или халатность. Материальная ответственность может быть полной или частичной (ограниченной рамками соглашения), она исчисляется исходя из денежной величины ущерба или минимального размера оплаты труда.

Однако и механизм иерархического контроля имеет определенные ограничения.

Масштаб организации и объем решаемых проблем. В достаточно крупной организации чем выше поднимается менеджер по иерархической лестнице, тем меньше времени у него остается для хотя бы общего контроля решений своих подчиненных. Кроме того, очень часто руководитель не обладает знанием проблемы, достаточным для самостоятельного анализа предложенного специалистами решения (даже если бы он обладал временем).

По этим же причинам многие управленческие решения инициируются более низкими звеньями. В значительной степени на высших уровнях иерархии принятие руководителем рекомендаций своих сотрудников основано на доверии к подчиненным.

Еще одним ограничителем механизмов иерархического контроля как средства обеспечения ответственности является отождествление руководителя со своим структурным подразделением. Менеджер встает на точку зрения своих подчиненных и, как правило, пытается защитить их от критики извне: ведь это «его» организационная единица, ее сотрудники – «его» сотрудники и он не может играть роль независимого контролера.

Недостатки процессов коммуникации. Довольно частые сбои в процессе обмена информацией также являются ограничителем механизма иерархического контроля. Если исполнители недостаточно информированы о том, что думают их высшие менеджеры, то и руководство мало знает о подлинных настроениях и мыслях подчиненных. Если о мотивах и целях принятия решений вовремя не сообщается, если информация фильтруется или искажается в процессе коммуникации, то в той же степени перестает действовать и иерархический контроль.

Кроме рассмотренных выше формальных видов ответственности, руководитель несет за свои решения еще и неформальную – моральную ответственность – необходимость следовать нормам человеческих отношений, механизмом реализации которой является корпоративная культура.

Под корпоративной культурой понимается вся совокупность групповых ценностей, норм поведения и способов деятельности, разделяемых членами организации. Организация, существующая достаточно долго, формирует в себе определенную культуру. В соответствии с ней развивается комплекс правил и традиций, которые соединяют прошлое и настоящее, нынешние решения согласуются с прошлыми, а прошлые и нынешние – с будущими.

В организации действуют довольно мощные психологические факторы, обеспечивающие соответствие принимаемых решений организационной культуре, ее ценностям, традициям, нормам поведения. Если принятое решение выпадает из этой культуры, то ставит под сомнение авторитет руководителя и требует от него трудных и болезненных объяснений.

Таким образом, устанавливая неписаные правила, корпоративная культура ограничивает принимаемые решения еще и определенным кругом моральных принципов, норм и традиций и тем самым заполняет бреши, неизбежно оставляемые механизмами формального контроля.

Юридическая ответственность может иметь уголовный и гражданский характер. Уголовная ответственность возникает в случае совершения преступления и заключается в применении к виновному государственного принуждения в виде наказания, определяемого приговором суда.

Гражданская ответственность возникает в случае неисполнения или ненадлежащего исполнения обязательств и заключается в применении к правонарушителю установленных законом или договором мер воздействия, влекущих для него экономически невыгодные последствия имущественного характера: компенсация убытков, уплата неустойки (штрафа, пени), возмещение вреда.

Условиями возникновения юридической ответственности являются:

совершение противоправного действия (бездействия);

наличие вреда;

• причинно-следственная связь между противоправным действием (бездействием) и вредом;

• доказанная вина причинителя вреда.

Основной метод обеспечения юридической ответственности – право обращения в суд в связи с решениями и действиями руководителей должностных лиц).

Любое должностное лицо, которое выходит за рамки своих полномочий, может быть сочтено персонально ответственным за свои действия.

Экономическая ответственность обычно рассматривается относительно юридического лица (компании) за невыполнение или ненадлежащее выполнение принятых обязательств. Она призвана компенсировать полный или частичный ущерб от управленческого решения и может выражаться в двух формах: экономические санкции и возмещение убытков.

Экономические санкции содержат принудительные меры ограничительного характера, в том числе экономический бойкот, полное или частичное снятие льгот, замораживание кредитов и др. Возмещение убытков осуществляется в материальной или денежной форме.

Гуманитарные виды ответственности

К гуманитарным видам ответственности относятся социальная, экологическая, партийная, этическая и политическая.

Социальная ответственность характеризует личность человека наряду с чуткостью, скромностью, смелостью, щедростью, настойчивостью, гордостью и т.д. Ответственность личности заложена в природе человека. Она может быть развита за счет воспитания и учета моральных норм общества.

Социальная и экологическая ответственность реализуются в форме замечания, осуждения, изменения общественного мнения о руководителе, вынесения общественного порицания, объявления о несоответствии должности по общечеловеческим или экологическим соображениям.

Объектами социальной ответственности могут быть элементы технической, биологической и социальной системы, в том числе ответственность за техническое состояние какого-либо объекта, за сохранность флоры и фауны на закрепленной территории, за результаты деятельности подчиненных людей и т.д.

Социальная ответственность возникает при выполнении служебных, семейных, гражданских, общественных и личных обязанностей. Она отражает склонность личности придерживаться в своем поведении общепринятых в обществе социальных норм и отвечать за результаты их исполнения. Она может проявляться после наступления ситуации, повлекшей необходимость в ответственности (по результатам), или до возможного появления такой ситуации (по упреждению).

Экологическая ответственность возникла из-за угрозы экологического кризиса локального и стратегического характера.

Экологический кризис – критическое состояние окружающей среды, вызванное ее загрязнением и хищническим отношением к природе.

Партийная ответственность наступает за деятельность партийного функционера, существенно расходящуюся с уставными документами и решениями представляемой им политической организации. Ответственность реализуется в форме осуждения, исключения из партии, вывода из руководящего состава партии.

Этическая ответственность наступает в случае нарушения руководителем этических норм, представляющих систему общих ценностей и правил этики, соблюдение которых обязательно для всех работников организации. Контроль за соблюдением этической ответственности осуществляет как сам человек, так и представители внешней среды в лице коллектива, вышестоящих руководителей, религиозных иерархов. Этические нормы включают количественные или качественные оценки. Они касаются смысла жизни, назначения человека, содержания добра и зла, морального долга, нравственных принципов и идеалов, в том числе благородства, вежливости, выдержки, гуманизма, доверия, единства слова и дела, искренности, правдивости, принципиальности, самообладания, скромности. Ответственность реализуется в форме изменения общественного мнения о руководителе, вынесении ему общественного порицания, объявления о несоответствии должности по этическим соображениям.

Политическая ответственность наступает за неправильную или ненадлежащую, относительно утвержденной государственной программы, деятельность субъекта государственной власти и управления, а также деятельность субъекта общественных группировок. Такие нарушения государственная власть квалифицирует как диссидентство (инакомыслие).

Оценка эффективности управленческих решений

Сущность, виды и факторы эффективности управленческих решений

Понятие эффективности управленческих решений (в отличие от его качества) не может быть рассмотрено изолировано от его реализации, поскольку эффективность управленческих решений обусловливается как качеством самих решений, так и качеством их осуществления.

Эффективность управленческого решения – это отношение нового ресурса или прироста старого ресурса в результате процесса подготовки или реализации управленческого решения в организации к затратам на этот процесс. В качестве ресурсов могут быть новые подразделения компании, финансы, материалы, здоровье персонала, организация труда и др. В качестве затрат – старые подразделения, персонал, финансы и др. Основу каждого вида эффективности составляет степень удовлетворения потребностей и интересов человека, коллектива и компании в целом.

Существуют следующие виды эффективности управленческих решений.

Организационная эффективность управленческих решений – это результат достижения организационных целей за счет меньших усилий, меньшего числа работников или меньшего времени. Она связана с реализацией следующих потребностей:

для человека это потребность в организации жизни и безопасности, управлении, стабильности порядке;

для компании это потребность в труде (спрос на продукцию), в организации и безопасности.

Результатом организационной эффективности может быть новый отдел, система стимулирования, группа превосходных организаторов производства или управления, новый порядок и др.

Экономическая эффективность управленческого решения – это соотношение прибавочного продукта, полученного за счет реализации конкретного управленческого решения, и затрат на его подготовку и реализацию. Прибавочный продукт может быть представлен в виде прибыли, снижения затрат, получения кредитов. Экономическая эффективность связана с реализацией всех потребностей человека и компании.

Социальная эффективности управленческого решения рассматривается как результат достижения социальных целей для большего количества работников и компании за более короткое время, меньшим числом работников, меньшими финансовыми затратами. Данная эффективность связана со следующими потребностями:

для человека это потребность в творческом труде, любви, общении, самовыражении и самопроявлении;

для компании это потребность в вере и саморазвитии.

Результатом социальной эффективности может быть хороший социально-психологический климат подразделений, взаимопомощь, неформальные отношения.

Технологическая эффективность управленческого решения – это результат достижения отраслевого, национального или мирового технологического уровня производства, запланированного в бизнес-плане, за более короткое время меньшими финансовыми затратами. Она определяется следующими потребностями:

для человека это потребность в творческом труде, в знаниях, информации, самопроявлении;

для компании это потребность в саморазвитии и интерес в современном производстве.

Результатом технологической эффективности могут быть современные приемы творческого труда, конкурентоспособность продукции, профессионализм персонала.

Психологическая эффективность управленческого решения – это результат достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или меньшими психологическими затратами. Она связана с реализацией следующих потребностей:

для человека это потребность в любви, семье, свободном времени, патриотизме, вере, общении;

для компании это потребность в стабильности, безопасности, вере, в развитии организационной культуры.

Результаты данной эффективности могут проявляться в корпоративной культуре компании, взаимопомощи, патриотизме, лояльности.

Правовая эффективность управленческого решения оценивается степенью достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Эффективность реализуется на базе следующих потребностей:

для человека это потребность в безопасности, организации и порядке, в организации жизни и деятельности.

Экологическая эффективность управленческого решения – это результат достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Она определяется следующими потребностями:

для человека это потребность в безопасности, здоровье, в организации устойчивого развития жизни;

для компании это потребность в прибавочном продукте, стабильности, создании приемлемого уровня жизни для работников.

Результатом данной эффективности может быть производство экологически чистой продукции, достойные человека условия труда.

Эффективность управленческого решения разделяется по уровням ее разработки и реализации охватом людей и компаний. Выделяют эффективность управленческого решения на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

Эффективность управленческих решений определяется действием множества факторов технического, организационного, экономического и социально-психологического характера, проявляющихся на разных стадиях процесса разработки и реализации решений.

Принято считать, что основными из них являются:

компетентность и опыт работы принимающего решения;

степень информированности лица, принимающего решение;

уровень коллегиальности в процессе разработки решения;

удельный вес контролируемых решений;

степень непосредственного участия руководителей и специалистов, разрабатывавших решение, в его реализации;

мотивация исполнителей;

характер и степень ответственности руководителей за результаты решения.

Управление эффективностью управленческого решения осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов.

Методика оценки эффективности управленческих решений

Поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием эффективности решения может служить отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели, к величине затрат на разработку решения и его осуществление. Однако принятие многих важных решений требует не одно-, а многокритериальной оценки, так как в большинстве случаев эффект управленческого решения не может быть выражен единственным показателем.

В таких ситуациях одними из наиболее часто применяемых на практике методов оценки эффективности решения являются следующие

косвенный метод сопоставления различных вариантов;

метод по конечным результатам;

метод по непосредственным результатам деятельности;

метод «затраты – прибыль».

Эти методы дают оценочные результаты некоторого диапазона, не претендуя на строгую отчетность.

Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной продукции, полученных от реализации двух управленческих решений при одинаковом характере производства продукции. Данный метод позволяет вместо рыночной стоимости управленческого решения использовать рыночную стоимость произведенной продукции и затраты на ее производство. Экономическая эффективность рассчитывается следующим образом:

где: К – коэффициент пропорциональности, учитывающий долю эффективности, приходящейся на управленческое решение (обычно К = 0,5 – 0,5);

П1 – прибыль от реализации продукции при первом варианте управленческого решения;

П2 – прибыль от реализации продукции при втором варианте управленческого решения;

З1 – затраты на производство продукции при первом варианте управленческого решения;

З2 – затраты на производство продукции при втором варианте управленческого решения.

Метод по конечным результатам основан на расчете эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части (К = 0,2 – 03)

![]()

Этот метод целесообразен для руководителей компании. Он позволяет обоснованно выделить средства для поощрения работников аппарата управления в связи с полученной прибылью .

Метод по непосредственным результатам деятельности основан на оценке непосредственного эффекта от управленческого решения при достижении целей, реализации функций, методов и др. Основными параметрами в этом случае служат стандарты (временные, ресурсные, финансовые и др.). Оценка осуществляется по каждому ресурсу (Ээi), исходя из следующего соотношения

![]()

Где: Ci - стандарт на использование i- го ресурса для подготовки и реализации управленческого решения

Pi – реальное использование (затраты) i- го ресурса для подготовки и реализации управленческого решения (i = 1 – m ). Обработка полученных данных може идти тремя путями:

из всех эффективностей выбирается главная, она и определяет общую эффективность управленческого решения;

при равнозначности приоритетов всех ресурсов (ресурсов m) экономическая эффективность рассчитывается по следующему соотношению:

![]()

при неравнозначности приоритетов ресурсов (Пi) экономическая эффективность рассчитывается по следующему соотношению:

Пример 3

Компания ЗАО «АРТ-видео» занимается лицензированных художественных фильмов на видеокассетах и лазерных дисках. В компании работают 42 человека. Она имеют офис и девять киосков. Компания стабильно работает и получает ежемесячную прибыль в размере 205 тыс. руб. Директор компании задумал реорганизовать компанию путем создания сети зависимых партнерских организаций, управляемых компанией «Арт-видео». Для этого он перерегистрировал ЗАО в учреждение, работников девяти киосков перевел на индивидуально-трудовую деятельность. При этом существенно уменьшились затраты на обслуживающий аппарат компании, 8 человек было уволено а ежемесячная прибыль выросла до 595 тыс. руб. (табл. 3).

Требуется определить экономическую эффективность управленческого решения директора компании.

Таблица 3 – Исходные данные

Этап работы компании |

Общая цена реализации в месяц, млн руб. |

Общие затраты в месяц, млн руб. |

Прибыль в месяц, млн руб. |

До реализации нового управленческого решения |

3,458 |

3,253 |

0,205 |

После реализации нового управленческого решения |

3,266 |

2,671 |

0,595 |

Вычислим экономическую эффективность по косвенному методу сопоставления различных вариантов:

Ээ = 0,4*(0,595/2,671 – 0,205/3,253)*100%

В результате Ээ = 6,4%

2. Вычислим экономическую эффективность по методу конечных результатов:

Ээ = (0,595/2,671)*0,25*100%

В результате Ээ = 5,6%

Полученные значения экономической эффективности отличаются друг от руда, что естественно в экономике и управлении. Однако диапазон отклонений небольшой, что дает возможность утверждать, что данное управленческое решение является экономически эффективным.

Метод «затраты − прибыль», при котором эффективность количественно характеризуется получаемой прибылью на единицу затрат. При этом под «прибылью» понимается некоторая совокупность критериев, характеризующих то или иное решение, причем не обязательно экономической природы. В качестве таких критериев могут быть использованы как объективные показатели (потоки платежей, рентабельность, срок окупаемости, объем производства), так и субъективные оценки (имидж фирмы, социальная значимость проекта и т.п.).

Таким образом, «прибыль» − составная величина, которая образуется сложением разнородных видов эффектов. Наиболее трудным при использовании данного метода является надежное определение коэффициентов, характеризующих степень вклада каждого из составляющих элементов

Но после того, как эта проблема решена, задача значительно упрощается − вместо многокритериальной получается двухкритериальная задача выбора. Зная значения составной прибыли и требуемых затрат, можно для каждой альтернативы решения рассчитать их отношение, характеризующее значение прибыли на единицу затрат. Упорядочив альтернативы по убыванию значения отношения «затраты − прибыль», можно получить ранжирование проектов по степени предпочтительности и выбрать наиболее целесообразный.

Пример 4.

Имеются семь инвестиционных проектов, каждый из них характеризуется составной прибылью в условных единицах и затратами, млн руб. (табл.4). Лимит финансирования, выделенный для реализации проектов, составляет 3,5 млн руб. Определить перечень наиболее эффективных проектов.

Таблица 4. – Показатели эффективность различных управленческих решений

Показатель |

Проекты |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль, усл. ед. |

2,6 |

1,8 |

2,3 |

2,7 |

2,0 |

1,6 |

3,0 |

Затраты, млн руб. |

1,0 |

0,9 |

1,0 |

1,2 |

0,7 |

0,6 |

2,5 |

Отношение «прибыль – затраты» |

2,60 |

2,00 |

2,30 |

2,25 |

2,86 |

2,67 |

1,20 |

Степень предпочтительности |

3 |

6 |

4 |

5 |

1 |

2 |

7 |

Для решения этой задачи рассчитаем отношение «прибыль – затраты» для каждого проекта и упорядочим проекты по степени предпочтительности (в порядке убывания величины прибыли на единицу затрат). Результаты расчетов также приведены в таб..

Далее, суммируя нарастающим итогом затраты на реализацию, выбираем для первоочередного финансирования проекты наиболее эффективные проекты, суммарные затраты по которым укладываются в лимит финансирования. Это проекты 1, 2, 3 и 4, суммарные затраты по которым составляют 3,3 млн. руб., а составная прибыль − 8,5 млн. руб. Очевидно, что при любых других вариантах данное соотношение будет хуже.