Лекция 7. Издержки производства и прибыль предприятия.

План:

Издержки производства, их виды и структура.

Предельные издержки производства и предельный доход

Прибыль, её виды.

Принципы максимизации прибыли.

Литература

Камаев, В.Д. Экономическая теория: Учебник / В.Д. Камаев. М.: Гуманит. изд. центр «ВЛАДОС», 2005.

Микроэкономика. Теория и российская практика: Учебное пособие /Под. ред. А.Г. Грязновой. М.: «Кронус», 2005.

Экономика: Учебник. 3-е изд., перераб. и доп. /Под. ред. А.С. Булатова. М.: «Экономистъ», 2003.

Издержки производства, их виды и структура

Издержки производства – важнейшая категория исследования современной экономики. Любой производственный процесс неизбежно сопровождается необходимыми расходами. Производитель на основе сравнения издержек своего производства и дохода, полученного от реализации произведенного товара, принимает решение об объеме производства, таким образом в основе рыночного предложения лежат издержки производства.

В рыночной системе каждое предприятие и фирма стремятся получить возможно больший доход от своей деятельности. Выживание в конкурентной борьбе обеспечено лишь тем фирмам, которые сориентировали свою деятельность на максимизацию прибыли. Достичь максимальной прибыли можно разными путями:

Продать произведенный товар по самым высоким ценам;

Сократить свои затраты на производство и реализацию продукции.

При этом цены на продукцию во многом зависят от внешних условий, неподконтрольных фирме. Затраты же зависят, главным образом, от внутренних условий функционирования фирмы, от уровня эффективности организация процесса производства и реализации продукции.

Издержки производства представляют собой оплату приобретенных факторов производства. Эти факторы должны обеспечить денежную выручку от произведенной и реализованной продукции в таком размере, чтобы она покрыла производственные затраты и дала излишек – прибыль. Прибыль является тем движущим мотивом, который определяет смысл предпринимательской деятельности. Но достижение этой цели в значительной степени зависит от величины производственных затрат. Максимальная прибыль при заданных издержках может быть получена в условиях наилучших возможностей производства. Издержки производства при максимальной прибыли должны быть сведены к тому минимальному уровню, который не может финансировать расточительное производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производств (рис.1.)

Рис. 1. Классификация издержек производства

Предприятие в своей деятельности может использовать как приобретенные ресурсы, так и собственные ресурсы. За приобретение ресурсов и услуг производство несет расходы – явные издержки. Сюда входит оплата труда в виде заработной платы, земли — в виде аренды, капитала – в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции. Принцип определения явных издержек – бухгалтерские расчеты. Вот почему явные издержки часто называют бухгалтерскими. Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Прямые издержки — это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

иные прямые затраты, которые так или иначе непосредственно связаны с товаром.

Косвенные (накладные) издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к производству в целом. Они включают:

расходы на содержание административного аппарата;

арендную плату;

амортизацию;

проценты за кредит и т.п.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Бухгалтер учитывает только явные издержки, выражающиеся в денежной форме.

Владея собственными ресурсами, предприятие может использовать их по-разному. Например, в собственном помещении можно открыть свое дело, а можно его сдавать в аренду. Используя его в своих целях, владелец теряет возможность получать за него арендную плату. В данном случае арендная плата будет представлять собой неявные (альтернативные, вмененные) издержки. Неявные издержки представляют собой издержки упущенных возможностей от использования собственных ресурсов. Хотя неявные издержки не отражаются в бухгалтерской отчетности, их необходимо учитывать при принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства экономические ресурсы.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

Ресурсы, приобретенные фирмой;

Внутренние ресурсы фирмы, не включаемые в рыночный оборот;

Нормальная прибыль,

Нормальная прибыль – вознаграждение труда предпринимателя, тот минимальный размер прибыли, который удерживает предпринимателя в данной отрасли, от перехода к другой деятельности, и рассматриваемый предпринимателем как компенсация за риск в бизнесе. Так что если плата за использование факторов производства – это издержки фирмы, то нормальная прибыль – это плата за использование такого фактора производства, как предпринимательство, и по логике вещей её также можно отнести к издержкам фирмы.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

-

Бухгалтерские

издержки

(явные, внешние)

+

Альтернативные издержки

(неявные, внешние и внутренние)

=

Экономические

издержки

(вмененные)

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные. Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные издержки FC – это издержки, которые не зависят в краткосрочном периоде от объема производства, и которые не могут быть в течение короткого времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п.

Переменные издержки VC – это издержки, непосредственно связанные с объемом производства. Это затраты на покупку сырья, материалов и рабочей силы. Динамика переменных издержек неравномерна: начиная с нуля, они возрастают быстрыми темпами, но по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на масштабе производстве, и темп роста переменных издержек снижается относительно темпов увеличения объема производства.

Деление издержек подразумевает выделение краткосрочного и долгосрочного периодов функционирования предприятия. В краткосрочном периоде постоянные издержки остаются неизменными, и предприятие может изменить объем продукции за счет изменения величины переменных издержек (за счет более интенсивного использования имеющихся производственных мощностей). В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный интервал времени для того, чтобы предприятие могло изменить свои производственные мощности (закупка современного оборудования, строительство новых зданий и т.п.).

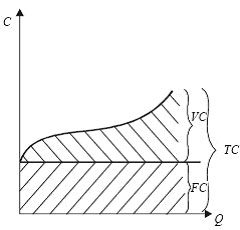

Сумма постоянных и переменных издержек представляет собой валовые (общие) издержки ТС. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически (рис. 2).

FC + VC = TC; TC – FC = VC; TC – VC =FC,

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 2. Общие издержки фирмы C – издержки фирмы; Q – количество выпускаемой продукции; FС – постоянные издержки; VС – переменные издержки; TС – валовые (общие) издержки.

Под средними (АС) понимаются издержки предприятия на производство и реализацию единицы товара. Выделяют:

средние постоянные издержки AFC, которые рассчитывают путем деления постоянных издержек фирмы на объем производства; AFC = FC : Q

средние переменные издержки AVC, исчисляемые путем деления переменных издержек на объем производства; AVC = VC : Q

средние валовые издержки или полная себестоимость единицы изделия АТС, которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска (АС = ТС : Q, где ТС – это общие издержки предприятия, Q – количество произведенной продукции ).

Средние издержки важны для определения прибыльности предприятия: если цена продукции больше средних издержек, предприятие имеет прибыль в размере этой разницы; если цена продукции равна средним издержкам – предприятие имеет нулевой эффект деятельности, т.е. ни прибыли ни убытков; если цена продукции меньше средних издержек предприятие несет убытки и, может обанкротится.

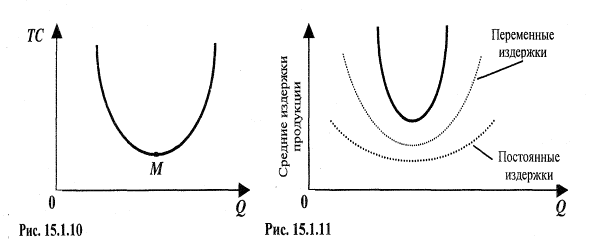

Этот вид издержек имеет особое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными. Кривая средних издержек обычно имеет U-образную форму (рис.3., табл.1.). Это вызвано следующими обстоятельствами:

1) вначале, при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на больший объем продукции;

2) затем, при движении вправо от точки М, возникают затруднения в управлении, растут транспортные расходы, переменные и средние издержки.

Таблица 1

Издержки производства.

Объем продукции |

Издержки предприятия, тыс.руб. |

Средние издержки, руб. |

|||||

постоянные |

переменные |

валовые |

постоянные |

переменные |

валовые |

||

0 |

100 |

0 |

100 |

100 000 |

0 |

100 000 |

|

100 |

100 |

120 |

220 |

1 000 |

1 200 |

2 200 |

|

200 |

100 |

240 |

340 |

500 |

1 200 |

1 700 |

|

300 |

100 |

360 |

460 |

333 |

1 200 |

1 533 |

|

400 |

100 |

490 |

590 |

250 |

1 225 |

1 475 |

|

500 |

100 |

640 |

740 |

200 |

1 280 |

1 480 |

|

600 |

100 |

810 |

910 |

167 |

1 350 |

1 517 |

|

При анализе таблицы видно, что сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число продукции, и средние издержки быстро падают до минимума. При дальнейшем увеличении объема производства основное влияние на величину средних издержек начинает оказывать не постоянные, а переменные издержки т.к. они начинают увеличиваться.

Рис. 3. Кривая средних издержек Рис. 4. Изменение средних постоянных и переменных

издержек

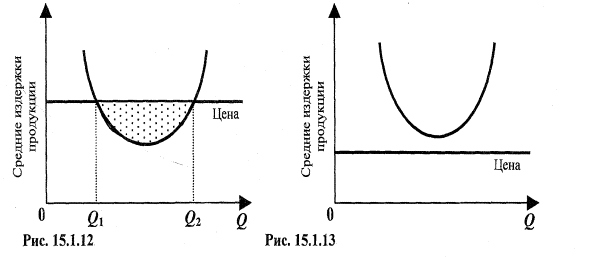

Рис. 4. отражает изменения средних постоянных и переменных издержек. Средние издержки сравниваются с рыночной ценой товара. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства Q1Qi (рис. 5.). На рис. 6. средние издержки превышают цену единицы товара, поэтому производство товара для фирмы будет нерентабельно и за него браться не стоит.

Рис.4. Средние издержки ниже рыночной цены Рис.5. Средние издержки выше рыночной цены