В. Участники, посредники на рынке

Потенциальная мощность украинских семечкоперерабатывающих заводов - 2,642 млн т масличных семян в год.

Рапс и сою в основном перерабатывают Винницкий и Пологовский заводы. Фасованного масла из общего объема выпущено 78,239 тыс.т. Из всего произведенного масла - 286,809 тыс.т (66%) изготовлено из давальческого сырья. 98% закупленных за деньги семян предприятия получают от посредников, а не от КСП. "Напрямую", без посредников, семечку покупали Днепропетровский и Кировоградский заводы в среднем по $160 за 1 т.

Все компании масложировой отрасли можно условно разделить на 3 категории. К первой категории относятся специализированные компании, основной продукцией которых является растительное масло - масложировые комбинаты. Они также могут производить и другую масложировую продукцию. Ко второй категории относятся мелкие производители растительного масла - маслобойки в компаниях, для которых производство растительного масла - не основной вид деятельности либо маслобойки, работающие автономно. Третью категорию составляют производители масложировой продукции - маргариновые заводы, мыловарные комбинаты.

Основные производители подсолнечного масла в Украине представлены следующими предприятиями:

Винницкий МЖК.

Волчанский МЭЗ (Харьковская обл.).

Днепропетровский МЭЗ.

"Кировоградолия".

Мелитопольский МЭЗ.

Одесский МЖК.

Одесский "Завод косточковых масел".

Полтавский МЭЗ.

Пологовский МЭЗ (Запорожская обл.).

Запорожский МЖК.

МУЗ "Приколотнянськаолия" (Харьковская обл.).

MЭЗ "Сватовское масло" (Луганская обл.).

МЭЗ "Славолия" (Донецкая обл.).

"Троицкий маслопрессовый завод".

Черновицкий МЖК.

СП "Долия" (Херсонская область).

"Сонола" (Кировоградская область).

Мощными предприятиями (по проектной мощности) считаются заводы в Пологах Запорожской области, Одессе, Днепропетровске, Кировограде. Набирают силу и серьезно осваивают рынок молодые МЭЗ, например, "СП Долия" (г. Каховка), производитель масла "Чумак". 4 апреля 2000 года открылся маслоэкстракционный завод "Каргилл", удачно попавший в сэзовскую часть Донецкой области.

Не секрет, что завоевание определенной ниши на рынке и закрепление своих позиций в крупных торговых точках подразумевает значительные маркетинговые платежи. В условиях ограничения возможностей при ценообразовании многие мелкие производители не смогут конкурировать с крупными торговыми марками, а значит, вынуждены будут уйти с рынка, предоставив свои доли наиболее сильным. И тогда действительно может произойти монополизация рынка фасованного масла, которая, в первую очередь, негативно отразится на конечном потребителе.

Г. Рынки сбыта

Из них маргариновой промышленности (один из главных потребителей растительного масла) досталось около 85 тыс.т На нужды остальной пищевой промышленности (майонезы, кетчупы, овощные и иные консервы и пр.) еще 15-25 тыс. т., еще 3-5 тыс. т - на иные потребности (производство лакокрасочных материалов, моющих средств и т.п.). Гражданами, таким образом, потреблено около 375 тыс.т растительного масла.

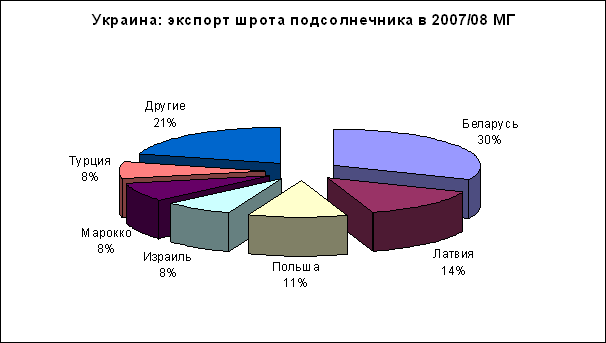

7 сентября т.г. после вступления в силу постановления Министерства экономики Республики Беларусь, содержащего дополнения в инструкции об особенностях формирования цен на жмых и шрот рапсовые, украинские маслодобывающие предприятия столкнулись с серьезной проблемой - они могут потерять основную сбытовую нишу подсолнечного шрота.

В данном случае речь идет о Беларуси как о стране, которая на протяжении многих лет является основным импортером и гарантированным рынком сбыта данного продукта. Объемы поставок его в Беларусь за последние три сезона составляли 350-400 тыс. тонн, что эквивалентно 25-30% общего объема экспорта в указанном сегменте. В этом направлении Беларусь является крупнейшим торговым партнером Украины, выгодным ей и в ценовом отношении, и с точки зрения территориального расположения.

По официальным оценкам белорусских источников, республика ежегодно импортирует около 600 тыс. тонн шрота масличных культур.

Исходя из этого, украинским производителям шрота стоит серьезно задуматься над освоением новых рынков сбыта и наработкой деловых связей в этом сегменте международной торговли. Ведь украинский рынок шрота традиционно является экспортно-ориентированным с долей экспортных продаж до 80%.

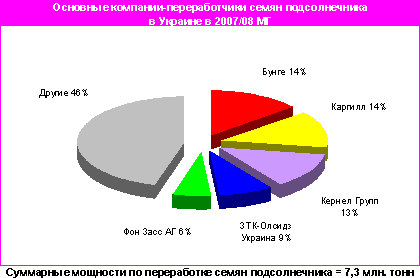

Основными игроками рынка переработки семян подсолнечника являются 5 компаний, на долю которых приходиться 54% от имеющихся мощностей по переработке семян подсолнечника в Украине.

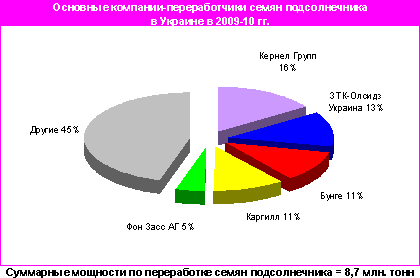

В среднесрочной перспективе, если национальные компании осуществят планы по строительству новых предприятий, они смогут выйти на лидирующие позиции в рейтинге основных переработчиков масличных в Украине.

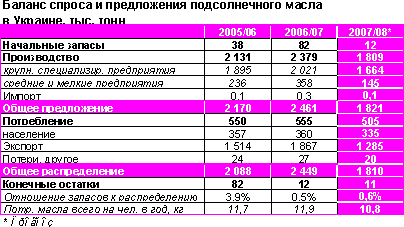

Если говорить о текущем сезоне, то существующий потенциал по переработке позволит произвести около 1,8 млн. тонн подсолнечного масла (против 2,4 млн. тонн в 2006/07 МГ).

Учитывая, что емкость внутреннего рынка подсолнечного масла составляет порядка 500 тыс. тонн, экспортный потенциал нами оценивается на уровне 1,3 млн. тонн (1,9 млн. тонн в предыдущем сезоне). При этом, по нашим прогнозам, переходящие запасы будут наименьшими за предыдущие сезоны – на уровне 11 тыс. тонн.