1.1.Поняття витрат звітного періоду

На практиці не всі витрати, що відносяться до звітного періоду, безпосередньо пов’язані з виробництвом або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати, які відносяться на собівартість продукції, та витрати періоду.

Витрати на продукцію - це витрати, пов'язані з виробництвом продукції або з придбанням товарів для реалізації. На торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду - це витрати, що не включаються до собівартості активів, а розглядаються як витрати того періоду, в якому вони були здійснені. Підприємства, що виробляють продукцію, до цих витрат відносять витрати на здійснення таких функцій, як управління, маркетинг, дослідження, розробка тощо. На торговельних підприємствах витратами періоду є витрати обігу.

Таким чином, зазначений підхід до витрат є цілком обгрунтованим, оскільки, наприклад, витрати на оренду слід сплачувати незалежно від кількості придбаних або реалізованих товарів, але витрати на придбання товарів будуть покриті лише тоді, коли ці товари продадуть і отримають дохід.

Відповідно до П(С)БО 16 витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

1.2. Облік адміністративних витрат

Адміністративними є витрати, пов'язані із обслуговуванням виробництва і управлінням ним в витрат масштабі всього підприємства. До адміністративних витрат відносяться такі витрати:

=> загальні та корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

=> витрати на службові відрядження і утримання апарату управління підприємством та іншого адміністративного персоналу;

=> витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

=> винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

=> витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

=> амортизація нематеріальних активів загальногосподарського призначення;

=> витрати на врегулювання спорів у судових органах;

=> податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

=> плата за розрахунково-касове обслуговування та інші послуги банків;

=> інші витрати адміністративного призначення.

Загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства, відображаються на рахунку 92 "Адміністративні витрати". Рахунок 92 є активним, витратним, призначений для обліку господарських процесів.

По дебету рахунку 92 "Адміністративні витрати" відображається сума визнаних адміністративних витрат, по кредиту - списання на рахунок 79 "Фінансові результати".

Аналітичний облік адміністративних витрат ведеться за статтями витрат або в розрізі елементів витрат.

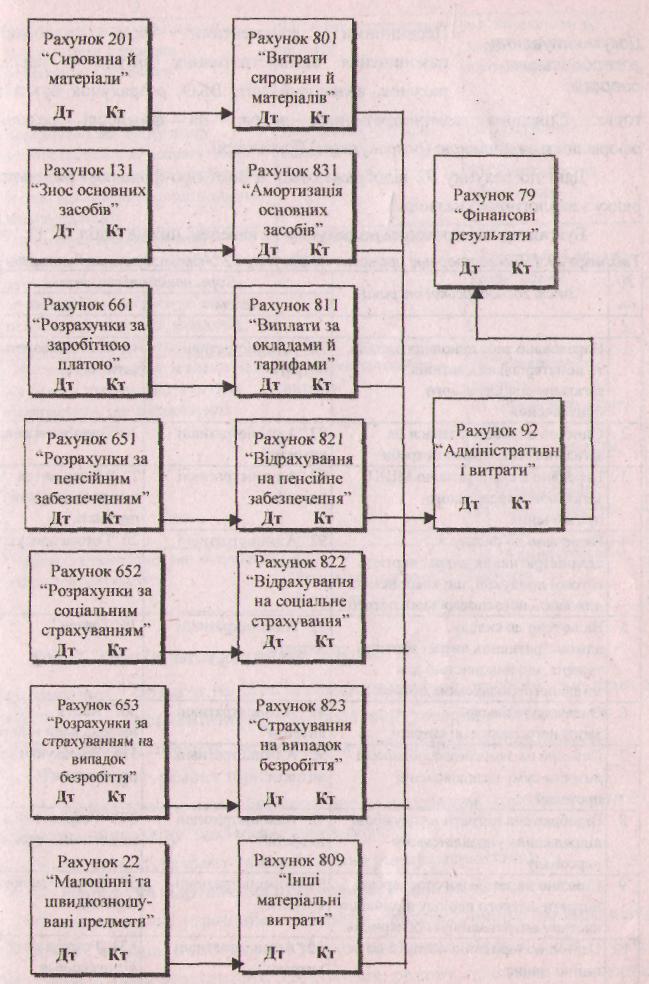

На рис. 1.1. наведено схему формування витрат по рахунку 92 "Адміністративні витрати" за економічними елементами.

Первинними документами при відображенні накопичення адміністративних витрат є накладна, рахунок, авансовий звіт, ВКО, розрахунок бухгалтерії тощо. Списання адміністративних витрат на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

Дані по рахунку 92 відображаються в Звіті про фінансові результати в рядку з аналогічною назвою. |

Бухгалтерські проводки по рахунку 92 наведені нижче (табл. 1.1). Таблиця 1.1.