1.4. Облік загальновиробничих витрат

Загальновиробничими є витрати, пов'язані з обслуговуванням основних допоміжних цехів управлінням ними. Загальновирооничі витрати поділяються на постійні і змінні. Відповідно до П(С)БО 16 перелік і склад змінних і постійних загальновиробничих витрат установлюється підприємством.

З метою більш повного виявлення резервів економії витрат на обслуговування виробництва, їх планування і облік проводять за статтями затвердженої номенклатури. В таблиці 1.2 наведена номенклатура (склад) статей загальновиробничих витрат.

Таблиця 1.2.

Номенклатура (склад) статей загальновиробничих витрат

№ з/п |

Стаття витрат |

Зміст і характеристика витрат |

1 |

2 |

3 |

1 |

Витрати на управління виробництвом |

Витрати на оплату праці апарату управління цехами, дільниця- ми тощо; відрахування на соціальні заходи й медичне страхуван-ня апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць |

2 |

Амортизація |

Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення. Амортизація нематеріа-льних активів загальновиробничого (цехового, дільничного, лінійного) призначення |

Продовження таблиці 1.2.

1 |

2 |

3 |

3 |

Витрати на утримання необоротних активів |

Витрати на утримання, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення |

4 |

Витрати на утримання виробничих приміщень |

Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень |

5 |

Витрати на удосконалення технології і організації виробництва |

Витрати, пов'язані з удосконаленням технологій та організацією виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності та інших експлуа-таційних властивостей в ході виробничого процесу: витрати на оплату праці та відрахування на соціальні заходи пра-цівників, зайнятих удосконаленням технології і організації ви-робництва; витрати на сировину, матеріали, покупні комплек-туючі і напівфабрикати; оплата послуг сторонніх організацій |

6 |

Витрати на обслуговування виробничого процесу |

Витрати на оплату праці загальновиробничого персоналу; відрахування на соціальні заходи; медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг) |

7 |

Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища |

Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища Витрати, пов'язані із забезпеченням правил техніки безпеки праці, санітарно-гігіснічних та інших спеціальних вимог, передбачених правилами технічної експлуатації, нагляду і контролю за діяльністю виробництв, цехів у встановленому законодавством порядку |

8 |

Інші витрати |

Витрати внаслідок технічно неминучого браку (якщо вони не виділяються в окрему статтю), оплата простоїв тощо |

Облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного й допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування ведеться на рахунку 91 "Загальновиробничі витрати". Цей рахунок не застосовується підприємствами торгівлі. Рахунок 91 - активний, витратний, збірно-розподільчий, призначений для обліку господарських процесів.

По дебету рахунку 91 "Загальновиробничі витрати" відображається сума визнаних витрат, по кредиту - щомісячне з відповідним розподілом списання на рахунки 23 "Виробництво" та 90 "Собівартість реалізації".

Аналітичний облік ведеться за місцями виникнення, центрами і статтями (видами) витрат або елементами.

Первинними документами при відображенні накопичення загальновиробничих витрат є накладна, рахунок, ВКО, виписка банку, авансовий звіт, розрахунок бухгалтерії тощо. Щомісячне списання загальновиробничих витрат за відповідним розподілом оформляється довідкою (розрахунком) бухгалтерії.

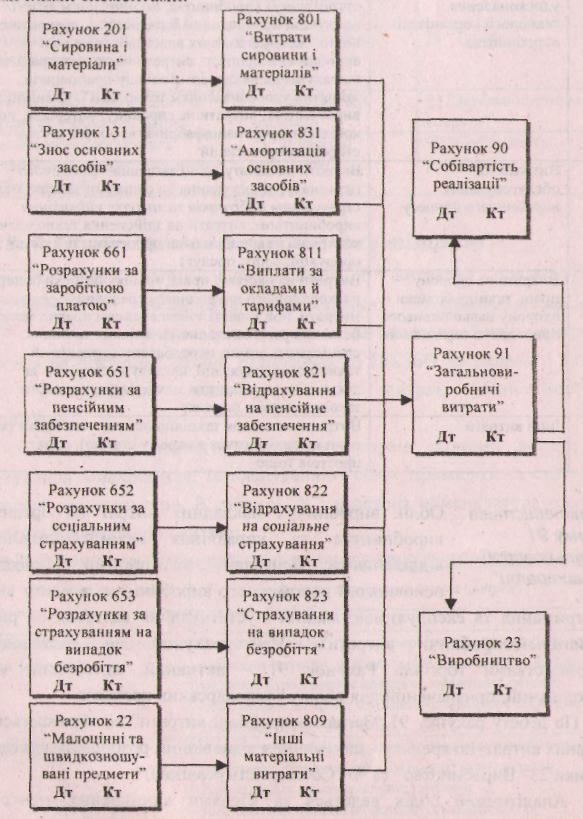

На рис. 1.3 наведено схему формування витрат по рахунку 91 за економічними елементами.

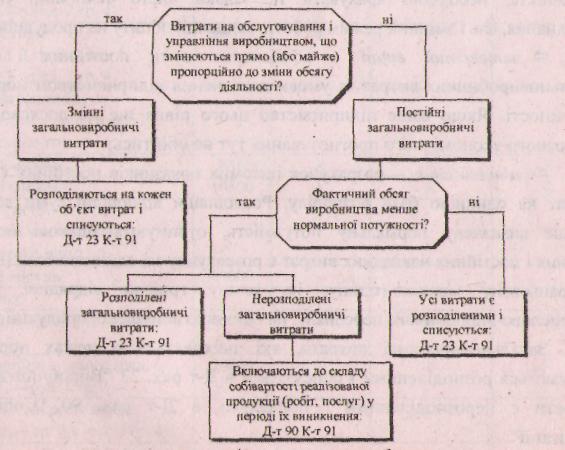

По закінченні місяця загальновиробничі витрати розподіляються за кожним цехом окремо між придатною продукцією і виправним браком, між товарною продукцією і незавершеним виробництвом, а також між виробами (групами виробів) (рис. 1.4).

Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (часу роботи, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду. Постійні виробничі накладні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (машино-години, заробітна плата, обсяг діяльності, прямі витрати тощо) при нормальній потужності яка визначається підприємством самостійно і відображається з обліковій політиці. При цьому) під нормальною потужністю розуміють очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) в період їх виникнення. Усі розподілені витрати є елементами собівартості готової продукції та незавершеного виробництва. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Розподіл загальновиробничих витрат виконується в наступній послідовності:

=> перший етап - всі загальновиробничі витрати поділяються на постійні (що не залежать від обсягів виробництва) і змінні (безпосередньо зв'язані з масштабами діяльності);

=> другий етап — вибір бази розподілу. В залежності від особливостей відповідних виробництв застосовуються наступні бази розподілу загальновиробничих витрат:

пропорційно основній заробітній платі виробничих робітників (без прогресивно-преміальних доплат). Може бути використаний в порядку виключення тільки на підприємствах з однаковим рівнем механізації і автоматизації виробництва (швейних, взуттєвих, шкіряних, консервних);

пропорційно витратам по переробці (хімічна, нафтопереробна промисловість);

пропорційно кількості (масі) виготовленої продукції (металургія, виробництво будівельних матеріалів, гірничодобувна промисловість);

пропорційно часу роботи об'єднання тощо.

=> третій етап - визначення нормальної потужності підприємства, то вираження її в одиницях виміру вибраної бази. Щоб розрахувати нормальну потужність, необхідно врахувати не тільки чисто технічний потенціал обладнання, але і змінний режим роботи, тенденції попиту на продукцію тощо;

=> четвертий етап - обчислення суми постійних і змінних загальновиробничих витрат за умови досягнення підприємством нормальної потужності. Якщо ваше підприємство цього рівня ще не досягло, то без серйозного економічного прогнозування тут не обійтись;

=> п'ятий етап - розрахунок питомих показників постійних і змінних витрат на одиницю бази розподілу. Розділивши відповідні суми витрат на раніше визначену нормальну потужність, отримують планові нормативи змінних і постійних накладних витрат в розрахунку на одиницю бази (на кожну відпрацьовану машино-годину, на кожну гривню відрядної зарплати промислово-виробничого персоналу, на одиницю випущеної продукції тощо).

Загальновиробничі витрати, які знаходяться в межах нормативів, вважаються розподіленими і списуються в Д-т рах. 23 "Виробництво". Інші витрати є нерозподіленими і попадають в Д-т рах. 90 "Собівартість реалізації".

Приклад

Нижче наведено розподіл загальновиробничих витрат ТзОВ "Довіра" за 2 місяці.

з/п

|

Показники

|

Всього

|

На одиницю бази розподілу (І машино-година)

|

Включення загальновиробничих витрат до: |

|

витрат на виробництво продукції, робіт, послуг, (рахунок 23 "Виробництво "), гри. |

собівартість реалізованої продукції, робіт, послуг (рахунок 90 "Собівартість реалізації"), грн. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

База розподілу при нормаль-ній потужності, машино-години |

10000 |

X |

X |

X |

|

Загальновиробничі витрати при нормальній потужності, грн. |

70000 |

|

|

|

|

З них: |

|

|

|

|

2 |

Змінні (ряд. 2 гр. 3 : ряд. 1 гр. 3 = ряд. 2 гр. 4) |

50000 |

5 |

X |

X |

3 |

Постійні (ряд. 3 гр. 3 ; ряд..1 гр. 3 = ряд. 2тр. 4) |

20000 |

2 |

X |

X |

|

База розподілу при фактичній потужності, машино-години: |

|

|

|

|

4 |

1-й місяць |

8000 |

X |

X |

X |

5 |

2-й місяць |

10500 |

X |

X |

X |

|

Фактичні загальновиробничі витрати, грн.: |

|

|

|

|

6 |

1-6 місяць |

60000 |

|

|

|

|

3 них: |

|

|

|

|

7 |

Змінні (ряд. 2 гр. 4 х ряд. 4 гр.З) |

40000 |

X |

40000 |

X |

Продовження таблиці

8 |

Постійні - всього (ряд. 6 гр. 3-ряд. 7 гр.З) |

20000 |

X |

X |

X |

9 |

Постійні розподілені (ряд. 4 гр. 3 х ряд. 3 гр. 4) |

16000 |

X |

16000 |

X |

10 |

Постійні нерозподілені (ряд. 8 гр. 3 - ряд. 9 гр. 3) |

4000 |

X |

X |

4000 |

11 |

2-й місяць |

72500 . |

|

|

|

|

3 них: |

|

|

|

|

12 |

Змінні: (ряд. 2 гр. 4 х ряд. 5 гр.З) |

52500 |

X |

52500 |

X |

13 |

Постійні — всього (ряд. 11 гр. 3 — ряд. 12 гр. 3) |

20000 |

X |

X |

X |

14 |

Постійні розподілені (ряд. 5 гр. 3 х ряд. 3 гр. 4) суми фактичних сталих загальновиробничих витрат |

20000 |

X |

20000 |

X |

15 |

Постійні нерозподілені (ряд. 13 гр. 3 — ряд. 14 гр. 3) |

0 |

X |

X |

0 |

Як випливає з таблиці, внаслідок того, що за перший місяць не була досягнута нормальна виробнича потужність (8000 машино-годин замість "нормальних" 10000), фактичні постійні накладні витрати перевищили норму, що дорівнює 16000 грн. (2 грн./маш.-год. х 800 маш.-год.). Тому залишок постійних накладних витрат в сумі 4000 грн. (20000 грн. — 16000 грн.) відноситься на собівартість реалізації, тобто не в Д-т рах. 23, а в Д-т рах. 90. У другому періоді обсяг виробництва більший за нормальну потужність, тому всі постійні витрати знаходяться в межах встановлених норм, отже всі вони попадають в дебет рахунку 23 "Виробництво".

При розподілі постійних загальновиробничих витрат можуть виникати такі три ситуації:

1. Якщо фактичний обсяг виробництва менший за нормальну потужність, то у виробничу собівартість включається добуток нормативу постійних витрат на фактичний обсяг виробництва, тобто в собівартість включається лише частина постійних непрямих витрат: Д-т рах. 23; К-т рах. 91. Частина постійних непрямих витрат, що залишилася, є нерозподіленою і включається до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення: Д-т рах. 90; К-т рах. 91.

Якщо фактичний обсяг виробництва дорівнює нормальній потужності, то вся сума постійних витрат включається у виробничу собівартість продукції: Д-т рах. 23; К-т рах. 91.

Якщо фактичний обсяг виробництва більше нормальної потужності, то у виробничу собівартість одиниці продукції включається величина, що визначається діленням фактичної величини постійних витрат на фактичний обсяг виробництва. Нерозподілених витрат немає: Д-т рах. 23; К-т рах. 91.

Основні бухгалтерські проводки з обліку загальновиробничих витрат наведені в таблиці 1.3.

Таблиця 1.3.