3.3. Індивідуальне підприємництво

Індивідуальне підприємництво — це таке підприємництво, власником якого є одна людина. Власник індивідуального бізнесу є, як правило, і його менеджером. Він діє від свого імені і на свій ризик, має необмежену відповідальність (персональну) усім своїм майном за зобов'язання, які виникають у процесі підприємницької діяльності. Це означає, що майно індивіда як компенсацію за борги також конфіскують.

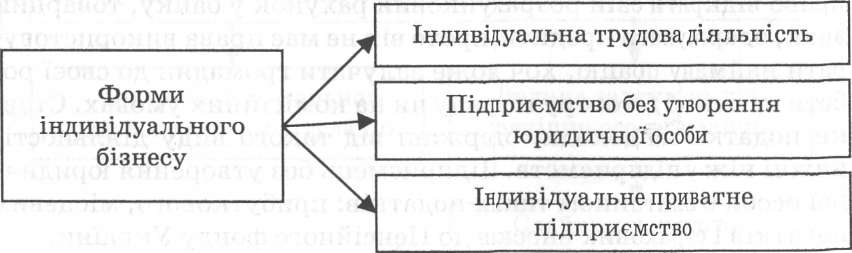

Індивідуальне підприємництво має різні форми, відображені на рис. 3.13.

Рис.

3.13. Форми індивідуального підприємництва

Індивідуальна трудова діяльність (ІТД) — це найпростіша форма підприємництва. Щоб почати таку діяльність, достатньо подати в податкову службу за місцем проживання заяву про реєстрацію. Для більшості видів діяльності ніяких дозволів на їх проведення не вимагається. Окремі види діяльності, перелік яких установлюється законодавчо, дозволяється проводити тільки за ліцензією. Особи, які займаються ІТД, не мають права використовувати найману працю. Індивід у ринкових умовах діє як фізична особа: купує патент; платить тільки прибутковий податок із громадян; розрахунки веде, як правило, готівкою чи використовує свій особистий рахунок в Ощадбанку; бухгалтерський облік веде за спрощеною формою — дохід визначає як різницю між виторгом і витратами.

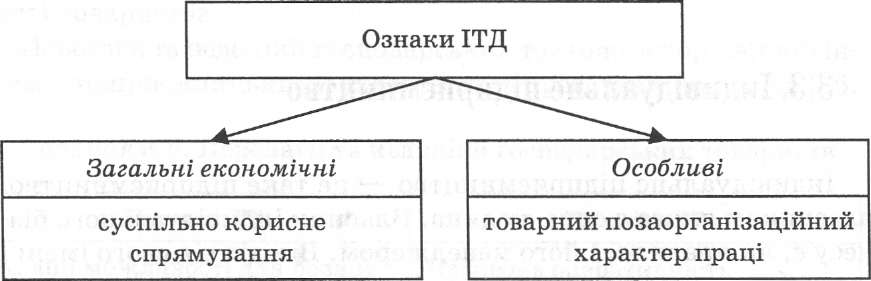

Ознаки ІТД відображені на рис. 3.14.

Рис.

3.14. Суттєві ознаки ІТД

Підприємництво без утворення юридичної особи — це одна з вигідних форм індивідуального підприємництва. На ринку товарів і послуг підприємець без утворення юридичної особи користується такими ж правами, як і підприємство, а саме: має право відкрити свій розрахунковий рахунок у банку, товарний знак, одержувати кредити, проте він не має права використовувати найману працю, хоч може залучати громадян до своєї роботи на основі договору підряду чи на комісійних умовах. Ставки податків на доходи, одержані від такого виду діяльності, нижчі ніж у підприємств. Підприємець без утворення юридичної особи є платником таких податків: прибуткового, місцевих податків і страхових внесків до Пенсійного фонду України.

Індивідуальне приватне підприємство — це таке підприємство, власником якого є приватна особа чи сім'я. Приватне підприємство є юридичною особою, тому може використовувати найману працю. Власник індивідуального підприємства самостійно відповідає всім своїм майном за свої зобов'язання.

Індивідуальним підприємствам властиві як певні переваги, так і певні недоліки, які в узагальненому вигляді представлені на рис. 3.15.

Рис.

3.15. Переваги і недоліки індивідуального

підприємництва

3.4. Об'єднання підприємств: переваги й недоліки

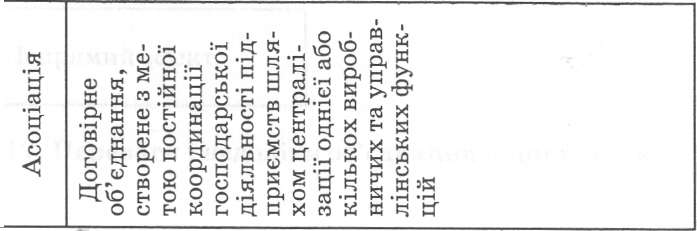

Згідно з чинним законодавством підприємства можуть на добровільних засадах об'єднувати свою виробничу, наукову, комерційну та інші види діяльності, і з цією метою можуть бути створені різні види об'єднань, відображених на рис. 3.16.

Суб'єкт господарювання, що володіє контрольним пакетом акцій дочірнього підприємства, визнається холдинговою компанією. Між холдинговою компанією та її дочірніми підприємствами встановлюються відносини контролю — підпорядкування відповідно до вимог Господарського кодексу України та інших законів.

Якщо з вини контролюючого підприємства дочірнім підприємством було укладено невигідні для нього угоди або операції, то контролююче підприємство має компенсувати завдані дочірньому підприємству збитки.

Якщо дочірнє підприємство з вини контролюючого підприємства опиниться у стані неплатоспроможності і буде визнане банкрутом, то субсидіарну відповідальність перед кредиторами дочірнього підприємства нестиме контролююче підприємство. Створюють холдингову компанію у формі відкритого акціонерного товариства.

Дочірнє підприємство не може володіти паями, акціями, іншими цінними паперами холдингової компанії у будь-якій формі.

Конгломерат — статутне об'єднання підприємств, які здійснюють спільну діяльність на основі добровільної централізації функції виробництва, науково-технічної, інвестиційної, фінансової діяльності, а також організації комерційного обслуговування. У конгломерат, як і багатогалузевий концерн, об'єднуються підприємства за вертикальним принципом, але його учасники користуються широкою економічною автономією. Зв'язки між підприємствами, що входять у конгломерат, досить вільні і об'єднувальною ланкою виступають тільки виробничі капіталовкладення чи єдина політика у сфері одержання прибутку, які виходять з одного центру.

|

|

— |

я |

|

|

Ен |

|

|

О |

|

|

а |

|

|

Ф |

|

|

я |

|

|

а |

|

|

я |

|

|

ч |

|

|

|

|

|

я |

|

|

ч |

|

|

я |

|

|

я |

|

|

й |

|

|

я |

|

|

ч |

|

|

ф |

|

|

ю |

|

|

о |

|

|

я |

|

|

а |

|

|

а |

|

|

о |

|

|

|

|

|

• гЧ |

|

|

Я |

|

|

О |

|

|

я |

|

|

й |

|

— |

а |

|

|

я |

|

|

о |

|

|

в |

|

|

>в |

|

|

|

|

|

я |

|

|

й |

|

|

га |

|

|

|

|

|

В |

|

|

й |

|

|

Рч |

|

|

а |

|

|

О |

|

|

|

|

- |

о и о

о В

° ^

а а в.З

а а ф Я" в о К

ВГ а о о

в о

а

ҐГ я а о в а о й

в Ч ^

а в И о

5і 5 « ^

О (Л а ц

•-1 З й п

а и &

в

и

я в ч ч

.2 в

В

к а

.. ш

к а

Е . в

ч 3 - «32

о

'о 1 3 в

В 3 в'З

о о

=в ,

Й Ф "1 Я п Ч Ен >> я

о ч Ф

ф (н о

рі ваш Ч м я

•гЧ

вага

ш А Е"

В д В

й * ° В

В 0.н

Ван

он « |

^ в ч о В ш

о о

Й й Ю

в щ о

о

ь 8 °І§

К ц-

ін Л н

В ь 5

л Й

я О о

о о В о а и ч о

ч в

а в ^ в

>> Й ^ в „

й Ч ф Ен Ф [З

^ ю а в о в 8

В • ^

§ * З

В О

Ш

§ 8

а м § *

° к ..

Й -Д ф

В Ч

В &8

к В а а

о й к З

° а В о Й н * н

&.3&І

В В В н

о

а .. в

ш

ф В а в а

• о 3 « о я^Щ

ч о

ч 2 Ч =в

ч к Я В £ В

а в

и и

Ф в

О Й

И га

Л ьн

Ф Д

ч-З

о м

В §

О "

8 а

а) О*

я^ а о о ■ -

ф

В З

03

У

в а

о . . й я

ІЗ" Ф

>> В

а о а к

ч

Ф -я

в в ч

Г> В

* з ^ Й о В

В В

* В

лав

Ч й X .

д. а ф ф

Я и Ен я

в

ф 8

ч В

ф а

4 а

2 «

о З

ч Я а к

й >> й й

я и о я

Ф

§1 •гЧ *

X в в в

Я >8

>. а й Ф в З

ч _ф

в

а° в о

33 в - я я § 8 £ з

а ф

й

й В В Р

в

Ф в

Ою В о

ф

В , а

ч а а я й

а в

Ч :Я Я

Розділ З 52

ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ 52

3.1. Поняття та класифікація організаційно-правової форми підприємництва 53

3.2. Господарські товариства як організаційна форма підприємництва 67

3.3. Індивідуальне підприємництво 92

3.4. Об'єднання підприємств: переваги й недоліки 84

НАВЧАЛЬНИЙ ТРЕНІНГ 88

Творчо-прикладні з#вДання 89

а о

а ч

о ч

сч а

о а

В й

Й я

§ 2

■З £ч

ч С ч

о В ^ ьн ч а Я 0_ щ О о

Й'" « в її

^-Ю В О Ч

о о о Я

й • _ і-. Ч "ДНЯ о о Й й и т а а о .її я о

Промислово-фінансові групи є об'єднанням, яке створюється за рішенням КМУ на певний строк із метою реалізації державних програм розвитку пріоритетних галузей виробництва та структурної перебудови економіки України, включаючи програми згідно з міжнародними договорами України, а також із метою виробництва кінцевої продукції.

До складу промислово-фінансової групи можуть входити промислові та інші підприємства, наукові й проектні установи, інші установи й організації усіх форм власності. У складі промислово-фінансової групи визначається головне підприємство, яке має виключне право діяти від імені промислово-фі- нансової групи як учасника господарських відносин.