8 Аналіз фінансового менеджменту на дп «Рожнятівтеплокомуненерго»

Фінансово-господарська діяльність ДП «РТКЕ» реалізується в установленому порядку і спрямована на вирішення таких питань:

фінансове забезпечення поточної виробничо-господарської діяльності;

пошук резервів для збільшення доходів, підвищення рентабельності;

виконання фінансових зобов’язань перед суб’єктом господарювання, банками;

контроль за ефективним цільовим розподілом та використанням фінансових

ресурсів.

Фінансова робота на підприємстві здійснюється за такими напрямками:

прогнозування і планування;

аналіз і контроль виробничо-господарської діяльності;

оперативна і поточна фінансово-економічна робота.

Підприємство може користуватися послугами банківського кредиту, та інших кредиторів на комерційно-договірній основі, а також виступати кредитором.

Фінансове прогнозування і планування є найважливішою ділянкою фінансової роботи підприємства тому, що на цій стадії визначається загальна потреба в грошових коштах для забезпечення нормальної виробничо-господарської діяльності. Метою складання фінансового плану є визначення фінансового капіталу, результатів і ресурсів на підставі прогнозування.

Фінансовий менеджмент – це система раціонального управління процесами фінансування господарської діяльності комерційних структур. Суб’єктами управління є фінансова дирекція та її відділи, а також фінансові менеджери. Керуюча підсистема виробляє і реалізує мету фінансового менеджменту. Основними функціями є: відтворення, регулююча, контролююча – контроль за використання фінансових ресурсів.

Основним узагальнюючим показником фінансових результатів господарської діяльності є прибуток. Чистий прибуток, отриманий в результаті господарської діяльності підприємства спрямовується на матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих контрактів, або через товарні біржі та інші посередницькі органи України та інших держав.

Загальний аналіз та оцінка фінансового стану підприємства.

За результатами фінансово - господарської діяльності у 2009 році підприємство одержало валових доходів 1476500,00 грн. Валові витрати за цей же період склали 1490000,00 грн. або підприємство від господарської діяльності одержало збитків 13500,00 грн.

У 2010 році від господарської діяльності одержано прибуток 2000,00 грн. (доходи склали 1741900,00 грн. , валові витрати 1739900,00 грн.). Фінансові результати у 2010 році в порівнянні з попереднім роком зображені в таблиці 1.1.

За ІІ півріччя 2008 року фактична вартість послуг теплопостачання для населення за 1 м. кв. загальної площі складала 7,48 грн. Рішенням виконавчого комітету Рожнятівської селищної ради від 08.02.2005 року №16 встановлено тариф для населення 3,00 грн. за жовтень - листопад 2008 року та рішенням виконавчого комітету від 16.11.2006 року № 34 - 4/2006 тариф складав 3,50 грн. або відповідно 40,1 та 46,8 % покриття фактичних витрат на виробництво послуг.

У 2009 році на опалювальний період січень - лютий рішенням виконавчого комітету від 16.11.2006 року № 34 - 4/2006 року встановлений тариф 3,50 грн., фактична вартість послуг 9,67 грн. за 1 м.кв. загальної площі або відсоток покриття фактичної вартості наданих послуг складає 36,2 %. Відповідно до рішенням виконавчого комітету від 13.02.2008 року № 12 встановлений тариф 5,00 грн., фактична вартість послуг 9,67 грн. за 1 м.кв. загальної площі або покриття фактичної вартості наданих послуг складає 51,7% .

Таблиця 1.1 – Фінансові результати діяльності підприємства за 2010 рік

Стаття |

за 2010 рік |

за 2009 рік |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

2090,3 |

1771,8 |

Податок на додану вартість |

348,4 |

216,8 |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

1741,9 |

1083,8 |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

1739,9 |

1137,9 |

Валовий прибуток |

2,0 |

- |

Збиток |

- |

13,5 |

У зв’язку з переходом на індивідуальне опалення з квітня 2009 року населення від централізованого опалення відключено.

За станом на 01 січня 2011 року обсяг заборгованості за 2003 - 2009 роки з різниці в тарифах на теплопостачання склав 510929,00 грн.( Протокол № 4 засідання територіальної комісії з погашення заборгованості підприємств паливно-енергетичного комплексу Івано-Франківської області від 04.09.2009 року, розрахунок обсягу заборгованості за минулі роки з різниці в тарифах). Вищевказана заборгованість відображена по бухгалтерському обліку на синтетичному рахунку 361 « Розрахунки з вітчизняними покупцями за товари, роботи і послуги».

Розрахунки планових витрат у тарифі на виробництво, транспортування, постачання теплової енергії та послуги з централізованого опалення для бюджетних та інших споживачів у 2010 році відповідають висновкам щодо розрахунку економічно обґрунтованих планових витрат на виробництво житлово-комунальних послуг, наданих державною інспекцією з контролю за цінами в Івано-Франківській області.

У 2009 році підприємством відпущено 4570 Гкал , фактичні витрати склали 1394800,00 грн. або 305,19 грн. витрат припадає на одну одиницю наданих послуг теплопостачання , в тому числі :

- оплата праці робітників 455700,00 грн. або 99,7 грн. на одну одиницю наданих послуг;

- сировина і матеріали 779800,00 грн. або 170,65 грн. на одну одиницю наданих послуг (газу 647900,00 грн. або 141,80 грн. на одну одиницю наданих послуг, електроенергії 46200,00 грн. або 10,10 грн. на одну одиницю наданих послуг);

- амортизаційні відрахування 81300,00 грн. або 17,80 грн. на одну одиницю наданих послуг;

- загальновиробничі витрати склали 20800,00 грн. або 4,54 грн. на одну одиницю наданих послуг;

- адміністративні витрати 42200,00 грн. або 9,20 грн. на одну одиницю наданих послуг;

- інші витрати 15600,00 грн. або 3,30 грн. на одну одиницю наданих послуг теплопостачання.

За 2010 рік підприємством відпущено 3469 Гкал , фактичні витрати склали 1577500,00 грн. або 454,74 грн. витрат припадає на одну одиницю наданих послуг теплопостачання , в тому числі :

- оплата праці робітників 616500,00 грн. або 177,70 грн. на одну одиницю наданих послуг;

- сировина і матеріали 812400,00 грн. або 234,18 грн. на одну одиницю наданих послуг (газу 692900,00 грн. або 199,74 грн. на одну одиницю наданих послуг, електроенергії 32600,00 грн. або 9,4 грн. на одну одиницю наданих послуг);

- амортизаційні відрахування 45000,00 грн. або 13,00 грн. на одну одиницю наданих послуг;

- загально виробничі витрати склали 35000,00 грн. або 10,10 грн. на одну одиницю наданих послуг;

- адміністративні витрати 56600,00 грн. або 16,30 грн. на одну одиницю наданих послуг;

- інші витрати 12000,00 грн. або 3,46 грн. на одну одиницю наданих послуг теплопостачання.

Тобто, у 2010 році порівняно з 2009 роком при зростанні вартості сировини і матеріалів на одну одиницю наданих послуг зросли на 63,53 грн., в тому числі газу 57,94 грн., а витрати електроенергії зменшились на 0,70 грн., загальновиробничі витрати на одиницю наданих послуг зросли на 5,56 грн.

За рахунок підвищення росту мінімальної заробітної плати фактичні витрати фонду оплати праці робітників на одну одиницю наданих послуг зросли на 78,00 грн., адміністративні витрати на 14,40 грн. або на одну одиницю наданих послуг адміністративні витрати в порівнянні з фондом оплати праці робітників зменшились на 7,10 грн., також у вказаному періоді на одну одиницю наданих послуг зменшились амортизаційні відрахування на 4,80 грн.

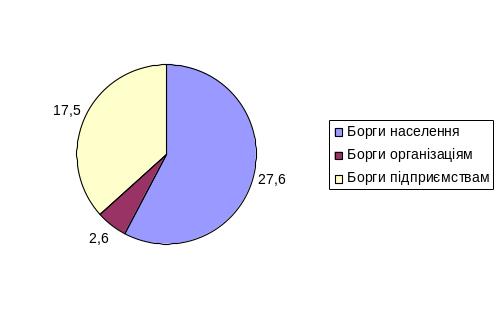

Станом на 01 січня 2011 року дебіторська заборгованість (рисунок 1.2) по підприємству складає 558,7 тис. грн., в тому числі за 2010 рік: борги населення 27,6 тис. грн., за спожиті послуги бюджетними організаціями 2,6 тис. грн., іншими підприємствами 17,5 тис. грн., заборгованість минулих років різниці в тарифах 511,0 тис. грн.

Рисунок 1.2 –Дебіторська заборгованість ДП «Рожнятівтеплокомуненерго» за 2010 рік

Слід відмітити, що борги населення становлять 5 % до загальної суми дебіторської заборгованості.