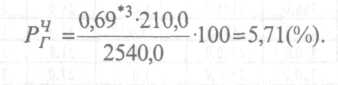

2. Определение значения рентабельности капитала

частнособственнического предприятия до налогообложения по данным за ряд лет

/*с = [(212,0 + 198,0 + 210,0):(2480,0 = 2610,0 + 2540,0)]-100 =

= 8,13(%).

3. Определение значения рентабельности капитала

частнособственнического предприятия после налогообложения по данным за один год

4. Определение значения рентабельности капитала

частнособственнического предприятия после налогообложения по данным за ряд лет

Р«с = 0,69-8,13 = 5,61(%).

*' Принимается по прил. 1, гр. 4.

*2 То же, гр. 7.

*3 См. п. 2.3.1.2, формулу (8) и пояснения к ней.

5. Определение значения нормы дисконтирования для собственных (привлеченных) инвестиций акционерного предприятия

![]()

![]()

![]()

5.3. Значение нормы дисконтирования для собственных (привлеченных) инвестиций акционерного предприятия составляет:

5.2. Значение цены капитала, привлеченного размещением обыкновенных акций, составляет:

5 1 Значение цены капитала, привлеченного размещением поивилегированных акций, составляет:

6. Определение значения нормы дисконтирования для заемных инвестиций акционерного предприятия

6.1. Определение цены капитала, привлеченного в виде краткосрочного кредита.

6.1.1. Годовая сумма процентных платежей за пользование краткосрочным кредитом в пределах увеличенной (на три процентных пункта) учетной ставки Центробанка РФ составляет:

![]()

6.1.2. Годовая сумма процентных платежей за пользование краткосрочным кредитом сверх увеличенной учетной ставки ЦБ РФ составляет:

Псус = 800,0 • (0,53*6 - 0,44) = 72,0 (тыс. руб.).

* ^

См. прил. 1,гр. 10,8. t

См.

прил. 1, гр. 11, 9, 12.

^

См. прил. 1,гр. 10,8. t

См.

прил. 1, гр. 11, 9, 12.

Получено: 4000,0: (4000,0 + 120000,0); 120000,0 : (4000,0 + 120000,0). Ф5^м. прил. 1,Гр. 14. См. прил. 1,гр. 17. ^-м. прил. 1, гр. 18.

6.1.3. Цена капитала, полученного в краткосрочный кредит, составляет: ,,

![]()

6.2. Значение нормы дисконтирования для заемного капитала составляет:

Ед = Цж = 4,0*2 • [12000,0 : (12000,0 + 800,0 + 2200,0*3)] +

+ 39,36 • (800,0 :15000,0*4) + 52,0*5 • (2200,0 : 15000,0) =

= 4,0 • 0,80 + 39,36 • 0,0533 + 52,0 • 0,1467 = 10,05 (%).

Литература

Игошип Н. В. Инвестиции. Организация управления и фи нансирования: Учебник. М.: Финансы, ЮНИТИ, 2000.

Абрамов С. И. Организация инвестиционной деятельности. М.: Центр экономики и маркетинга, 1999.

Приложение 3. Учет неопределенности при оценке инвестиционного проекта

Цель занятия: закрепление и углубление знаний по учету вероятностного характера хозяйственной деятельности при оценке эффективности инвестиций, полученных в лекционном курсе и вследствие самостоятельной работы над учебной литературой, а также приобретение практических навыков учета вероятностей при оценке жизнеспособности инвестиционного проекта (ИП).

Продолжительность занятия: 90 мин.

1. Вопросы для подготовки к занятию

Что понимают под неопределенностью, и в чем она может проявляться при реализации ИП?

Что понимают под вероятностью, и как она связана с неопределенностью?

Какие виды вероятности вы знаете?

Как определяется значение объективной вероятности?

Чему равна сумма вероятностей возможных исходов одного и того же действия?

Что понимают под кумулятивной вероятностью?

Что понимают под древовидным графом целей/задач и как он выглядит?

2. Методические рекомендации по выполнению отдельных элементов занятия

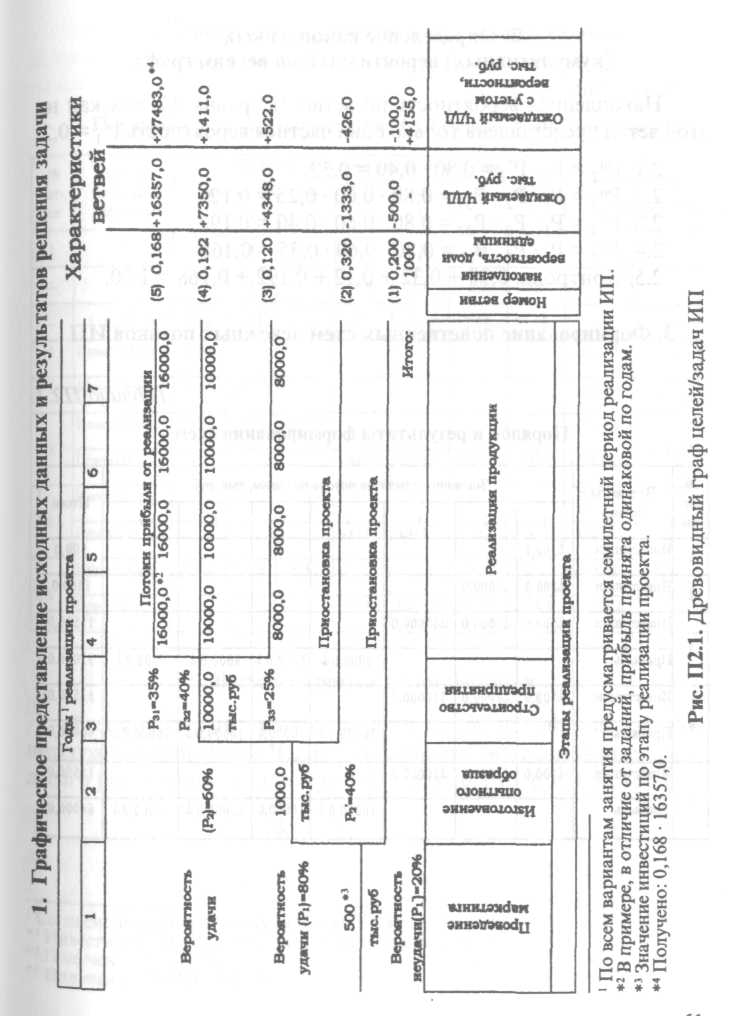

2.2. Процесс реализации ИП и вероятностно-стоимостные характеристики его этапов, приведенные повариантно в прил. 1,

представляются в виде древовидного графа целей/задач. Пример такого графа, сформированного согласно данным индивидуального задания, приведен в прил. 2, рис. П2.1.

2.3. Определение накопленных (кумулятивных) вероятностей по ветвям графа.

2.2.1 Частные вероятности неудачи по соответствующим исходам каждого этапа принимаются как дополнение вероятности удачного исхода до 100%. Так, если вероятность удачи первого (маркетингового) этапа задана 80%, то вероятность неудачи этого этапа определяется 20%, (100,0 — 80,0).

2.2.2. Накопленные вероятности по каждой ветви графа определяются в долях единицы по выражению

![]()

где Pj — накопленная вероятность по j-oS ветви графа, доли единицы;

Ру — частная вероятность успеха / неудачи реализации i-ro этапа ИП, относящегося к j-й ветви, доли единицы.

Полученные значения Р; записываются в соответствующей графе справа от графа (см. рис. П2.1).

Контролем правильности вычислений накопленных вероятностей по формуле (1) является равенство единице суммы этих вероятностей по всем ветвям графа.

Примеры соответствующих вычислений приведены в прил.2, п.2.

2.3. Формирование схем денежных потоков по ветвям графа.

2.3.1. Ввиду унифицированного характера схем их удобно формировать в виде таблицы, форма и порядок заполнения которой приведены в прил. 2, табл. П2.1. При этом следует иметь виду, что по первой и второй ветвям графа, ввиду приостановки проекта, будут иметь место только бросовые инвестиции, тогда как другие ветви характеризуются как инвестициями, так и при былью.

2.3.2. Моменты учета элементов денежного потока (в табл. П2.1 отмечены стрелками) принимаются по всем вариантам одинаковыми:

финансирование первых двух этапов осуществляется в на чале года;

оплата строительных работ, как осуществляемая помесячно, — в середине года;

получение прибыли от реализации, условно, — в конце года (по усмотрению студента может приниматься и в середине года).

2.4. Дисконтирование денежных потоков по сформированным схемам.

Посхемное (поветвенное) дисконтирование денежных потоков, ввиду единства коэффициентов дисконтирования также удобно вести в систематизированной табличной форме. Пример соответствующей таблицы и порядка ее заполнения приведен в прил. 2, табл. П2.2. При этом следует иметь в виду, что из-за отсутствия прибыли значения ЧДД по первым двум ветвям — отрицательны.

Полученные поветвенные значения ЧДД отражаются на рис. П2.1 в соответствующей колонке справа от древовидно го графа.

2.5. Определение ожидаемых значений ЧДД с учетом вероятности.

2.5.1. Поветвенные ожидаемые значения ЧДД с учетом накопленных вероятностей (ЧДДВ тыс. руб.) определяются по выражению (2):

![]()

тдеЧДД?, — значение интегрального ЧДД ИП, тыс. руб.;

т — число ветвей графа, единиц (в рассматриваемом примере т = 5).

2.6.2. Пример определения ЧДДВН приведен на рис.Ш.1 (см. итог крайней графы справа).

2.7. Интерпретация полученного значения ЧДДВН .

2.1 Л. Инвестиционный проект считается жизнеспособным, еспиЧДДн приобретает значимые положительные значения. В противном случае разрабатываются организационные мероприятия, реализация которых позволяет повысить частную вероятность успеха по каждому этапу проекта, или от использования ИП отказываются. Если предлагаются мероприятия по повышению частных вероятностей успеха по этапам проекта, то расчеты накопленных вероятностей и интегрального ЧДД выполняются заново. По результатам расчетов надлежит сформулировать вывод.

2.7.2. Пример вывода приведен в прил. 2, п. 5.

Литература

1. Грачева М. В. Анализ проектных рисков: Учебник. М.: Финстатинформ, 1999.

2. Ларичев О. Н. Теория и методы принятия решений. М.: Ло гос, 2000.

где ЧДД: — поветвенные значения ЧДД без учета вероятностей их достижения, тыс. руб.

2.5.2. При вычислениях по формуле (2) учитываются знаки ЧДДу Примеры расчета ЧДД1* приведены на рис. П2.1 в последней графе справа.

2.6. Определение ожидаемого интегрального значения ЧДД поИП.

2.6.1. Интегральное значение ЧДД по всем вариантам исходов ИП (т. е. по всем ветвям графа) определяется по выражению

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

21 |

68.0 |

43,0 |

40,0 |

24,0 |

36,0 |

130,0 |

1200,0 |

9600,0 |

29,0 |

10200,0 |

11200,0 |

12450,0 |

8550,0 |

10500,0 |

10550,0 |

5600,0 |

5750,0 |

7550,0 |

22 |

60,0 |

33,0 |

29,0 |

34,0 |

37,0 |

75,0 |

1500,0 |

9750,0 |

27,0 |

9500,0 |

10000,0 |

11020,0 |

8850,0 |

8950,0 |

9010,0 |

4510,0 |

5310,0 |

5720,0 |

23 |

43,0 |

41,0 |

38,0 |

45,0 |

17,0 |

80,0 |

950,0 |

9890,0 |

31,0 |

10050,0 |

10410,0 |

11110,0 |

8420,0 |

9030,0 |

9140,0 |

4680,0 |

5000,0 |

5810,0 |

24 |

34,0 |

34,0 |

33,0 |

39,0 |

28,0 |

105,0 |

1100,0 |

9990,0 |

26,0 |

10240,0 |

10520,0 |

11000,0 |

8500,0 |

9120,0 |

9280,0 |

4500,0 |

5270,0 |

5750,0 |

25 |

61.0 |

37,0 |

30,0 |

32,0 |

38,0 |

140,0 |

1350,0 |

9780,0 |

28,0 |

10100,0 |

10540,0 |

11190,0 |

8310,0 |

9260,0 |

9250,0 |

4670,0 |

5110,0 |

5350,0 |

26 |

42.0 |

34,0 |

39,0 |

37,0 |

24,0 |

85,0 |

850,0 |

10000,0 |

32,0 |

9550,0 |

10010,0 |

11030,0 |

8430,0 |

8940,0 |

9250,0 |

4740,0 |

5320,0 |

5730,0 |

27 |

60,0 |

42,0 |

32,0 |

44,0 |

24,0 |

110,0 |

1050,0 |

9900,0 |

30,0 |

10120,0 |

10420,0 |

11120,0 |

8400,0 |

9040,0 |

9020,0 |

4520,0 |

5280,0 |

5820,0 |

28 |

33,0 |

33,0 |

39,0 |

31,0 |

30,0 |

80,0 |

1000,0 |

9980,0 |

25,0 |

10000,0 |

10400,0 |

11050,0 |

8530,0 |

9110.0 |

9150,0 |

4550,0 |

5050,0 |

5800,0 |

29 |

62,0 |

38,0 |

31,0 |

33,0 |

36,0 |

115,0 |

1400.0 |

9880,0 |

36,0 |

10190,0 |

10510,0 |

11180,0 |

8550,0 |

9250,0 |

9300,0 |

4650,0 |

5120,0 |

5520,0 |

30 |

32,0 |

35,0 |

/0,0 |

46,0 |

14,0 |

90,0 |

900,0 |

9790,0 |

29,0 |

9560,0 |

10020,0 |

11040,0 |

8320,0 |

8990,0 |

9000,0 |

4690,0 |

5330,0 |

5740,0 |

31 |

59,0 |

43,0 |

38,0 |

35,0 |

27,0 |

135,0 |

1050,0 |

10100,0 |

37,0 |

10180,0 |

10430,0 |

11130,0 |

8440,0 |

9010,0 |

9030,0 |

4600,0 |

5290,0 |

5830,0 |

32 |

55,0 |

32,0 |

33,0 |

30,0 |

37,0 |

150,0 |

1200,0 |

9910,0 |

24,0 |

9950,0 |

10500,0 |

11100,0 |

8410,0 |

9100,0 |

9160,0 |

4530,0 |

5260,0 |

5850,0 |

33 |

41,0 |

39,0 |

34,0 |

43,0 |

23,0 |

95,0 |

1170,0 |

9970,0 |

30,0 |

10150,0 |

10030,0 |

11500,0 |

8600,0 |

9130,0 |

9350,0 |

4700,0 |

5100,0 |

5340,0 |

34 |

63,0 |

36,0 |

41,0 |

35,0 |

24,0 |

120,0 |

1450,0 |

9800,0 |

33,0 |

10130,0 |

10390,0 |

11050,0 |

8330.0 |

9020,0 |

9240,0 |

4640,0 |

5340,0 |

5790,0 |

35 |

31,0 |

44,0 |

35,0 |

29,0 |

36,0 |

100,0 |

1100,0 |

9920,0 |

39,0 |

9600,0 |

10440,0 |

11150,0 |

8390,0 |

8920,0 |

9040,0 |

4650,0 |

5130,0 |

5900,0 |

36 |

58,0 |

40,0 |

32,0 |

47,0 |

21.0 |

145,0 |

950,0 |

9870,0 |

31,0 |

10200,0 |

10100,0 |

11060,0 |

9450,0 |

9000,0 |

9080,0 |

4540,0 |

5240,0 |

5760,0 |

37 |

35,0 |

31,0 |

36,0 |

42,0 |

22,0 |

85,0 |

1250,0 |

10010,0 |

34,0 |

9900.0 |

10490,0 |

11450,0 |

8650,0 |

9050,0 |

9200,0 |

4710,0 |

5150,0 |

5780,0 |

38 |

64,0 |

37,0 |

42,0 |

28,0 |

30,0 |

105,0 |

1150,0 |

9810,0 |

29,0 |

9650,0 |

10380,0 |

11140,0 |

8340,0 |

9090,0 |

9170,0 |

4630,0 |

5210,0 |

5840,0 |

39 |

40,0 |

45,0 |

31,0 |

38,0 |

31,0 |

90,0 |

1180,0 |

9960,0 |

38,0 |

10210,0 |

10150,0 |

11200,0 |

8520,0 |

8910,0 |

9050,0 |

4700,0 |

5360,0 |

5950,0 |

40 |

57,0 |

41,0 |

34,0 |

36,0 |

30,0 |

110,0 |

1000,0 |

9930,0 |

32,0 |

10140,0 |

10450,0 |

11070,0 |

8380,0 |

8990,0 |

9230,0 |

4560,0 |

5140,0 |

5770,0 |

41 |

65,0 |

44,0 |

37,0 |

27,0 |

36,0 |

125,0 |

980,0 |

10020,0 |

28,0 |

10170,0 |

10480,0 |

11150,0 |

8460,0 |

9080,0 |

9180,0 |

4620,0 |

5180,0 |

5320,0 |

42 |

36,0 |

30,0 |

43,0 |

41,0 |

16,0 |

140,0 |

1200,0 |

9820,0 |

35,0 |

9700,0 |

10200,0 |

11250,0 |

8700,0 |

8900,0 |

9150,0 |

4720,0 |

5200,0 |

5860,0 |

43 |

30,0 |

38,0 |

35,0 |

37,0 |

28,0 |

115,0 |

1150,0 |

9860,0 |

33,0 |

9850,0 |

10460,0 |

11400,0 |

8350,0 |

9060,0 |

9060,0 |

4750,0 |

5370,0 |

6000,0 |

44 |

39,0 |

46,0 |

30,0 |

39,0 |

31,0 |

95,0 |

1050,0 |

9940,0 |

37,0 |

10220,0 |

10370,0 |

11080,0 |

8370,0 |

8980.0 |

9190,0 |

4570,0 |

5160,0 |

5780,0 |

45 |

66,0 |

42,0 |

36.0 |

26,0 |

38,0 |

120, |

1300,0 |

9830,0 |

34,0 |

10150,0 |

10250,0 |

11160,0 |

8470,0 |

9140,0 |

9220,0 |

4610,0 |

5230,0 |

5770,0 |

46 |

37,0 |

39,0 |

29,0 |

34,0 |

37,0 |

135,0 |

1250,0 |

10030,0 |

27,0 |

9750.0 |

10360,0 |

11300,0 |

8750,0 |

8960,0 |

9100,0 |

4800,0 |

5250,0 |

6050,0 |

47 |

59,0 |

47,0 |

40,0 |

38,0 |

22,0 |

100,0 |

990.0 |

10140,0 |

38,0 |

10200,0 |

10530,0 |

11170,0 |

8360,0 |

9070,0 |

9070,0 |

4580,0 |

5380,0 |

5790,0 |

48 |

56,0 |

29,0 |

37,0 |

40,0 |

23,0 |

125,0 |

1100,0 |

9840,0 |

35,0 |

10230,0 |

10300,0 |

11090,0 |

8480,0 |

9150,0 |

9200,0 |

4730,0 |

5170,0 |

5870,0 |

49 |

38,0 |

40,0 |

41,0 |

48,0 |

11,0 |

130,0 |

1350,0 |

9950,0 |

39,0 |

10160,0 |

10470,0 |

11350,0 |

8510,0 |

8970,0 |

9050,0 |

4850,0 |

5300,0 |

6100,0 |

50 |

29,0 |

43,0 |

28,0 |

25,0 |

47,0 |

130,0 |

1300,0 |

9850,0 |

36,0 |

9800,0 |

10350,0 |

11100,0 |

8800,0 |

9200,0 |

9210,0 |

4590,0 |

5220,0 |

5760,0 |

ОТЧЕТ

по практическому занятию

"Учет неопределенности при оценке

инвестиционного проекта"

Группа 5. Студентка Лещева И. С. Вариант 84. Исходные данные

Вероятность, % |

Затраты по этапам, тыс. руб. |

Годовое значение нормы дисконтирования, % |

||||||

проведения маркетинга |

изготовления опытного образца |

строительства предприятия1 |

||||||

удачи на этапах |

успеха на рынке |

|||||||

проведения маркетинга (Р1) |

изготовления опытного образца (Р2) |

большого (Р31) |

среднего (Р32) |

скромного (РЗЗ) |

||||

80,0 |

60,0 |

35,0 |

60,0 |

25,0 |

500,0 |

1000,0 |

10000,0 |

20,0 |

Прибыль, тыс. руб., при успехе |

||||||||||

большом |

среднем |

скромном |

||||||||

По годам реализации проекта |

||||||||||

4 |

5 |

6,7 |

4 |

5 |

6,7 |

4 |

5 |

6,7 |

||

16000,0 |

16000,0 |

16000,0 |

10000,0 |

10000,0 |

10000,0 |

8000,0 |

8000,0 |

8000,0 |

||

2.

Определение накопленных (кумулятивных)

вероятностей по ветвям графа

2.

Определение накопленных (кумулятивных)

вероятностей по ветвям графа

Накопленная вероятность по ветви "1" равна 0,2, так как на этой ветви представлена только одна частная вероятность F] = 0,2.

Рн2 = Р, • Р'2 = 0,80 • 0,40 = 0,32.

Рн3 = Р, • Р2*Р33 = 0,80 • 0,60 • 0,25 = 0,12.

Рн4 = Р, • Р2 • Р32 = 0,80 • 0,60 • 0,40 = 0,192.

Рн5 = Р, • Р2 *Р3, = 0,80 • 0,60 • 0,35 = 0,168.

Контроль: 0,20 + 0,32 + 0,12 + 0,192 + 0,168 = 1,00.

3. Формирование поветвенных схем денежных потоков ИП

Таблица 172.1

Порядок и результаты формирования схем

№ ветви |

Элементы потока |

Значение элементов потока по годам, тыс. руб. |

Итого |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

1 |

Инвестиции |

4-500,0 |

|

|

|

|

|

|

500,0 |

2 |

Инвестиции |

-1-500,0 |

-Uooo.o |

|

|

|

|

|

1500,0 |

3 |

Инвестиции |

-1-500,0 |

4-1000,0 |

4-10000,0 |

|

|

|

|

11500,0 |

Прибыль |

|

|

|

8000,04- |

8000,04- |

8000,04- |

8000,04- |

32000,0 |

|

4 |

Инвестиции |

4-500,0 |

4-юоо.о |

4-10000,0 |

|

|

|

|

11500,0 |

1рибыль |

|

|

|

юооо,о4- |

10000,0 4- |

юооо,о4- |

10000,04- |

40000,0 |

|

5 |

Инвестиции |

4-500,0 |

4-1000,0 |

4-ioooo,o |

|

|

|

|

11500,0 |

~1рибыль |

|

|

|

1бооо,о4. |

16000,0 4- |

1бооо,о4- |

1бооо,о4. |

64000,0 |

|

4. Дисконтирование денежных потоков по схемам

Таблица П2.2 Порядок и результаты расчетов ЧДД (при Ед = 20%' в год)

№ ветви |

Вычисляемые величины |

Значения вычисляемых величин по годам, тыс. руб. |

Итого |

ЧДД, тыс. руб. |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

- |

I' |

0 |

1 |

2,5 |

4,0 |

5,0 |

6,0 |

7,0 |

- |

- |

- |

(l+E/=l/ |

1,00 |

1,20 |

1,58 |

2,07 |

2,48 |

2,98 |

3,58 |

- |

- |

1 |

Инвестиции |

500,0 |

|

|

|

|

|

|

-500,0*г |

-500,0*' |

2 |

Инвестиции |

500,0 |

833,0 |

|

|

|

|

|

-1333,0 |

-1333,0 |

3 |

Инвестиции |

500,0 |

833,0 |

6329,0 |

|

|

|

|

-7662,0 |

+4348.0'4 |

Прибыль |

|

|

|

3865,0 |

3226,0 |

2684,0 |

2235,0 |

+ 12010,0 |

||

4 |

Инвестиции |

500,0 |

833,0 |

6329,0 |

|

|

|

|

-7662,0 |

+7350,0 |

Прибыль |

|

|

|

4831,0 |

4032,0 |

3356,0 |

2793,0 |

+ 15012,0 |

||

5 |

Инвестиции |

500,0 |

833,0 |

6329,0 |

|

|

|

|

-7662,0 |

+ 16357,0 |

Прибыль |

|

|

|

7729,0 |

6452,0 |

5369,0 |

4469,0 |

+24019,0 |

||