8. Оборотные ведомости

Таблица 8.1 - Оборотная ведомость по синтетическим счетам

Номер счета |

Сальдо на 01.12.200_ г. |

Обороты за декабрь |

Сальдо на 01.01.200_ г. |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 |

|

|

|

|

|

|

02 |

|

|

|

|

|

|

04 |

|

|

|

|

|

|

05 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

19 |

|

|

|

|

|

|

20 |

|

|

|

|

|

|

23 |

|

|

|

|

|

|

25 |

|

|

|

|

|

|

26 |

|

|

|

|

|

|

28 |

|

|

|

|

|

|

40 |

|

|

|

|

|

|

43 |

|

|

|

|

|

|

44 |

|

|

|

|

|

|

50 |

|

|

|

|

|

|

51 |

|

|

|

|

|

|

60 |

|

|

|

|

|

|

62 |

|

|

|

|

|

|

66 |

|

|

|

|

|

|

68 |

|

|

|

|

|

|

69 |

|

|

|

|

|

|

70 |

|

|

|

|

|

|

71 |

|

|

|

|

|

|

73 |

|

|

|

|

|

|

76 |

|

|

|

|

|

|

80 |

|

|

|

|

|

|

82 |

|

|

|

|

|

|

83 |

|

|

|

|

|

|

84 |

|

|

|

|

|

|

90 |

|

|

|

|

|

|

91 |

|

|

|

|

|

|

97 |

|

|

|

|

|

|

99 |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 8.2 - Оборотная ведомость по счетам аналитического учета к счету 60 "Расчеты с поставщиками и подрядчиками"

№ пп. |

Наименование контрагента |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

1. Расчеты с поставщиками за полученные ценности |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Расчеты с поставщиками по авансам выданным |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 8.3 - Оборотная ведомость по счетам аналитического учета к счету 62 "Расчеты с покупателями и заказчиками"

№ пп. |

Наименование контрагента |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

1. Расчеты с покупателями и заказчиками по проданной продукции |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Расчеты по авансам полученным |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 8.4 - Оборотная ведомость по счетам аналитического учета к счету 71 "Расчеты с подотчетными лицами"

№ пп. |

ФИО подотчетного лица |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 8.5 - Оборотные ведомости по счетам 68 и 69

Наименование аналитического счета |

Сальдо на 01.12.200_ г. |

Обороты за декабрь 200_ г. |

Сальдо на 01.01.200_ г. |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

68 "Расчеты по налогам и сборам" |

||||||

НДФЛ |

|

|

|

|

|

|

НДС |

|

|

|

|

|

|

Налог на имущество |

|

|

|

|

|

|

Налог на прибыль |

|

|

|

|

|

|

Итого по счету 68 |

|

|

|

|

|

|

69 "Расчеты по социальному страхованию и обеспечению" |

||||||

ФСС (ЕСН) |

|

|

|

|

|

|

ФФОМС (ЕСН) |

|

|

|

|

|

|

ТФОМС (ЕСН) |

|

|

|

|

|

|

Федеральный бюджет |

|

|

|

|

|

|

ПФ (страх. часть) |

|

|

|

|

|

|

ПФ (накопит. часть) |

|

|

|

|

|

|

ФСС (НС и ПЗ) |

|

|

|

|

|

|

Итого по счету 69 |

|

|

|

|

|

|

Таблица 8.6 - Оборотная ведомость по счетам аналитического учета к счету 76 "Расчеты с разными дебиторами и кредиторами"

№ пп. |

Наименование контрагента |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

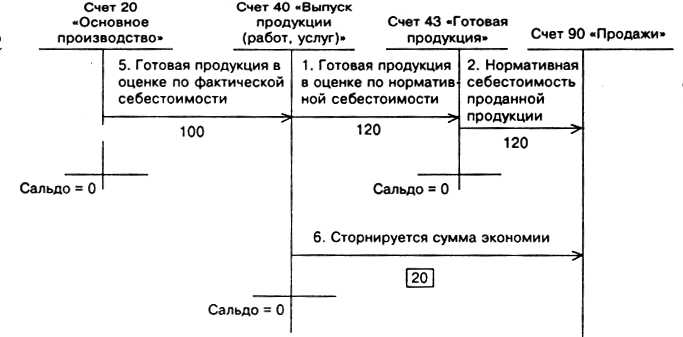

В разделе 9 курсовой работы отразите схемы корреспонденций с указанием сумм оборотов 40/20, 43/40, 90/43, 90/40 отдельно по диванам-кроватям, креслам и по синтетическим счетам.

Пример