4 Изучение планирования и прогнозирования деятельности на предприятии

С точки зрения управления производством планирование – одна из важнейших основных функций. Планирование на предприятии следует рассматривать с места предприятия в системе управления экономикой страны. Методы воздействия государства на предприятие могут быть разными в зависимости от отношений в обществе и многих других факторов. Но по отношению к своим структурным подразделениям предприятие выступает в качестве субъекта управления. На предприятии наряду с основным производством имеются вспомогательные и обслуживающие производства, осуществляются работы по подготовке и управлению производством, т.е. на предприятии наряду с подсистемами основного производства имеется большое число обслуживающих и функциональных подсистем. В каждой из них имеются субъекты и объекты управления, а также ряд из подсистем, которые являются многоуровневыми. В каждой из подсистем независимо от ее уровня реализуется функция планирования и, вообще, каждая система является подсистемой лишь по отношению к вышестоящей подсистеме.

План предприятия или его структурного подразделения представляет собой систему показателей, предусматривающую определенную цель, объемы работ, ресурсы, сроки реализации, ожидаемые результаты.

5 Анализ хозяйственной деятельности предприятия

5.1 Анализ финансового состояния предприятия

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность. Анализ финансового состояния предприятия включает оценку имущественного положения организации и состава капитала; оценку эффективности и интенсивности использования капитала; оценка финансовой устойчивости и платежеспособности.

Ключевая цель этого анализа, заключается в получении определенного числа репрезентативных параметров, дающих объективную и обоснованную характеристику исследуемых экономических явлений и процессов. Это относится прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Субъектами анализа финансового состояния являются экономические службы организации, а также внешние пользователи информации, которые исследуют ее в соответствии с собственными интересами. Обеспечение внешних пользователей полной и реальной информацией о финансовом состоянии предприятия является ключевой задачей международных стандартов. С помощью этого анализа принимаются решения по краткосрочному финансированию организации; долгосрочному финансированию организации; выплате дивидендов владельцам акций; стабилизации резервов экономического роста.

Для анализа финансового состояния следует изучить наличие, состав и структуру средств предприятия и происшедшие в них изменения. Для этого составляется табл. 2.5, в которой отражаются данные за 2007 год.

Таблица 2.5-Анализ наличия, состава и структуры средств предприятия, млн. руб.

Средства предприятия (имущество) |

На начало года |

На конец года |

Изменен. за год |

Темп роста, % |

|||

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

||

1. Внеоборотные активы, в т.ч. |

717 |

100 |

947 |

100 |

230 |

100 |

32 |

1.1Основные средства |

716 |

99,9 |

946 |

99,9 |

230 |

100 |

32 |

1.2 Нематериаль-ные активы |

1 |

0,1 |

1 |

0,1 |

- |

- |

- |

2.Оборотные активы в т.ч. |

1398 |

100 |

1744 |

100 |

346 |

100 |

25 |

2.1 Запасы |

1112 |

79 |

1380 |

79 |

268 |

77 |

24 |

2.2 Дебиторская задолженность |

144 |

10 |

64 |

4 |

-80 |

-23 |

-54 |

2.3 Денежные средства |

84 |

6 |

191 |

11 |

107 |

31 |

127 |

2.4 Налоги по приобретенным ценностям |

58 |

5 |

109 |

6 |

51 |

14 |

88 |

Всего активов |

2115 |

|

2692 |

|

577 |

|

27 |

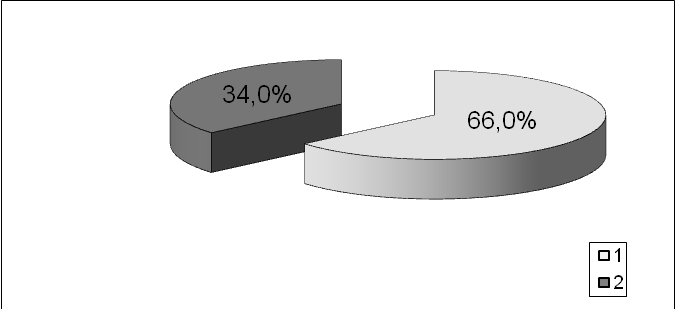

Данные таблицы 2.5 показывают, что общая сумма средств предприятия увеличилась на 577 млн. руб. или на 27%. Увеличение стоимости имущества сопровождалось внутренними изменениями в активе: наблюдается увеличение стоимости внеоборотных активов на 230 млн. руб. (увеличение на 32 %), а оборотных активов на 346 млн. руб. (увеличение на 25 %).

Увеличение стоимости внеоборотных активов произошло вследствие увеличения основных средств на 230 млн. руб., увеличения стоимости нематериальных активов не наблюдалось.

На рисунке 2.1 показаны изменения относительных объемов оборотных и внеоборотных средств за отчетный период.

На начало периода

На конец периода

1 – внеоборотные средства

2 – оборотные средства

Для общей оценки имущественного потенциала предприятия проводится анализ динамики состава и структуры обязательств (пассива) баланса. Эти позиции рассматриваются на примере данных бухгалтерского баланса табл. 2.6

Таблица 2.6 -Анализ наличия, состава и структуры источников, млн. руб.

Источники приобретения имущества и средств |

На начало года |

На конец года |

Изменен. за год |

Темп роста, % |

|||

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Собственный капитал (раздел 3 пассива), в т.ч.: |

192 |

100 |

208 |

100 |

16 |

100 |

8 |

1.1.Уставный фонд (капитал) |

- |

- |

- |

- |

- |

- |

- |

1.2.Добавочный фонд |

74 |

39 |

74 |

36 |

- |

- |

- |

1.3. Резервный фонд |

7 |

4 |

8 |

4 |

1 |

6 |

14 |

1.4. Нераспреде-ленная прибыль |

111 |

57 |

125 |

60 |

14 |

94 |

13 |

2.Заемные средства |

1924 |

100 |

2494 |

100 |

570 |

100 |

30 |

2.1.Краткосрочные кредиты и займы |

191 |

9,9 |

215 |

8,6 |

24 |

4,2 |

12 |

2.2. Кредиторская задолженность и прочие краткосрочные пассивы |

1733 |

80,1 |

2279 |

93,4 |

546 |

95,8 |

31,5 |

3.Всего источников приобретения имущества и средств предприятия |

2115 |

|

2692 |

|

577 |

|

27 |

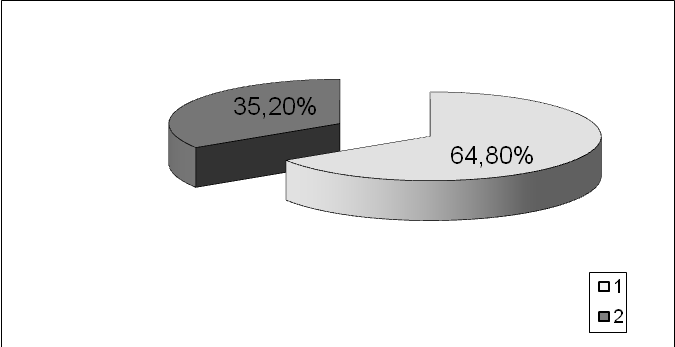

Данные таблицы 2.6 свидетельствуют о том, что увеличение стоимости имущества обусловлено увеличением, как собственных средств предприятия, так и заемных. Собственный капитал увеличился на 16 млн. руб. или на 8 %. Параллельно с этим произошло незначительное увеличение заемных средств на 570 млн. руб. %, или на 30 %.

Обращает на себя внимание тот факт, что в составе заемных средств значительный объем занимает кредиторская задолженность, при незначительной величине кредитов банков. В целом наблюдается низкая автономия ТД, т.е. низкий удельный вес собственного капитала и высокая степень использования заемных средств.

На рисунке 2.2 показаны изменения относительных объемов собственного и заемного капитала предприятия за отчетный период.

На начало периода

На конец периода

1 – собственные средства

2 – заемные средства

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Коэффициенты могут служить отправной точкой для оценки финансовой устойчивости, однако, с некоторыми оговорками и уточнениями. Объективную оценку степени финансовой устойчивости организации дают эти показатели в комплексе. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств и др.

Рассмотрим коэффициенты, традиционно используемые для оценки финансовой устойчивости предприятия.

Таблица 2.11 -Показатели, характеризующие платежеспособность и устойчивость финансового состояния предприятия.

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

Коэффициент обеспеченности собственными оборотными средствами |

-0,37 |

-0,42 |

-0,05 |

Коэффициент обеспеченности финансовых обязательств активами |

0,9 |

0,92 |

0,02 |

Коэффициент финансовой независимости |

0,09 |

0,08 |

-0,01 |

Коэффициент финансовой устойчивости |

0,09 |

0,07 |

-0,02 |

Общая рентабельность производственного капитала |

0,24 |

0,13 |

-0,11 |

Отдача основных производственных средств |

87,05 |

76,87 |

-10,18 |

Коэффициент оборачиваемости оборотных производственных запасов |

20,93 |

18,48 |

-2,45 |

Коэффициент оборачиваемости всех оборотных активов |

69,07 |

61,0 |

-9,07 |