10. Пряме і портфельне інвест-ня підприємств Укр. За кордон.

Як свідчить світовий досвід інтернаціоналізації, саме масштабна та диверсифік. інвест. заруб. д-ть нац. фірм сприяла встановленню найбільш конкурентоспром. економік. Інвест. д-ть за кордоном регул-ся зак-вом приймаючої країни, спеціальним зак-вом та відповідними договорами Укр.

Характеристикою д/ Укр. в суч. умовах є переважно іноз., а не заруб. інвест. д-ть (співвідношення 9:1). Сьогодні вони не тільки абсолютно незначні, а й вкрай непродуктивні.

Цілі інвестування майнових цінностей за межі Укр.:

внесення в стат. фонди підпр-тв, створюваних за кордоном;

закріплення за філіями, представництвами та інш. відокр. підрозділами виконання покладених на них завдань.

До заборонених д/ інвестування за кордон майнових цінностей належать:

1. сировина;

2. комплектуючі вироби;

3. запасні частини;

4. товари нар. спож-ня;

5. високоліквідні товари, відносно експорту котрих передбачене ліцензування, квотування або спец. режим.

Важливою проблемою, яку вирішують резиденти, є отримання індивід. ліцензії, яка видається НБУ д/ інвест-ня за кордон, в тому числі д/ придбання ЦП.

Д/ інвестицій не використовуються ГК готівкою або бюджетні кошти (без дозволу відповідн. органу).

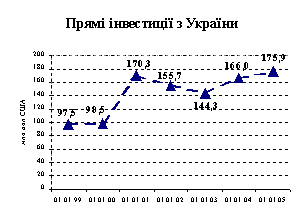

У 2004 році з України в економіку інших країн світу спрямовано 4,7 млн.дол. прямих інвестицій (переважає портфельне). Ін вест-ня здійснювалось переважно грош. внесками – 4,6 млн.дол. (98,5%).

Обсяг інвестицій з України в економіку країн світу на 1 січня 2005р. склав 175,9 млн.дол., у т.ч. у країни СНД – 99,5 млн.дол. (56,5%), в інші країни світу – 76,4 млн.дол. (43,5%). Найб. пошир. сьогодні – вкладання в Панамі, Росії, В’єтнамі, Швейцар, Кіпрі.

Основними інвесторами з України є підприємства, що належать до таких видів економічної діяльності, як операції з нерухомістю, здавання під найм та послуги юридичним особам, обсяги інвестицій яких склали 70,4 млн.дол. (40,0%), транспорт – 55,5 млн.дол. (31,5%), державне управління – 15,4 млн.дол. (8,7%), фінансова діяльність – 10,6 млн.дол. (6,0%), машинобудування – 6,5 млн.дол. (3,7%), хімічна та нафтохімічна промисловість – 4,7 млн.дол. (2,7%), оптова торгівля і посередництво у торгівлі – 3,6 млн.дол. (2,1%), будівництво – 3,5 млн.дол. (2,0%), металургія та оброблення металу – 2,2 млн.дол. (1,3%).

Найбільші обсяги інвестицій здійснено підприємствами Харківської – 55,4 млн.дол. (31,5%), Одеської – 36,6 млн.дол. (20,8%), Вінницької – 18,2 млн.дол. (10,3%) областей, міст Києва – 22,0 млн.дол. (12,5%) та Севастополя – 18,9 млн.дол.США (10,8%).

Розвитку масштабної заруб. інвест. д-ті мають сприяти прцеси інтернаціоналізації з урахуванням рівня ефективної спеціалізації та кооперації в науково-технічній і вироб. сферах різних галузей ек-ки. Є реальні передумови формув-ня транснац., насамперед україно-рос. промислово-фінансових груп.

4.1

Сутність поняття «валюта», її види і конвертованість.

Світов грошов товар – це носій між нар вал відносин (обслугов між нар екон, політ, культ віднос) і приймається кожною країною як еквівалент вивезеного нею багатства (золото, кредитні гроші). До світов грош віднос 1) нац вал ведучих пром-розв країн (долар США, фунт стерлінгів, японська єна), 2) між нар валюти СДР(СПЗ), 3) регіональні (екю → євро)

Закон-вом Укр-ни дається таке визнач поняттю “валюта” – це такі вал цінності, по відношенню до яких вал-им законод-вом країни встановлено особливий режим обігу на тер-ії країни та при перетині її корду. Це грош знаки іноземних держав, а також кредитні та платіжні документи в інозем грош одиницях, що застос-я в міжнародних розрахунках. До іноземної валюти також належать кошти у грошодиницях, що перебувають на рахунках або вносяться до банк-их установ за межами Укр, та міжнар розрахункові одиниці.

Класифікація видів валют в залежності від:

1) емітента валютних коштів валюта поділяється на: Нац валюта Грош од-ця певної країни та той чи інший її тип (грош, срібна, паперова).Іноз валюта Грош знаки іноз держав, кредта платіж засоби, які виражені в іноз грош од-ях і викор-ся в міжнар розрахунках. Міжнар (регіон-на) валюта Міжнар або регіональна грош розрахункова одиниця, засіб платежу: СДР, ЕКЮ (з 1 січня 1999року замінена на євро).

СДР (спец права запозичення (СПЗ) – міжнар плат засоби, які викор-ся МВФ для безготівкових міжнар розрахунків через записи на спец рахунках та як розрахункова одиниця МВФ. 2) ступеню конвертування валют Вільно конв валюти (обмін без обмежень на будь-які іноземні валюти - це долар, ієна, англ фунт стерлінгів– викор-ся для здійснення платежів за міжнар угодами, активно купуються і продаються на головних валютних ринках).Частково конв валюти (у країнах, де зберіг вал обмеження – це валюти, які обмін-ся тільки на деякі інші валюти і мають валютні обмеж не за всіма вал опер-ми або тільки для нерезидентів). Вона поділяється на зовнішньо конвертовану і внутрішньо конвертована. Неконв валюти (замкнуті валюти, у країнах, де для резидентів та нерезидентів уведена заборона обміну валют). 3) матеріально-речової форми Готівкова (банкноти)Безготівкова (форекс) 4) відношення до курсів інших валют Сильна (тверда) – стабільний валютний курс, рух якого відбувається відповідно фундаментальним макроекономічним закономірностям Слабка (м’яка) 5) принципу побудови кошикового типу (СДР) складя з декількох валют; звичайна 6) віднош до вал запасів країни резервна валюта; інші валюти 7) видів вал операцій Вал ціни контракт; Вал платежу; Вал кредит; Вал кліринг; Валюта векселя

Резервна валюта –нац вал провідних країн світу, яка накопич центр банками ін країн як резерв коштів для міжнар розрах. Об”єктивні посилки для здобуття статусу резервної валюти 1)Домінуючі позиції країни у світов вир-ві, експорті товарів і капіталів, в золото – вал резервах.2)Розвинена мережа кредитно–банк-х установ, у т.ч. за кордоном. 3)Організований та місткий ринок позичкових капіталів. 4)Лібералізація вал операцій.5) Вільна оборотність валюти, що забезпечує попит на неї в інших країнах 6)Активна зовн та вал–кред політика.7) Упровадж вал в міжнар оборот через банки та міжнар вал–кред і фін організації.

Конверт-ть валюти - один з елементів валют. системи – здатність резидентів та нерезидентів вільно без обмежень обмінюв нац вал на іноземну і викор іноз вал в угодах реальними і фін активами. Ступінь конверт-ті валюти визнач-ся станом і типом ек-ки. У більш широкому плані конверт-ть нац. валюти представляє механізм прямого зв”язку внутр. ринка із світовим, що має на увазі дійсно багатосторон. хар-р торгівлі і достатній ступінь відкритості ек-ки для зовн. конкур-ції. Розрізняють: Повна конверт-ть – відсутність валют. обмежень по поточним і фін. операціям. Це характ. для вільно конверт. валют (ВКВ), до яких віднос-ся грош. одиниці США, Канади, країн ЄС, Швейцарії, Японії, Австрії та інш. Деякі ВКВ широко викор-ся у міжнар. розрах-ках як засіб створ-ня валют. резервів. Часткова конверт-ть – збереж-ня тих або інш. валют. обмежень. Внутр. конверт-ть – право резидентів купувати, мати і робити операції в країни з активами у формі валюти та банк депозитів, деномінованих в іноз вал-і (в країнах з перехідною ек-кою) (обмежена на Україні) Зовн. конверт-ть – відсутність обмежень для нерезидентів, право резидентів робити операції з іноземною валютою з нерезидентами (існує на Україні). Конв за поточн опер – це відсутність обмежень на платежі і трансферти по поточн міжнар опер, пов‘яз з торг товарами, посл, міждерж переказами доходів та трансфертів (обов‘язков вимога МВФ до країн учасниць). Конв за капіт опер – відсутн обмежень на платежі і трансферти по між нар опер, пов‘яз з рухом капіталу (прямі, портф інвест, кредити, капіт гранти)

Валютний паритет, валютний курс та його режими.

Связующим звеном между нац вал системами является паритет и валютный курс. Паритет - это соотношение валют, соответствующее их золотому содержанию. Паритет лежит в основе курса валют. Но курс валют почти никогда не совпадает с паритетом.

Валютний паритет визначається купівельною спроможністю валют.

Валютний курс –мінова вартість нац грошей однієї країни, виражена в грош- одиницях ін країн чи міжнар вал одиницях(СДР, ЕКЮ, ЄВРО).Коеф-т перерахунку однієї вал в іншу, що визнач-ся співвідношенням попиту та пропозиції на вал ринку Опосередує абсолютну обмінюваність товарів в рамках світового госпо-ва через купів здатність валют. Він є об’єктивним екон-им показником, який відображає тенденції внутр екон-го розвитку певної країни та стан і перспективи зовнішньоекон-х відносин. Варт. основою валют. курсу є купів. спром-ть валют, що виражає середні нац. рівні цін на товари, послуги інвест-ції. Виробники та покупці товарів і послуг за допомогою валют. курсу порівнюють нац. ціни з цінами інш. країн. В рез-ті зіставлення виявляється ступінь вигідності розвитку якого-небудь вир-ва у даній країні або інвестицій за кордоном. Функції валютного курсу сприяння інтернаціоналізацїї грош відносин Забезпеч взаємного обміну валютами при торгівлі тов, посл, при русі капіталів і кредитів.Викор-ся для порівняння цін світових та нац ринків, а також вартісних показників різних країн, виражених в національних чи іноземних валютах.Викор-ся для періодичної переоцінки рахунків в іноземній валюті компаній та банків. перерозподіл нац продукту між країнами

Багатофакторність вал курсу відображає його зв’язок з ін екон категоріями: вартістю, ціною, грошима, процентом, платіжним балансом і т.д. 1) Темп інфляції. Чим вище темп інфляції в країні, тим нижче курс її валюти. Інфляц. знецін-ня грошей в країні викликає зниження купів. спром-ті і тенденцію до падіння їх курсу до валют країн, де темп інфляції нижче. 2)Стан плат. балансу. Активн. плат. баланс сприяє підвищ. курса нац. валюти, оскільки підвищ. попит на неї з боку іноз. боржників. Пасивн. плат. баланс породжує тенденцію до зниж. курсу нац. валюти, оск. боржники продають її на іноз. валюту для погаш-ня своїх зовн. зобов”язань. 3) Різниця %-х ставок у різних країнах. Вплив цього ф-ра пояснюється наступним чином: по-перше, зміна %-х ставок в країні впливає на міжнар. рух кап-лів. Підвищ. %-ї ставки стимулює приплив іноз. кап-лів, а її зниж-ня заохочує відлив кап-лів за кордон. По-друге, %-і ставки впливають на операції вал ринків і ринків позичк. кап-лів. При провед-ні операцій банки надають перевагу отрим-ню більш дешевих кредитів на іноз. ринку позичк. кап-лів, де ставки нижче, та розміщувати іноз. валюту на нац. кред. ринку, якщо на ньому ставки вищі. 4) Діяльність валют. ринків і спекулят. валют. опеації. Якщо курс валюти зниж, то фірми і банки продають її на більш стійкі валюти, що погіршує позиції слабкої валюти. 5) Ступінь викор-ня певної валюти на євроринку і в між нар. розрах-ках. Періодичне підвищ-ня світ. цін, виплата, що росте, по боргам держав спияє підвищ. курса долара навіть в умовах падіння його купів. спром-ті.6)Валют. пол-ка. Співвідношу-ня ринк.і держ. регул-ня валют. курсу впливає на його динаміку. Форм-ня валют. курсу на валют. ринках через механізм попиту і пропозиції валюти за звичай супроводж-ся різкими коливаннями курсових співвідношень. На ринку склад-ся реальний валют. курс, і держ. регул-ня спрямоване на його підвищ-ня або зниж-ня.

Види валютних курсів 1)Фіксований – в основу покладено монетний паритет (ваговий вміст золота в нац грош одиницях) а) реально фіксований (золотомонетний стандарт) б) договірно-фіксований – ординарний (прив’язаний до СДР, долара США, до ін валют); кошиковий (прив’язаний до штучно побудов комбінацій валют основних торгов партнерів Австрії, Алжиру); валютний курс, заснований на системі змінного паритету. 2) Плаваючий – визнач через зіставлення паритетів купівельної спроможності валют, тобто оцінки в нац грошах вартості однойменного “ кошика” товарів а) незалежне плавання (на девізних ринках) б) кероване (регульоване) плавання (втручання центральних банків) в) змішане плавання по відношенню до однієї валюти (долара США) – застосовують Бахрейн, Сауд Аравія, Катар, ОАЕ) г)спільне плавання (валютне угрупування ЄС використовують)

Номінальний вал курс – це конкретна ціна нац валюти на іноземну валюту і навпаки. Реальний вал курс:1) - це номін помнож на співвіднош рівня цін в двох країнах; 2) - розрах на базі середніх цін в країнах, які є головними партнерами даної країни (свідчить про конкурентоспроможність товарів відносно до імпортерів)

Спот курс – курс обмін протягом не більше 2 робочих днів з моменту досягнення угоди про курс – це курс на ринку на певну дату. Форвардний курс – узгоджений курс, обмін за цим курсом здійснюється в майбутньому, понад 3 дня після узгодження.

Купівельна спроможність (сила валюти) – вираж як сума тов та послуг які можна придбати за певну грош одиницю і визнач у порівнянні з базовим періодом.

Паритет купівельної спроможності ПКС – співвіднош купівельних спроможностей двох чи більше валют відносно певного набору (кошика) товарів і послуг.

Сьогодні перерахунок нац показників вир-ва продуктів на душу населення, продукт праці, рівнів з/п в різних країнах у долари (долар – заг еквівалент) здійсн на базі ПКС валют. Визначено стабільний набір спож благ, їх вага в купів-у кошику. Цей набір оцінюється в нац валютах відповідно до внутрішніх цін, потім ці вартості зіставляються і на цій основі вирах доларова ціна фунта стерлінгів, євро та ін валют. Так складається натуральний, або природний, курс валют. Сьогодні, за даними МВФ і СБ, розрах на основі натур-х курсів, переведених у $, ВВП країн світу.

Національні й міжнародні валютні системи та їхні елементи.

Міжнародні валютні віднос – це сукупність вал-грош і розрах-кредитних зв‘язків у світогосп діяльності, які виник у процесі взаємного обміну результатами діяльн-і. Осн елем між нар вал відносин виступає валютна система – це форма організації між нар грошов віднос, сукупність правил та механізмів, що забезпечують співвіднош між валютами. Нац валютна система – це форма орг вал віднос країни, за допомого яких здійсн між нар розрах, утвор і викор вал кошти держави. Міжнар (регіон) вал сист – це договірно-правова форма орг вал відносин між групою країн (європейцська). Європейська вал сист – це специф форма орг ек відносн країн ЄС у вал сфері, спрямов на стимулюв інтеграц проц, зменш амплітуд колив курсів нац валют та їх взаємну ув‘язку. Світова валютна система – це специй розробл державами та закріплена між нар угодами форма орг вал відносин між всіма чи значн к-тю країн світу. Світова валютна система – це інституційно-функціональна форма орг між нар вал-фін віднос, яка склалась внаслідок еволюції світового господ-ва і юр-но закріплена міждерж домовленостями. Функції валютної системи 1) сприяння розвитку тов.-обмін опер 2) встановл правил та мех. для забезп співвідношу між нац грошов відносинами 3) здійсн платежів для покриття угод, забезпеч стійкості одиниці вартості і стандарту відкладених платежів. Головні завдання світов вал сист: 1) ефективне опосередков платежів за експ і імп тов., послуг і капіталу 2) свтор сприяти умов для розвитку вир-ва та міжнар поділу праці 3) забезп безперебійного функц екон сист вільного підприємництва. Ключові вимоги, які необх для успішн функціонув світ вал сист: 1) забезп відпов ліквідн (існув офіц резервів уряду країни, яка прийм участь у між нар торгівлі) 2) дія механізму вирівнювання (провед екон та фін політики країнами, яка б сприяла підтриманню збалансов між нар сист платежів; фінансові мех.-ми забезпечували б регулюв плат балансу і уради сприяли б збереженню рівноваги на ринках іноз валюти) 3) впевненість у між нар грошов системі. Осн складові світ вал сист: 1) світов грошов товар 2) валютн курс 3) вал ринки 4) міжнар вал ліквідність 5) міжнар вал-фін орг-ї

Основна відмінність функц світової та міжнар (регіон) вал системи від нац - це те, що міжнар розрахунки звичайно припускають існування операцій з іноз валютою мінімум для однієї зі сторін, яка приймає участь в угоді.

Основні елементи

Нац вал система 1 Нац валюта 2 Умови конвертування нац валюти 3Паритет нац валюти 4 Режим курсу нац валюти 5 Наявність чи відсутність вал обмежень, вал контроль 6Нац регул міжн вал ліквідності країни 7 Регламентація викор міжн кредитних засобів обігу 8 Регламентація міжн розрах-ів країни 9 Режим нац вал ринку та ринку золота 10 Нац органи, що керують та регул вал відносини країни

Світова та міжна вал системи 1 Резервні валюти, міжнар рахункові валютні одиниці 2 Умови взаємного конвертування валют 3 Уніфіков режим вал паритетів 4 Регламентація режимів вал курсів 5 Міждерж регул вал обмежень 6 Міждерж регул міжнар вал ліквідності 7 Уніфікація правил викор міжнар кредитних засобів обігу 8 Уніфікація осн форм міжнаррозрахунків 9 Режим світових вал ринків та ринку золота 10 Міжнар орг-ії, які здійсн міждерж вал регулювання

Особливості становлення валютної системи України.

За часів СРСР єдиним плат засобом в Україні був рубль, що емітувався виключно Держбанком СРСР. На початку 90-х років в зв’язку з посиленням інфляц процесів потреба в готівці постійно зростала, а рублевої маси не вистачало. Тому в січні 1992 були введені купони, що викор-сь лише на тер України. Офіційно купон розглядался як заміна готівкового рубля. Розрахунки провод в пропорції 1:1, що не відповідало дійсності. Це призвело до появи альтернат валютного курсу на “чорному ринку.” Ще одною ознакою нац вал системи на початку 90-х була відсутність системи вал регулювання. В результаті цього характерн рисами даного періоду були правовий хаос в сфері вал операцій, відтік валюти за кордон, вільне викор-ня іноз валют для внутр платежів, що підривало стаб-ть купона та інш. Ще одним фактором було ускладення і фактичне припинення міждерж розрах України з країнами колиш СРСР. Тому в листопаді 1992 був прийн указ, за яким купон являвся єдиним законним засобом платежу в Укр, це означало вихід Укр з “рубльового простору”. У 1992-1993 роках був створений механізм регул-ня валх операцій і вал резерви держави. Однак інфляц процеси призвели до падіння курсу купона. Введені в 1993 році спроби відновити держ валютну монополію закінчились провалом – вона стимулювала імпорт і перехід ек-ки в тінь. З 1994 року почався період відносної лібералізації вал ринку і стабіліз курсу купона. В 1996 році цей період закінч введенням гривні. Первинний курс гривні виявився нереально високим, тому за умов ек-ної кризи протягом останніх років гривня повільно обезцінювалась. Лише в 1998 в період фін-ї кризи курс гривні різко знизився, що призвело до значних збитків екон-х суб’єктів.

Б-я нац валютна система базується на таких елементах: 1) Нац валюта 2) Умови конвертованості нац валюти 3) Паритет нац валюти 4) Режим курсу нац валюти 5) Вал обмеження, вал контроль 6) Нац регулювання вал ліквідності 7) Регламентація використання міжнар кредитних коштів 8) Регламентація міжнар розрах 9) Режим нац вал ринку і ринку золота 10) Нац органи, що регулюють вал відносини.

Основа нац вал системи Укр - гривня. Гривня - частково конвертована вал за поточними операціями. Резиденти Укр повинні продавати 50% вал виручки на внутр вал ринку. Курс гривні офіційно не прив”язаний до євро. Діє режим плаваючого вал курсу , що залежить від попиту та пропозиц на валюти на УМВБ та змінюється в межах вал коридору. Встановл-ся розмір маржі комерційних банків 5-10% від офіційного курсу. Валютні та розрах операції проводяться через уповноважені банки. Міжнар розрахунки проводяться в Укр згідно з міжнар уніфіковправилами та нормами з переважним викор-ям векселів, чеків, докум акредитивів, інкасо та банк-го переказу.

Принципи організації розрах в інвал: 1) Вал Укр - єдиний законний засіб платежу на терит Укр. 2) Уповноваж банки зобов”яз купувати інвалюту на міжбанк вал ринку Укр за дорученням та за рах резидентів з метою виконання зобов”язань резидентів 3) В розрахунках між резид та нерезид як засіб платежу використов іноз вал. Такі розрах здійснюються через уповноваж банки 4) Нерез - роботодавці здійснюють оплату праці резид виключно у вал Укр 5) Вал цінності резид, які є за межами Укр підлягають обов”язковому декларуванню в НБУ.

З 1992р. Укр - член МВФ і таким чином влючена в світову валютну систему. Укр реалізує програми екон-го реформування МВФ. Суб”єкти вал регулювання Укр: НБУ; уповноваж банки (комерц банки Укр, які мають ліцензію НБУ на проведення операцій з вал цінност); ін ліцензовані фін-кредит заклади - резид; Юр особи, що уклали з уповнов банками агентські угоди, щодо відкриття пунктів обміну іноз вал; фін-кред заклади - нерезид, що отримали індивід дозвіл НБУ. Структура міжб вал ринку Укр включає також вал біржі, вал відділ товарн та фонд бірж, які мають дозвіл на проведення вал операц. Основні спец вал інститути в сфері вал контролю: 1) НБУ - головн інститут контролю, що відповідає за дотрим правил вал операцій на терит Укр з усіх питань, які не віднесено до виключної компетенції інорганів. 2) Уповнов банки здійсн контроль за вал операц, які здійсн-ся резид та нерезид через відповідні банки. 3) ДПІ Укр здійсн фін контроль за вал операц. 4) Мін зв”язку - контроль за дотрим правил поштових переказів за межі Укр. 5) Митний комітет Укр - котроль за дотриманням правил переміщення вал цінностей через митний кордон Укр. Ключові проблеми становлення вал системи Укр: 1) проведення вал політики, узгодженої з політикою економіч та особливо пром розвитку 2) Поліпшення структури плат балансу особливо стосовно поточних операцій 3) проблема виплат за борговими зобов”язаннями 4) проблема нелегітимної втечі капіталу 5) проблема вільної конвертованості нац вал

Розвиток вал ринку в Укр: 1 етап–1991-1994. Характериз впровадження нац грош одиниці, появою укр-го вал ринку, становленням регулюючих органів та формув-м законод бази функц-ня ринку. Початок цього періоду відмічався значними темпами девальвації нац валюти та наступною фіксацією її курсу зі створенням подвійного ринку. 2 етап - 1995-1998. Характериз лібералізацією проведення вал операцій, стабіліз інфляц процесів нац грош одиниці і як наслідок стабіліз вал курсу. Значною ревальвацією реального курсу гривні впродовж 1996-1997, яка створила підстави для девальвації гривні в 1998р. Використанням НБУ ринков інструм-в регул-ня вал ринку. Кінець періоду характериз фін-ю кризою та значною девальвацією нац валюти, що висвітлило приховані проблеми та недосконалість механізму функц-ня вал ринку. 3 етап –1999 – сьогодні. Початок етапу розвитку вал ринку характериз впровадженням нових правил функ-ня ринку, які обмежили спекулятивні можливості банків та сприяли стабілізації ситуації на вал ринку Укр та лібералізували діяльність ринку – Укр офіційно має плаваючий валютний курс. Також цей етап відмічається позит тенденціями розв ринку – зростобсягів ринку з 8063,78 млн. $ в 1999 році до 13052,62 млн. $ 2001 та поступовою ревальвацією нац валюти.

Європейська валютна система.

ВС – сукупність ек.відносин, пов”язаних з функц валюти в рамках ек.інтеграції; державно-правова форма орг-цій вал.відносин крааїн “загального ринку” з метою стабілізації вал.курсів і стимулювання інтегр. проц

Створ Євр співтовариства розпоч з 1 січня 1958 р. на основі Римської угоди у березні 1957 році ФРН, Фр, Іт, Бельг, Нідер, Люкс. Римська угода 1957р. не передбачала ств ЄВС. Вона містила лише загальні положення щодо координації внутр та зовн грош політики та створ для цього консульт органу – Вал комітету. 1971р. прогр поетапного створ екон-го та вал союзу до 1980р (“план Вернера”передбачав створ союзу в три етапи 5грудня 1978р. – Європейською радою було прийнято рішення про створення ЄВС 13 березня 1979р. була створена ЄВС.

Її цілі: 1) забезпечти досягнення евр.ек. інтеграції; 2) створити зону євр.стабільноті, власної валюти, на протиставу Ям.вал.с-мі (ЯВС) заснованій на дол.стандарті. 3) Захистити “загальний ринок” від експансії дол. ЄВС це міжн.(регіональна) 4) Спростити конвергенцію процесів екон-го розвитку та надати новий імпульс євр-го процесу 5) Забезпечувати стабілізуючий вплив на міжнар екон-ні та вал відносини.

ЕВС- підсиситема ЯВС, особливості в зах-європ. інтеграц. комплексу визнач. структурні принципи ЄВС.що відрізн.від ЯВС: 1. ЕВС базувалася на ЕКЮ – евр.вал.од. Умовна вартість ЕКЮ визначалася по методу вал.корзини 12 країн ЕС. Частка валют в корзині ЕКЮ залеж від питомої ваги країн в сукупному ВВП ЕС, їм взаємному товарообороті, та участь в короткострокових кредитах підтримки, тому самим вагомим компонентом ЕКЮ – прибл.1/3 була марка ФРН 2. На відміну від ЯВС що юр.закріпила демонетизацію золота ЕВС використ. його в якості реал. резервних активів (емісія ЕКЮ частково була забезп золотом, створений спільний золотий фонд за р-к об”днання 20% оф. золотих резервів країн ЄВС. 3. Режими вал.курсів заснований на спільному плавані валют у формі “евр. вал. змії” в установ межах взаємних коливань (+-2,25 %) від центрального курсу для деяких країн, (-+6%) до кінця 80 рр. з 93 р. –до +- 15%.4. В ЄВС здійснюються міждерж.вал. рег-ня шляхом надання цент. Банком кредитів для покриття тимчасового дифіціит платіжного балансу і розрахунків

Найбільш реальні досягн-ня ЄВС: успішний розвиток ЕКЮ, що набула ряд рис світ. валюти, режим узгодж коливання вал курсів у вузьких межах, відносна стаб-ція валют, об”єднання 20% офіц. золото-долар. резервів; розвиток кред-фін. механізма підтримки країн-членів; міждерж. і елементи наднаціон. регул-ня ек-ки. Причини досягнень ЄВС: 1)Нове політ. мислення, подолання ідеологіїі пол-ки націоналізму та роз”єднання. 2) Визнання того, що екон. інтеграція, господ. взаємозал-ть держав є більш вигідними, ніж протекціонізм, розрозненність і автаркія. 3) Компромісні рішення для подолання протиріч. 4) Делегув частини суверенних прав наднаціон. органам. 5)Переважання прагматизму над доктринерством, орієнтація на конкр програми з урах-ням згоди країн-членів. 6) Поступове утвердж принципу поетапності руху до мети замість максималіст. проектів та шокової терапії 7) Гнучкість при виборі напрямків і методів екон. інтеграції, неодноразова зміна їх пріоритетів з урах-ням прагнень країн-членів. 8) В ЄС велика увага приділ-ся механізмам, що регулюють прийняття і реаліз-цію рішень.

До недоліків ЄВС віднос-ся наступні: 1. Періодично відбув-ся офіц. зміна валют. курсів. Зміна паритетів супров-ся загостренням протиріч країн ЄС. 2. СлабкістьЄВС обумовлена значною структ. нерівновагою ек-ки країн-членів, розбіжн у рівні і темпах екон. розвитку, інфл-ї, стані плат. балансу. 3. Корд-я екон. політики стикається з небажан країн-членів передав свої суверенні права наднаціон. органам. 4. Часкові ЕКЮ не були пов”яз з офіц. ЕКЮ єдин емісійн центром і взаєм обертанням. 5. Випуск ЕКЮ НЕзначно впливав на взаємні операції ЦБ-ів країн ЄС. 6. Функц-ня ЄВС ускладнюється зовн. факторами. Нестаб-ть світ. валют. системи і долара має дестабіліз вплив на ЄВС. При зниженні курса долара курси західноєвроп. валют підвищ-ся, а при підвищ-ні - зниж-ся в різній мірі, що вимагає перегляду їх курсових співвідношень. ЄВС продовжує відчувати вплив долара, оскільки 60% міжнар. розрах-ків в ЄС здійсн-ся в америк. валюті.

Програма створ-ня політ., екон., і валют. союзу була розроблена комітетом Ж. Делора у 1989р. “План Делора” передбачав: 1) Створ-ня спільн ринку, заохоч конк-ції в ЄС для удоскон ринк. механізму для уникн зловживань монопольним станом, пол-ою злиття, держ. субсидій; 2) Структ. вирівн відсталих зон і регіонів; 3) Коорд-ю екон., бюджет., податк. пол.-ки з метою стримув інфляції, стаб-ції цін і екон. росту, обмеж-ня дефіцита держбюджета і вдоскон-ня методів його покриття; 4) Створ-ня наднаціон. Європ. валют. інституту у складі управляючих ЦБ-ами і членів директорату для коорд-ї грош. і валют. політики; 5) Єдину валют. політику, впров-ня фіксов. валют. курсів і колект. валюти – ЕКЮ.

На основі “плана Делора” у 1991р. було розроблено Маастрихтський договір про Європ. союз, що передбачав поетапне форм-ня валют-екон. союза. 1-ий етап (1.07.1990-31.12.93рр.) – етап станов-ня екон. і валют. союзу ЄС. В його рамках було ліквідовано усі обмеж-ня на вільне пересув кап-лів у ЄС, а також між ЄС та 3-ми країнами. Приділено особливу увагу забезп-ню зближ-ня показників екон. розвитку в ЄС, і прийнято програми, що визнач-ли конкр. цілі і показн антиінфляц. і бюджет. пол-ки. Під час підготовки до введення євро такі програми були зорієнтовані на забезп-ня досягн-ня низьких пок-ків інфляції, оздоровл держ. фінансів і стаб-ті курсів валют у відносинах між кр-членами. 2-ий етап (1994-98рр.) був присвяч подальшій, більш конкр. підготовці країн-членів до введення євро. 1) Створ-ня Європ. валют. інститута (ЄВІ), основ завданням якого було виявл правових, організац. і матер-техн. передумов. 2) Прийняття законод-ва, що забороняє підтримку діяльності держ. сектора шляхом кредит-ня ЦБ-ми його підпр-в і орг-цій в країнах-членах; 3) Відміна привілейов доступу підпр-в і орг-ій держ. сектора до коштів фін інститутів; 4) Заборона брати на себе зобов”язання держ. сектора однієї з країн-членів другою країною-членом або ЄС в цілому; 5) Прийняття нац. законод-ва, що пропонує центр. банкам країн-учасниць уставну незал-ть від їх урядів для того, щоб урівняти їх правовий статус зі статусом, що запропонував ЄЦБ. 6) Формув вимог про те що кр-учасниці повинні не допускати надмірного дефіциту держ.фінансів (показн бюдж дефіциту не вище 3% ВВП, держ борг не вище 60% ВВП). 3-ій етап (1999-2002рр.) – етап переходоу до єдиної валюти. 1) З 99р. фіксуються вал курси євро до нац. валют країн-учасниць зони євро, а євро стає їх спільною вал-ю. 2) Євро замінює ЕКЮ у віднош 1:1. 3) Почала діяти Європ. система центр. банків, яка викор-є євро для форм-ня єдиної грош. пол-ки країн-учасниць. Через інструменти єдин. грош. пол-ки заохочується перехід до операцій у євро комерц. банків і великих підпр-в. На цьому етапі євро буде спільною грош. одиницею країн-учасниць, тоді як нац. валюта збережеться на цей перід тільки як паралельна грош. одиниця. 4) ЄСЦБ заохочує впровадження ЄВРО на світові валютні ринки Сценарій перехідн періоду до євро: З 1-01-1999р. - тверда фіксація курсів вал країн зони євро для перерахунків. З 1-01-2002р. випуск в обіг банкнот і монет євро, паралельний обіг з нац вал кр-членів, обмін останніх на євро.З 1-072002р. виключ з обігу нац вал і повний перехідний перехід господарчого обігу країн-учасниць на євро.

Осн інструм політики ЄЦБ: 1) тагертування (встановл цільових орієнтирів осн грош агрегатів з метою контролю над інфляцією); 2) установле меж коливань основ % ставок, для їхнього зближення по всій зоні ЄВРО; 3) операції на відкритому ринку; 4) установлення мінімальних резервних умов для банків. Регламентовані взаємовідносини «зони ЄВРО» з ін. світом. Установл механіз регул вал курсів між ЄВРО та вал-и, що залиш в нац підпорядкуванні.

В умовах єд. кредит-го ринку ЄС очікується суттєва лібералізація та уніфікація правил держ.регулювання фін. оперцій, а саме: 1. діяльн стах. компаній та пенс фондів, які отр рівні права на інвестув не тільки в своїх країнах, але і в зоні Євро, це дозволить їм запобігти існуючій примусов концентрації цих вкладів, в державні ЦП і суттєво дивесиф свій інвестиц.портфель. 2. втратять свою обмежувальну нац хар-ку первинні дилери, щодо розміщення держ.ЦП. 3. Стане вільним і транскордонним розміщ в зоні евро кредитів під заставу нерухомості, що в ряді країн потребує дозволу. 4. нац уряди стануть в меншому ступені контролювати діяльність ЦБ-ів кр–партненрів на своїх терит, що зараз пояснюється інтересами своєї держ.п-ки. 5. Стануть рельєфніші відмінності в опадаткув в окремих країнах, що перетвор в самост фактор їх порівняльної конкурентоспроможності, що прискорить інтеграцію податкових систем ЄС.

Еволюція світової валютної системи (ВС).

Осн етапи ств світової ВС 1) Станов, формувпередумов, визнач принципів нової системи; при цьому зберіг її спадкоємний зв’язок з попередньою системою. 2) Форм-я структ-ї єдності, заверш побудови, поступова активізація принципів нової системи. 3) Створ повноцінно функціонуючої нової світової ВС на базі закінченої цілісності та органічної зв’язки її елементів.

У XVI – XVIII ст. нац ВС біметалізм – грош система в якій роль заг еквівалента закріпл за двома благородними металами (золотом та сріблом), передбач-ся вільне карбування монет з обох металів та їх необмеж обіг. Форми бімет-у: система паралельної валюти – законод-о не встановл певного співвіднош між зол та сріб; зол та сріб монети прийм-ся під час купівлі, продажу та ін опер відпов до ринкової варт цих металів; система подвійної валюти - держава фіксує певне співвіднош між обома металами; карбування зол та сріб монет, прийняття їх населенням мають здійсн-ся за цим співвіднош-м.

Наст формою функц нац-х ВС став монометалізм - грош система, за якою один метал (зол або сріб) є заг еквівал та основою грош обігу.Різновиди золотого мономет-у: золотомонетний стандарт – класична форма зол мономет передбачає вільний обіг зол монет і викон золотом всіх функцій грошей; золотозлитковий стандарт - перехідна форма золотого стандарту. Нац вал-и провідних зах країн (В/б, Фр, Бельгії, Нідерл) прирівн до певної к-ті золота, тобто мали золотий вміст, були розмінні на вал-й метал, але вже не в б-я к-ті, як це було за класич зол станд, а на золоті зливки 12,4 кг., т.ч. обмін нац грош знаків на золото був обмеж певними; золотодевізний стандарт – базув на золоті та провідних валютах світу. Платіжні засоби в іноз вал признач для міжнар розрахунків, почали називати девізами.

Паризька ВС 1867р Перша ВС, стихійно сформ у 19 ст. після пром револ на базі золот мономет-у у формі золотомонетного станд. Юр-но оформл міждерж угодою на Паризькій конф 1867р, яка визнала золото єдиною формою світ грошей. В цих умовах не було відмінностей між нац та світовою ВС-ми (тільки монети приймались до платежу за своєю вагою)Принципи: 1) основа - золотомонетн. стандарт. 2) Кожна вал мала золот. вміст, відпов якого встан-ся їх золоті паритети. Валюти вільно конвертув у золото, що викор-сь як загальновизнані світ. гроші. 3) Склався режим вільно плаваючих курсів валют з урах-ням ринк. попиту та пропоз-ї. Якщо ринк. курс вал падав нижче паритету, то боржники віддавали перевагу розрах за міжнар. зобов”язаннями у золоті, а не в іноз. вал-х. Золотомон. стандарт був досить ефект. до перш. світ. війни, коли діяв ринк. механізм вирівнювання валют. курсу і плат. Балансу(ПБ). Країни з дефіцитом ПБ були змушені проводити дефляц. політику, обмежувати грош. масу в обігу при відливі золота за кордон. Міжнар. розрах-ки здійсн-сь переважно з викор-ням тратт (перевідних векселей) у нац. валюті, переважно в англ. Золото слугувало лише для оплати пасивного сальдо балансу між нар. розрах-ків країни. З кінця 19ст. зменш. частка зол у грош. масі і в офіц. резервах. Розмінні паперові гроші витісняли золото. Регул механізм золотомон. Станд припиняв діяти при екон. кризах. Перша світ. війна відзнач кризою світ. ВС. Золотомон. стандарт припинив своє функц-ня як грош. і валют. системи. Були впров-ні валют. обмеж-ня. З початком війни ЦБ-и воюючих країн припинили обмін банкнот на зол та збільш їх емісію для покриття військ. витрат. Після війни було встан-но золотодевізний стандарт, заснов на золоті і ведучих валютах, що конверт у золото. Плат. засоби в іноз. валюті, що були призначені для між нар. розрах-ків, почали називати девізами.

Генуезька ВС (1922) Друга світова ВС була юрид. оформлена міждерж. угодою, досягнутою на Генуезській міжнар. екон. конференції у 1922 р. Принципи1) Основа – золото і девізи (іноз валюти для міжнар розрах-ів) (Грош системи 30 країн базувались на золотодевіз стандарті. Нац кредитні гроші стали викор-сь як міжнар платіжно– езервні кошти.Фунт стерлінгів і $ США сперечалися за статус резервної валюти 2) Збережені золоті паритети. Конверсія валют у золото стала здійсн не тільки безпосередньо (США, Фр, В/б), а й через іноз валюти (Німечч і ще 30 країн ) 3) Відновл режим вільно змінних вал курсів (колив без золотих точок). 4) Вал регулювання здійсн у формі активної вал політики, міжнар конфер та нарад. У 1922-28 рр. наступила відносна валют. стаб-ція. Але її слабкість містилася у наступному: 1) замість золотомонетного станд-ту були впров-ні урізані форми золот. мономет-му у грош. і валют. системах; 2) процес стаб-ції валют розтягнувся на декілька років, що створило умови для валют. війн; 3) методи валют. стаб-ції визначили її хиткість. У більшості країн була проведена девальвація; 4) стаб-ція валют була проведена за допомогою іноз. кредитів. США, В/б., Ф. викор тяжке валют.-екон. становище країн для нав”язування їм обтяжливих умов міжурядов. займів.

Після першої світової війни вал–фін центр перемістився із Зх Європи до США. Причини : Виріс вал– екон потенціал США. Нь”ю- Йорк перетвор у світовий фінан центр, збільш експорт капіталу. США стали ведучим торговим партнером більшості країн. США перетвор із боржника в кредитора. Заборгованість США в 1913 р. - 7 млрд. дол., а вимоги – 2 млрд. дол.; до 1926р. зовнішній борг США зменш більш ніж вдвоє, а вимоги до ін країн виросли в 6 разів (до 12 млрд. дол.)Відбувся перерозподіл офіц золотих резервів. У 1914 – 1921рр. чистий приток золота в США (в осн з Європи склав 2,3 млрд. дол.; в 1924р. 46% золотих запасів капіталіст-х країн були у США, а в 1914р. – 23%) США були майже єдиною країною, що зберегла золотомонетний стандарт і курс $ до іноз валют підвищ на 10 – 90 %. (США розвернули боротьбу за гегемонію $, однак добилися статусу резервної вал лише після 2 світ війни. Валютна стабілізація закінч-сь світ. кризою в 30 –і роки Особливості кризи Циклічний хар-р (переплет вал кризи з світовою екон і грош–кредкризою) Структурний хар-р: принципи світової ВС золото–девізного станд рухнули Великий термін: з 1929 р. до осені 1936р. Виключна глибина та гострота : курс ряду валют знизився на 50-84%, міжнар кредит (особливо довгострок), був паралізований через масов банкрут-о іноз боржників, включаючи 25кр: Німеч, Австрія, Туреч., які припин зовн платежі; створ маса “жарких” грошей, що стихійно переміщались в пошуках спекулят прибутків.) Крайня нерівномірність розвитку: криза вражала то одні то інші країни, при чому в різний час і з різною силою

Бреттонвудська. ВС 1944: Передумови: Девальвація валют напередодні 2 світової війни Екон криза 1937р. Вперше на міждерж рівні проведені консультації на базі 3-х сторонньої угоди від 25 вересня 1937р. між США, В/б і Фр. Знецінення валют: до кінця 1938р. золотий вміст та офіц курс $ знизився на 41% проти рівня 1929р.; фунта стерлінгів – на 43%, франц франку – на 60%. Напередодні 2 світової війни не було ні однієї стійкої валюти.

Під час друг. світ. війни валют. обмеж-ня запровадили як воюючі, так і нейтральні країни. Заморожений офіц. курс валют майже не змінився за роки війни, хоча товарні ціни росли і купів. спром-ть грошей падала в рез-ті інфляції. Вал курс втратив активну роль в екон. відносинах. Це було обумовлено не тільки валют. обмеж-ми, але й особл-ми кредит-ня і фінанс-ня зовн. торгівлі.

Врахов уроки міжсоюзницьких боргів, що виникли в рез-ті перш. світ. війни і після неї, США відмов від надання кредитів і надали первагу військовим постач-ням за ленд-лізом, (в аренду) на ≈50 млрд дол..

Джерелом оплати імпорту тов громад. спожив-ня був довгострок. кредит.

Як вал платежу викор валюта країни-боржника без права конверсії її у золото і іноз. валюти. Т.ч. В/брит. розлачув за постач сировини і продуктів харчув з рядом країн, виникла проблема стерлінгових авуарів, що відображ заборг-ть В/брит. інш. країнам.

4.У військ. умовах, підвищ-сь значення золота як світ. грошей. Військ.-стратег. і дефіц. товари можна було придбати тільки за золото. Тому міжнар. розрах-ки частково здійсн-сь у золоті. В/б. до введ-ня ленд-лізу у 1943р. сплачувала золотом постач-ня деяких тов-в із США, що призвело до його перекачування до америк. казнач-ва. США розплачувались за постач-ня сировини і прод-тів харчув-ня із країн Лат. Америки золотом. СРСР також сплачував золотом імпорт товарів.

Фашистська Германія на підготовку до війни витратила майже весь свій золотий запас, який офіц. становив лише 26т. у 1938р. проти12 тис. т. в США і 3,6 тис. т. у Великобрит.

Розробка проекта нової світ. валют. системи почалася ще в роки війни (1943р.). На валют.-фін. конференції ООН у Бреттон-Вудсі (США) у 1944р. були встан-ні правила орг-ції світ. торгівлі, валют., кред. і фін. відносин і оформлена третя світ. валют. система. Принципи Бреттонвуд. системи:

1) Впров-но золото-девізн. стандарт, заснов-й на золоті і двох резервних валютах – доларі США і фунті стерлінгів.

2)Бреттонвуд. угода передбачала 4-и форми викор-ня золота як основи світ. валют. системи:

Збережені золоті паритети валют і впров-на їх фіксація в МВФ;

Золото продовжувало викор-ся як міжнар. плат. і резервний засіб;

Спираючись на свій валют.-екон. потенціал і золот. запас, США прирівняли долар до золота, щоб закріпити за ним статус головної резервної валюти;

З цією метою казнач-во США продовжувало розмін долар на золото іноз. ЦБ-ам і урядов. закладам по офіц-й ціні, встанов в 1934р., виходячи із золотого вмісту своєї валюти (35дол. за 1тройську унцію =31,1035г.)

3)Курсове співвідношу валют і їх конверт-ть почали здійсн-сь на основі фіксов. валют. паритетів, що були виражені у доларах. Девальвація більше 10% допускалася лише з дозволю МВФ. Встан-но режим фіксов. валют. курсів: ринк. курс валют міг відхилятися від паритету у вузьких межах (+/- 1% за Уставом МВФ і +/- 0,75% за Європ. валют. угодою). Для додержання меж коливань курсів валют центр. банки були зобов”язані проводити валют. інтервенцію у доларах.

4)Вперше в історії були створені валют.-кред. орг-ції МВФ і МБРР.

5) з метою пом’якш кризи окремих валют держави-члени МВФ (149 країн) вдавалися до взаємодопомоги - наданням кр-ми одна одній через механізм МВФ та ін шляхами кредитів в іноз валюті для фінансув дефіцитів платіж балансів.

Під тиском США у межах Бреттонвуд. системи затвердився доларовий стандарт – світ. ВС, заснована на пануванні долара. Долар – єдина валюта, що конверт-ся у золото, став базою валют. паритетів, превалюючим засобом міжнар. розрах-ків, вал-ю інтервенції і резервних активів.

Загостр протиріч між інтернац, глобальн хар-ом МЕВ та викор-ям для їх здійсн нац-х валют, які схильні до знецінення (переважно долара)Причини кризи:Нестійкість та протиріччя екон-и. Посил інфл-ї негативно вплинуло на світові ціни та конкур здатність фірм, заохоч спекулят переміщення “гарячих” грошей. Нестаб платіж балансів.Невідповідність принципів БВС зміненому співвідношенню сил на світовій арені. Активізація ринку євродолара. Дезорганізуюча роль ТНК.

Особл-ті та соц-екон. наслідки кризи Бреттонвудської валют. системи (БВС) Структ-на криза світ. валют. системи1967-76 рр. охопила усі країни, прийняла затяжний хар- р та привела до поруш її принципів. Криза БВС має ряд особл-тей.

Переплетіння цикліч та спец. валют. криз. Криза БВС сполучалася не тільки з світ. екон. кризами, але й з періодичним пожвавленням та піднесенням ек-ки.

Активна роль ТНК у розв-ку валют. кризи. ТНК зосередили 40% пром. вир-ва, 60% зовн. торгівлі, 80% західн. технологій, що розробл-ся

Дезорганізуююча роль США. викор привілейов. становище $ як резервн. валюти для покриття дефіциту свого плат. балансу, США наповнили доларами країни Зах. Європи та Японію, викл поруш в їх ек-ці, посил інфл, нестаб-ть валют, що посилило міждерж. протиріччя.

Виникн-ня 3-х центрів сили. Структ. принципи БВС перестали відпов новому розташув-ю сил у світі. країни Зх. Євр створ-ть власний центр М сили на противагу гегемонії долара.

Масові девальвації валют та період. ревальвації окремих валют.

Структ. хар-р кризи світ. валют. системи. Із крахом БВС було відмінено її структ-ні принципи: припинено розмін $ на золото, відмінено офіц. ціну золота та зол паритети, припинено міждерж. розрах-ки золотом, введено режим плаваючих вал курсів, $ та фунт стерлінгів офіційно втратили статус резервних валют.

Вплив держ. валют. регул-ня. Воно сприяє загостренню протиріч у валют. сфері та регул-ню на нац. та міждерж. рівнях з метою пом”якшення наслідків валют. кризи та пошуку виходу з неї шляхом валют. реформи.

Ямайська ВС.Угода (січень 1976 р.) країн – членів МВФ в Кінгстоні (Ямайка) і ратифікована більшістю членів у квітні 1978 р. Другі зміни в Уставі МВФ.Принципи : 1) Введ стандарт СДР замість золото–девізного стандарту.Узгодж про створ-я нової міжнар. розрах. валют. одиниці було підписане кр-членами МВФ у 1967р. 2) Юр-но завершена демонетизація золота: відмінені його офіц ціна, зол паритети, припин розмін $ на золото. Згідно Ямайської угоди золото не повинно слугувати мірою вартості та пунктом відрахунку валкурсів. 3) знято обов’язковість обмежень офіц-х вал резервів 4)Поняття “оборотна (конвертована) валюта” замінено “валюта, що вільно викор-ся”(тобто ринкова валюта). 5)Країни отримали право вибору б-я режиму вал курсу. 6)Узаконювався режим плаваючих вал-х курсів замість фікс-х. 7) МВФ закликав посилити міждерж вал-е регул-ня

Зберігається зв”язок нової світ. ВС із попередньою. За стандартом СДР ховається доларовий стандарт. Хоча посилюється тенденція до валют. плюралізму, поки що відсутня альтернатива $ як ведучому міжнар. плат. та резервному засобу, золото юр-но демонетизоване, але фактично зберігає роль валют. товару. За задумом Ямайська ВС повинна бути більш гнучкою, ніж Бреттонвудська, та еластичніше пристосов-сь до нестаб-ті плат. балансів та вал. курсів. Однак, Ямайська ВС періодично зазнає криз.

Проблеми Ямайської ВС

Проблема СПЗ. Підсумки функц-ня СПЗ з 1970р. свідчать про те, що вони знах-ся далеко від світ. грошей. Окім того виник ряд проблем: емісії та розподілу; забезпечення; метода виявлення курсу; сфери викор-ня СПЗ. Важл. проблемою СПЗ є їх забезп-ня, оскільки на відміну від золота вони не мають власної варт-ті. Тому умовна варт-ть СПЗ залежала від зміни ціни золота. З 1974р. у зв”язку з переходом до плаваючих курсів валют було відмінено золотий вміст СПЗ. З 1974р. курс СПЗ визнач-ся на основі валют. кошика, який надав певної стаб-ті СПЗ у порівнянні з нац. валютами. Але СПЗ не стали еталоном варт-ті, головним міжнар. резервним і плат. засобом. Не досягнута головна ціль СПЗ: вони спрям-ся на придбання конверт. валюти для погаш-ня заборг-ті країн по кредитам МВФ. СПЗ не мають абсол. прийнятості, не забезп-ть еквів-ті співзіставлень та врегул-ня сальдо плат. балансу. Є невелика ймовірність викор-ня СПЗ як головного міжнар. резервного актива та перетвор-ня їх на світ. валюту.

Врата доларом моноп. ролі. Хроніч дефіцит плат. балансу по поточ операціям, збільш. короткотср. зовн. заборг-ті, зменш. офіц. золот. запасів країни, інфляція, дві девальвації підірвали моноп. положення долара як резервної валюти у 70-х рр. але $ фактично зостався ведучим міжнар. плат. і резервн. засобом, що обумовлено більш потужн. екон., наук-техн. і воєнним потенціалом США в порівнянні з ін. країнами. Хронічна слабкість $ , характерна для 70-х рр., змінилась різким підвищ-ням його курса майже на 2/3 з 1980р до 1985р. США мали максим. вигоду з підвищ. курсу $ за рах-к подешевшання імпорту товарів і стрим-ня інфляції, а головне – в рез-ті притока іноз. кап-лів. З середини 1985р. мала місце знижувальна тенденція курса долара, і США провели спільну валют. інтервенцію “групи п”яти” у 1985р. У 90-х рр. США повернули країні світ. лідерство.

Проблема багатовалют. стандарта. Укріплення валют.-екон. позицій нових центрів – країн Зх. Євр, особливо ЄС, і Японії – обумовило тенденцію переходу від стандарта СПЗ до багатовалют. стандарту на основі ведучих валют. Але Зх. Європа не в змозі протистояти засиллю США у валют. сфері, впливати на курс долара, витіснити його з операцій по провед-ню валют. інтервенції і міжнар. розрах-ків. Створ-й за післявоєнні роки екон. потенціал Японії сприяє укріпленню її позицій в міжнар. валют. відносинах. Але вплив Японії у валют. сфері значно слабкіший її позицій у світ. екон-ці. Однак жоден з 3-х центрів не має такої переваги над інш. у валют.-екон. сфері, щоб встан-ти неподільне панування своєї валюти. Тому характ. рисою еволюції світ. валют. системи є тенденція до валют. поліцентризму.

Проблема золота. З 60-х рр. США перешкоджали обміну доларів на золото для іноз. ЦБ-ів, а з 1971 р. офіц. його припинили. Однак, не зваж. на відносні переваги $ і законод. розрив світ. валют. системи з золотом як валют. металом, фактично його демонетизація не завершена. Грош. ф-ції золота не вичерпано, а золоті запаси залиш-ся фондом світ. грошей і найб. надійними резервн. активами в порівнянні з сучасн. функц-ми формами світ. грошей.

Режим плаваючих валют. курсів. Введення плаваючих замість фіксов. валют. курсів у більшості країн (з 1973р.) не забезпечило їх стаб-ті, не зваж-чи на величезні затрати на валют. інтервенцію. Цей режим виявися неспроможним забезп-ти вирівнювання плат. баланів, покінчити з раптовими переміщеннями “гарячих” грошей, валют. спекуляцією, сприяти рішенню проблеми безроб-тя. Тому країни надають перевагу режиму регульов. плавання валют. курсу, підтримуючи його різними методами валют. політики.

Європейська валютна система. Створ Євр співтовариства розпоч з 1 січня 1958 р. на основі Римської угоди у березні 1957 році ФРН, Фр, Іт, Бельг, Нідер, Люкс. Римська угода 1957р. не передбачала ств ЄВС. Вона містила лише загальні положення щодо координації внутр та зовн грош політики та створ для цього консульт органу – Вал комітету. 1971р. прогр поетапного створ екон-го та вал союзу до 1980р (“план Вернера”передбачав створ союзу в три етапи 5грудня 1978р. – Європейською радою було прийнято рішення про створення ЄВС 13 березня 1979р. була створена ЄВС.

Її цілі: 1) забезпечти досягнення евр.ек. інтеграції; 2) створити зону євр.стабільноті, власної валюти, на протиставу Ям.вал.с-мі (ЯВС) заснованій на дол.стандарті. 3) Захистити “загальний ринок” від експансії дол. ЄВС це міжн.(регіональна) 4) Спростити конвергенцію процесів екон-го розвитку та надати новий імпульс євр-го процесу 5) Забезпеч стабілін-й вплив на міжнар екон-ні та вал відносини.

ЄВС- підсиситема ЯВС, особливості в зах-європ. інтеграц. комплексу визнач. структурні принципи ЄВС.що відрізн.від ЯВС: 1. ЄВС базувалася на ЕКЮ – евр.вал.од. Умовна вартість ЕКЮ визначалася по методу вал.корзини 12 країн ЕС. Частка валют в корзині ЕКЮ залеж від питомої ваги країн в сукупному ВВП ЕС, їм взаємному товарообороті, та участь в короткострокових кредитах підтримки 2. На відміну від ЯВС що юр.закріпила демонетизацію золота ЄВС використ. його в якості реал. резервних активів (створ спільний золотий фонд за р-к об”єднання 20% оф. золотих резервів країн ЄВС). 3. Режими вал.курсів заснований на спільному плавані валют у формі “евр. вал. змії” в установ межах взаємних коливань (+-2,25 %) від центрального курсу для деяких країн, (-+6%) до кінця 80 рр. з 93 р. –до +- 15%.4. В ЄВС здійснюються міждерж.вал. рег-ня шляхом надання ЦБ кредитів для покриття тимчасового дифіціит платіжного балансу і розрахунків

Програма створ-ня політ., екон., і валют. союзу була розроблена комітетом Ж. Делора у 1989р. “План Делора” передбачав: 1) Створ-ня спільн ринку, заохоч конк-ції в ЄС для удоскон ринк. механізму для уникн зловживань монопольним станом, пол-ою злиття, держ. субсидій; 2) Структ. вирівн відсталих зон і регіонів; 3) Коорд-ю екон., бюджет., податк. пол.-ки з метою стримув інфляції, стаб-ції цін і екон. росту, обмеж-ня дефіцита держбюджета і вдоскон-ня методів його покриття; 4) Створ-ня наднаціон. Європ. валют. інституту у складі управляючих ЦБ-ами і членів директорату для коорд-ї грош. і валют. політики; 5) Єдину валют. політику, впров-ня фіксов. валют. курсів і колект. валюти – ЕКЮ.

На основі “плана Делора” у 1991р. було розроблено Маастрихтський договір про Європ. союз, що передбачав поетапне форм-ня валют-екон. союза. 1-ий етап (1.07.1990-31.12.93рр.) – етап станов-ня екон. і валют. союзу ЄС. В його рамках було ліквідовано усі обмеж-ня на вільне пересув кап-лів у ЄС, а також між ЄС та 3-ми країнами. Приділено особливу увагу забезп-ню зближ-ня показників екон. розвитку в ЄС, і прийнято програми, що визнач-ли конкр. цілі і показн антиінфляц. і бюджет. пол-ки. Під час підготовки до введення євро такі програми були зорієнтовані на забезп-ня досягн-ня низьких пок-ків інфляції, оздоровл держ. фінансів і стаб-ті курсів валют у відносинах між кр-членами. 2-ий етап (1994-98рр.) був присвяч подальшій, більш конкр. підготовці країн-членів до введення євро. 1) Створ-ня Європ. валют. інститута 2) заборона підтрим діяльн держ. сектора шляхом кредит-ня ЦБ-ми його підпр-в і орг-цій в країнах-членах; 3) Відміна привілейов доступу підпр-в і орг-ій держ. сектора до коштів фін інститутів; 4) Формув вимог про те що кр-учасниці повинні не допускати надмірного дефіциту держ.фінансів (показн бюдж дефіциту не вище 3% ВВП, держ борг не вище 60% ВВП). 3-ій етап (1999-2002рр.) – етап переходоу до єдиної валюти. 1) З 99р. фіксуються вал курси євро до нац. валют країн-учасниць зони євро, а євро стає їх спільною вал-ю. 2) Євро замінює ЕКЮ у віднош 1:1. 3) Почала діяти Європ. система центр. банків, яка викор-є євро для форм-ня єдиної грош. пол-ки країн-учасниць. На цьому етапі євро буде спільною грош. одиницею країн-учасниць, тоді як нац. валюта збережеться на цей перід тільки як паралельна грош. одиниця. 4) ЄСЦБ заохочує впровадження ЄВРО на світові валютні ринки Сценарій перехідн періоду до євро: З 1-01-1999р. - тверда фіксація курсів вал країн зони євро для перерахунків. З 1-01-2002р. випуск в обіг банкнот і монет євро, паралельний обіг з нац вал кр-членів, обмін останніх на євро.З 1-072002р. виключ з обігу нац вал і повний перехідний перехід господарчого обігу країн-учасниць на євро.

Валютний ринок, функції та його структура.

ВР як екон категор- це сист стійких ек та орг відносин, пов’язаних з опер-ми купівлі-продажу іноз валюти та платіж докум в іноз валюті; як інституц механізм сукупн-ь установ і орг-й (ТНБ, вал-і біржі, ін фін інститути), що забезп функт-я вал-х ринкових мех.-ів.

Головною причиною появи і розвитку ВР була необхідність обслуго-ня міжн-х ек-х відносин. Спочатку ВР обслуговували лише торгівельні операції, а потім з розвитком МЕВ почали обслуговувати і інші їх види. Першим таким ВР був ринок золота як грош товару, де золото продавалось на основі офіційної ціни, що була закріплена міжн-м договором. Валютні ринки в сучасному розумінні склалися в XIX ст. Передумови створ-я: -розвиток міжн-х ек-х зв’язків; -створ-я світ вал системи, що покладає на країни – учасниці визначені обов’язки у відношенні їх нац-х вал систем; -широке поширення кред-х засобів міжн-х розрах-в; -посилення концентрації і центр-ції банк-го кап-лу, розвиток коресп-х відносин між банками різних країн, поширення практики ведення поточних коресп-х рахунків в іноз валюті; -вдоскон-я засобів зв’язку, що спростили контакти між вал ринками і знизили вал і кред ризики; -розвиток інформ технологій, швидкісна передача повідомлень про курси вал, банки, стан їх коресп-х рахунків, тенденції в екон і політиці.

Основні особливості сучасних ВР: *Інтернаціон-я ВР, *Опер-ї на ВР здійснюються безперервно, *Техніка ВР уніфікована, розрахунки здійсн-ся по кореспонд-м рах-ам банків, *Відбув-ся широкий розвиток вал опер-й з метою страх-я вал та кредитних ризиків, *Спекулятивні та арбітражні опер-ї набагато переважають вал опер-ї, *Спостерігається нестабільність валют.

Функції: 1) Забезп виконання міжнар-х розрах-ів – первинна по відношенню до всіх ін функцій бо ВР виникли саме для її реалізації . 2) Забезп ефект-о функт-ня світових кред та фін-х ринків – ВР дозволяє суб’єктам МЕВ корист-ся нац кред-и та фін-и ринками для фінансув та провед опер-й по всьому світу. Тобто фірми можуть отримувати кредити за найнижчими ставками і у найпривабливішій для них валюті, а потім викор залучені кошти для фінансув б-я операцій. 3)Страхування вал-х та кред-х ризиків – ВР надають можливість суб’єктам МЕВ за допом відпов інструм-ів (опціони, ф’ючерси, форвардні контракти, вал-і свопи) зменш або зовсім уникн вал-х ризиків які пов’яз з проведенням опер-й в різних валютах . 4) Отрим спекулянт-го прибутку учасниками ринку у вигляді різниці курсiв валют. ВР дозволяють заробляти на проведенні операцій з вал-и інструм-и, учасники заробляють на різниці курсів купівлі та продажу певної валюти. 5)Визнач вал-х курсів – діяльність операторів на вал-х ринках постійно змінює валютні курси тих валют, з якими працюють на цьому ринку. Існує багато причин зміни валютного курсу певної валюти, але всі вони діють опосередковано через зміну попиту і пропозиції на цю валюту на валютних ринках. Т.ч. саме на ВР-ку визнач вартість певної валюти. 6) Диверсифiкацiя вал-х резервів банків, підприємств, держав – суб’єкти МЕВ можуть певним чином застрахувати себе від змін вал-х курсів шляхом розосередж своїх грош активів в різних валютах 7)Регулювання екон-и – ця функція є похідною від функції визнач вал курсів, бо через зміну вал курсу відкрита ек-ка може регулювати диспропорції які виникають в ній.

Групи суб’єктів ВР : I. Держі установи 1)центральні банки - управління вал-и резервами, проведення вал інтервенцій, регул рівня % ставок по вкладенням в нац валюті; 2)казначейства окремих країн.II. Юр-ні та фіз особи, зайняті у різноманітних сферах ЗЕД: 1)компанії, що приймають участь у міжнар торг; мають попит і пропоз на іноземну вал; операції здійсн через банки; 2) компанії, які здійсн закордонні вкладення активів, тобто інвест фонди, крупні міжнар корпорації; 3)приватні особи – неторгові операції -туризм, переказ з/п, пенсій, гонорарів і продаж готівкової вал. III. Комерц банківські установи, які забезпеч вал-е обслугов-ня зовн зв’язків: 1)комерційні банки (ТНБ) – проводять осн обсяг вал операцій, акумулюють заг потреби ринку у вал-х конверсіях, у залученні/розміщенні коштів і виходять з ними на ін банки; IV. Валютні біржі та вал відділи товарних фондових бірж.1)вал біржі – в країнах з перехідною економікою - обмін валют для Юр-х осіб і формув-я вал курсу; 2)вал брокерські фірми - зведення покупця і продавця іноз валюти і здійсн між ними конверсійної чи кредитно-депозитної операції. Знімаються комісійні.

Найбільші міжн вал ринки діють у Лондоні, Франкфурте-на-Майні, Парижі, Нью-Йорку, Токіо- світові фінансові центри. Лондон, Нью-Йорк, Токіо –55% світової торгівлі валютою. Торги у 2002 валютою на ринках спот з 568 млрд дол до 387 (на 181), свопами з 734 до 656 ( на 78), незначно зросли ф’ючерсами.

Структура ВР:

1.По суб’єктах :+Міжбанківський ( прямий і брокерський )(65%обсягу всіх операцій на світовому ВР, оск не в усіх кр є вал біржі), +Клієнтський35%, +Біржовий (Торгівля через валютну біржу, Торгівля деривативами)

2.По терміновості операцій: +Спот ринок (поточний),+Форвардний ринок (терміновий), +Своп ринок .

3.По функціям: -Обслуг-я міжн торгівлі, -Чисто фінансові трасфери (спекуляція, хеджування, інвестиції ).

4.Відносно валютних обмежень:+Вільні , +Обмежені.

5.По застосуванню вал-х курсів: *З одним режимом, *З кількома.

6.В залежності від обсягу і характеру вал опер-й:-Глобальні (світові), -Регіон-і (міжнародні), -Внутрішні (нац-і).

7. по обсягам операцій: угоди спот –41%, прямі форварди і свопи-53%, ф”ючерси і опціони –6%

8.Геогр структура: 1.Євр-й ринок – Лондон, Франкфурт–на-Майні, Париж, Цюрих. 2.Амер-й ринок –Нью-Йорк, Чикаго, Лос-Анджелес, Монреаль. 3.Азіатський –Токіо, Гонконг, Сінгапур, Бахрейн.

Головню особливістю останніх років - тенденція до скорочення обсягів вал опер-й на всіх сегментах, викликана введенням євро, консолідацією в банківській та пром-х галузях, зростанням частки електронного банкінгу та неприйняття ризиків операторами ринку після фін кризи 98 р. Щоденний обсяг опер-й на ВР в 2000 році –1900 млрд.доларів У 2001р опер спот 35%, форвард 10,8%, своп 54,2%

Головними причинами скорочення обсягів міжнар вал ринку на думку експертів МБРР були: введення євро; зростаюча доля електронного брокінгу на міжбанк-му спот ринку; процеси консолідації в банк-ій галузі;більш значний рівень неприймання ризиків операторами ринку після фінансової кризи 1998 року;консолідація в пром-их галузях, що призвело до скороч к-ті клієнтів та зменш обсягів операцій.

Валютна пара долар-євро найбільш торгув-ся в 2001 році її частка склала 30% світового торгів-го обігу, пара долар/ієна ≈20% та долар/фунт стерлінгів - 11 %.

Інструменти ВР: -переказ (телеграфний чи електронний) коштів безстрокових вкладів (депозитів до запитання), -банківський вексель на пред’явника, -комерційні тратти, -банківський чек.

Валютні операції (ВО)та механізми їх проведення.

Вал опер – це опер, пов’яз з переходом права власності на вал цінності, викор-ням вал цінностей як засобу платежу в міжнар обігу; ввезенням, вивезенням, переказом та пересиланням на тер-ю країни та за її межі вал цінностей. У вузькому розумінні ВО-ї розглядаються як вид банк-ї діяльн з купівлею – продажем іноз вал.

виділяють:- поточні ВО(перекази іноз вал, отрим-я і надання фін-х кредитів на строк не більше 180 днів, переказування %, дивідендів та ін доходів за вкладами, інвестиціями тощо);- ВО, пов’язані з рухом капіталу (прямі інвест, портфельні інвест, придбання ЦП, надання і отримання фін-х кредитів на строк понад 180 днів тощо).ВО здійснюються з метою: 1)Продати іноз валюту чи придбати необхідну іноз вал для оплати імпорту, погашення вал-го кредиту і % по ньому і т.п.; 2)Запобігти можливих збитків, пов’яз-х з несприятливими змінами курсів валют (опер хеджування) 3)Отрим спекулятивні прибутки на різниці курсів валют. КОНВЕРСІЙНІ ОПЕР-Ї: 1) угоди з негайною поставкою : угоди типу “today”, угоди типу “tomorrow”, угоди типу “spot”; 2)строкові угоди: форвардні, ф’ючерсні, опціонні; 3)угоди типу “swap”; 4)валютний арбітраж: просторовий арбітраж, часовий арбітраж, конверсійний валютний арбітраж; КОРЕСПОНД-КІ ВІДНОСИНИ З ІНОЗ-И БАНКАМИ: 1)встановл прямих коресп відносин з іноз банками; 2)самост відкриття банком рах-в для міжнар розрахунків з іноз банками; 3)досягнення домовленості про порядок і умови ведення банк-их опер по міжнар розрах-м; 4)робота через коресп-і рахунки Центру міждержавних розрахунків НБУ або через коресп-і рахунки уповноваж-х банків; 5)встановл коресп-х відношень і здійсн міжнар банк-х опер з іноз банками через коресп-і рахунки ЦМР НБУ або уповноважених банків. ВІДКРИТТЯ ТА ВЕДЕННЯ ВАЛЮТНИХ РАХУНКІВ 1) відкриття вал рахунків юр-м особам (резидентам та нерезидентам), фіз особам; 2) нарахув % по залишках на рахунках; 3)надання овердрафтів; 4)надання виписок по мірі здійснення опер; 5)оформлення архіву рахунку за б-я проміжок часу; 6)виконання опер по розпорядженню клієнтів відносно коштів на їх вал рахунках (оплата наданих док-ів, купівля та продаж іноз вал за рахунок коштів клієнтів);7)списання сум, передбачених законод-м; 8)контроль експ-імпортних операцій.НЕТОРГОВІ ОПЕРАЦІЇ 1)купівля та продаж готівк іноз валюти та платіжних док-в в іноз вал; 2)інкасо іноз вал та платіжних док-ів в іноз валюті; 3)випуск та обслугов пласт карток клієнтів; 4)купівля (оплата) дорожніх чеків іноз банків; 5)оплата грошових акредитивів та висунення аналогічних акр-ів; 6)орг-ія роботи і порядку провед опер в обмінних пунктах.ОПЕРАЦІЇ ПО ЗАЛУЧ ТА РОЗМІЩ ВАЛ-Х КОШТІВ 1)кредитні опер; 2)депозитні опер; 3)опер з ЦП; 4)лізингові опер; 5)форфейтингові опер; 6)факторингові. МІЖНАР РОЗРАХУНКИ 1)міжнар банківський переказ; 2)передоплата; 3)підтверджений безвідзивний акредитив; 4)відкритий банк-й рахунок; 5)консигнація.ІНШІ ОПЕР 1) трастові опер; 2)консульт-інформаційні опер; 3)спільна діяльність; 4)страхові опер; 5)управління грош коштами та ін майном; 6)угоди про переуступку права вимоги 7)опер з монетарними металами:а)купівля і продаж б)прийняття в депозити, в)відповідальне зберігання, г)викор на умовах застави під виданий кредит монетарних металів або ЦП номінал, яких в монетарних металах.

До поточних операцій відносять опер з короткими термінами валютування — в межах 3 роб днів. • "тод" (поставка валюти сьогодні — "сьогодні на сьогодні");• "том" (поставка наступного роб дня — "сьогодні на завтра");• "спот" (поставка на другий робочий день — "сьогодні на післязавтра"). Такі опер викор для обслугов зовнішнь торг-х розрахунків і з метою одержання додаткового прибутку в разі коливань вал курсів. Банки можуть викор поточні операції "спот" для підтримки мін необхідних робочих залишків у іноз банках на рахунках "ностро" для зменш залишків у одній валюті та покриття потреб в іншій Купівля-продаж валют на умовах "спот" означає, що курс валют фіксується на день купівлі-продажу, а її поставка здійсн протягом 2-х робочих днів Строковими операціями є вал операції, пов'язані з поставкою вал на строк понад три дні з дня її укладення. Стандартними термінами виконання строкових контрактів є1, 3, 6, 9 і 12 міс. Форварди і свопи заключ-я на міжбанк ринку, а ф’ючерси та опціони на біржовому.

Відбув-я для таких цілей: - конверсія (обмін) валюти в комерц цілях, завчасний продаж валютних надходжень чи покупка іноз-ї валюти для майб платежів, щоб застрах вал-й ризик; - страх-я портфельних чи прямих капіталовкл за кордоном від збитків у зв'язку з можливим зниженням курсу валюти, у якій вони здійснені; - одержання спекулятивного прибутку за рахунок курсової різниці.

Форвардні ВО — це контракти з обміну валют, які відбув у майб, але за курсом, зафікс-м на поточну дату. Укладаються, на строк до 1 р, але в окр-х випадках, коли йдеться про ринок стабільних валют (напр, $ США відносно англ.-го фунта чи яп-ї єни), можливе оформлення угод на 5 або більше років наперед.Форв-і валютні угоди – це позабіржові угоди, що не мають жорсткої стандартизації щодо строків вик-я. Строки вик-ня цих угод – від тижня до 5 років, найбільш поширені – 1, 3, 6, 12 місяців з дня укладення угоди. Дата уклад угоди – це дата досягн домовленості між клієнтом і банком щодо суми, вал курсу та терміну. Дата валютування – це дата зарах-я коштів на коресп-ий рах-к банку. Звичайно вона визн-ся методом додавання до дати уклад-я форв-ї угоди дати валютув спот-угоди й терміну дії форв-ї угоди. У міжн практиці застос контракти на ламану дату (дата платежу, віддалена від дати уклад-я угоди на нестандартний термін – 45,98 днів); форв-і контракти з правом вибору дати (форвардні опціони).

Форв-ий вал-й контракт – це обов”зкова до вик-я угода між банками про кувлю\продаж у певний день у майб-у визнач-ї суми іноз валюти (валюта, сума, обмінний курс і дата платежу фікс-я в момент укладання угоди). Форв-й вал курс котирують за допом методу “аутрайт” (клієнт отримує інфо про повний спот курс, повний форвардний курс, строк та суму поставок валюти) та методу своп-ставок (визн-ся тільки премія чи дисконт, які за прямого котирування відповідно додаються до курсу “спот” або вирах-ся з нього). Вал курси, % ставки мають дві сторони котирування – bid та offer. Позитивні моменти форв-х ВО: - більше можливостей для маневру, лишається час для аналізу та коригування. Однак, при уклад-і форв-го контракту вал-й ризик значно зростає, оскільки збільш-я ймов-ть непередбач зміни курсу валюти на дату поставки, а також ризик щодо неплатоспром-і партнера.

Своп оп-я – вал-а оп-я, що поєднує купівлю-продаж 2-х валют на умовах негайної поставки з одночасною контропер-ю на визначстрок з тими ж валютами. Не створюють відкритої позиції та тимчасово забезп-ть валютою без ризику, пов’язаного зі зміною курсу. Здійсн-ся на строк від 1 до 6 міс, рідше зустріч-ся з терміном до 5 р. Операції "своп" здійсн-ся як між комерц банками, так і між комерц-и банками і ЦБ країни, а також безпос між ЦБ країн (угоди із взаємного кредитув в нац-х вал відповідних кр-н). Викор-ся ЦБ-ми країн для здійсн-я ефект-х вал-х інтервенцій. Вони викор-ся як центр-ми, так і комерц-ми банками для диверсиф-ї своєї валюти з метою здійсн-я міжн-х розрах-ів, задоволення потреб клієнтів у певній валюті, для тимчас збільшення вал-х резервів.Способи застосувя: 1.як інструмент для придб іноз валюти на обмеж-й період за фіксо-м обмінним курсом; 2.для швидкого реагув-я на зміни в очікуваних вхідних та вихідних вал-х потоках скороченням яи подовженням строків своп-контрактів, які вже було укладено;Типи свопів: 1.процентні; 2.валютні; 3.валютно-процентні; 4.диференційні Валютні свопи – оп-ї з обміну валюти з фікс-м вал курсом на валюту з плаваючим вал курсом. %-ні свопи - оп-ї з обміну валюти з фікс-ю % ставкою проти плаваючої або ж із плаваючою ставкою проти плаваючої, але в іншому режимі. Валютно-процентні свопи – комбінації згаданих свопів. Диференційні свопи – свопи з нетто-платежем однієї сторони на користь іншої під час уклад-я угоди.

Класичні свопи, залежно від послідовності виконання операцій “спот” та “форвард”, поділ-я на репорт та депорт. Репорт – це продаж валюти на умовах “спот” і одноч-о купівля на умовах “форвард”. Депорт – купівля валюти на умовах “спот” і продаж на умовах “форвард”.Для класичних своп-угод (репорт і депорт)використовуються два валютні курси - спот і аутрайт. Останній визн-ся за стандартною методикою: курс спот плюс \мінус) форвардна маржа (премія або дисконт).

Класифікація : 1.звичайні (оп-ії репорту та депорту); 2.тижневі – своп s/w (spot-week swap), коли перша угода виконується на умовах “спот”, а друга – на умовах тижневого споту; 3.одноденні – своп t/n (tomorrow-next swap), коли перша оп-я здійсн-я з датою валютування “завтра”, а зворотня – на умовах “спот”; 4.форвардні (форвард-форвард)

Ф”ючерсні ВО – це строкові угоди на біржах, що являють собою купівлю-продаж золота, валюти, фін та кред-х інстр-ів за фікс-ю на момент уклад-я контракту ціною, з викон-ям операції через певний проміжок часу (більше 3-ох днів і до 2-3 років). Розрах-и здійсн-ся через клірингову палату, яка виступає посередником між продавцем та покупцем і гарантує викон-я сторонами своїх зобов”язань.

Особливості ф”ючерсних угод: *б-я сторона ф’юч-го контракту має право відмовитися від його викон-я лише зі згоди ін сторони; *покупець ф’юч-го контракту має право продати контракт протягом строку його дії ін особам без погодж умов продажу з продавцем контр-у; *стандартиз форма вал-х контрактів зі специфічно обумовленою сумою валюти та стандартизов датами валютування; *правила випуску та обігу вал-х деривативів пошир-ся також на ф”ючерсні вал-і контракти; *торгівля ними здійсн-ся тільки на біржовому ринку.

Після укладення і реєстрації ф’юч-го контракту посередником між продавцем і покупцем стає розрахункова палата біржі: для покупця палата є продавцем, а для продавця – покупцем. Механізм таких взаємовідносин уже відпрацьований. Коли в учасника контракту з’явл-ся бажання здійснити або прийняти поставк, то він не ліквідовує свою позицію до дня поставки і в установл порядку інформує палату про готовність виконати свої зобов’яз-я за даним контрактом. У даному разі розрахункова палата вибирає за доп-ю офсетної угоди особу з протилежною незакритою позицією і повідомляє учасника контракту про необх-ть здійсн-и або прийняти актив, що зумовлений контрактом.

Види фін ф”ючерсів:За суб”єктами : 1.угоди хеджерів; 2.угоди спекулянтів:*арбітражні; *торгівля спредами; *відкриття позицій; За об”єктами: 1.процентні ф”ючерси: *короткострокові; *довгострокові; 2.валютні ф”ючерси.Валютний ф”ючерс – це контракт на купівлю\продаж валюти в майб-у, за яким продавець бере на себе зобов’яз-я продавати, а покупець – купити визнач-у її к-сть за встановл-м курсом у вказаний строк. Учасники: -міжнародна практика: *клієнт; *брокер; *біржа; *уповноважена особа; *клірингова палата; *торгівельно-комерційний центр; *банк; *розрахункова фірма; -національна практика: *клієнт; *банк (дилер); *біржа.

Укладення ф”ючерсного контракту не вимагає від інвестора негайних витрат (за винятком комісійних), але саме під час уклад розрах-ва палата висуває певні вимоги до учасників. З відкриттям позиції інвестор зобов”яз внести на рахунок брокерської компанії певну суму грошей як заставу. Ця застава називається маржею. Мін-й розмір маржі встановл-ся розрах-ю палатою на підставі обліку макс-х денних відхилень ціни активу, що лежить в осн контракту, за минулі періоди.

Вал опціони — це договірне зобов'язання, що породжує право (для покупця) і зобов'яз-я (для продавця) купити або продати певну кіл-ть однієї валюти в обмін на іншу за фікс-м на момент уклад-я угоди курсом на наперед погоджену дату або протягом узгодженого періоду часу. В обмін на одержання такого права покупець опціону сплачує продавцю певну суму, що наз-ся премією. Ризик покупця опціону обмежений розміром цієї премії, а ризик продавця опціону зниж-ся на величину одержаної премії. Фактори, що впливають на премію: внутрішня цінність опціону, строк опціону, рухомість валют, процентні витрати.Типи опціонів:*опціон "пут" — право продати валюту для захисту від її потенц знецінення або в розрах-у на її потенц знец;*опціон "кол" — право купити валюту для захисту від потенційного її подорожчання *опціон “пут-кол” – “стелаж” . Інституціональна класифікація опціонів: *позабіржові опціони; *біржові опціони Стилі опціонів: • європейські вал опц-и, які можуть бути реалізовані тільки в день зак-я терміну дії контракту; • аме-кі вал опц-и, які дають право купити\ продати базовий актив у б-я час від дня зак-я терміну дії контракту. Оскільки у випадку реал-ї амер-х вал опціонів продавець зазнає більш високого ризику, за них, як правило, сплач-ся і більш висока премія, ніж за євр-кі вал опц-и. Осн хар-ка- їх власникові надається вибір: або реалізувати опціон за наперед фікс-ю ціною, або взагалі відмовитися від його вик-я. Т ч, у власника опціону є право, а не зобов'яз-я. Тому у вал опц-х продається право на реал-ю ВО, а дістається конкретна валюта. Опц-н на купівлю дає власнику право придбати валюту, високо оцінену ринком, за нижчим курсом і отримати прибуток.

Покупця вал опц-у приваблює те, що вал-й опц-н забезп-є повний захист від несприятл руху вал курсу; покупець виграє від сприятл зміни вал курсу; володіння опціонним вал контрактом дає можливість гнучкого реаг-я у випадку не визнач-і майб-х зобов'язань. Опціон на продаж дає право власнику продати валюту, низько оцінену ринком, за вищим курсом та отримати прибуток. Стратегії проведення опціонних угод:*стратегія “спред” (вертик-і та горизонт-і спреди): -“кол-спред ведмедя”; -“кол-спред бика”; -“пут-спред бика”; -“пут-спред ведмедя”; -“спред метелика”; *комбінації: -“короткий стредл”; -“довгий стредл»; -«короткий стринг»; -«довгий стринг».Стратегія спред – поєднання 2 і більше опціонів одного виду (колл або пут). Вертикальні спреди конструюються шляхом продажу і купівлі опціонів з різними цінами страйк, але однією датою виконання. У гризонт спредах викор-ся опціони з однією ціною страйк, Але різними датами виконаня. кол-спред ведмедя – поєдн продажу опціона колл з низькою страйковою ціною і купівлею опціона колл з більш високою страйковою ціною (обидва опціони повинні мати одну дату виконання), при цьому премія, яка отримана під час продажу опціона, перевищує премію, сплачену при його купівлі. кол-спред бика – поєднання купівлі опціона колл з низькою ціною страйк і продажу опціона колл з більш високою ціною страйк та єдиною датою виконання. Макс витрати = різниці між преміями опціонів і мають місце, кщо обидва опціонаи залишаються невигідними протягом усього строку дії опціона. Якщо осн обмінний курс= найвищій ціні угоди або перевищую її, тоді отримують Макс дохід. пут-спред бика – це поєднання купівлу опціона пут з низькою ціною страйк і продажу опціона пут з більш високою ціною страйк і з однією датою виконання. пут-спред ведмедя – поєднання купівлі опціона пут з високою ціною страйк і продажу опціона пут з більш високою ціною страйк з однією датою виконання. Максимальні витрати = розміру чистої премії, яка виплачується по угодах, що здійснюються за цим принципом і мають місце, якщо обмінний курс падає до ціни продажу за угодою.

Валютний арбітраж - вал опер, що сполучає покупку (продаж) валюти з наступним здійсн-м контругоди з метою одержання прибутку за рахунок різниці в курсах валют на різних вал ринках (просторовий А) чи за рахунок курсових коливань протягом визначеного періоду (часовий А).

Валютний арбітраж та його різновиди.

Вал-ий арбітраж — це операції з валютами з метою одерж-я приб шляхом викор-я у визнач момент часу існуючих на фін-х ринках розривів між курсами і % ставками за касовими і строковими оп-ми (розрив має бути більший за величину операційних витрат).

Основний принцип— купити той чи інший фін актив дешевше і продати його дорожче. Це пов'язано з відхил-ми вал курсу на вал-х ринках, що визн-ся величиною опер-х витрат на переказ даної валюти з одного вал-го ринку на інший. Т ч , курс дол. США, напр., у Н-Й відрізн-ся від його курсу в Токіо на величину операц-х витрат, пов'яз-х із переказом долара з Н-Й в Токіо. У випадку, якщо курси валют відрізн-я на величину, більшу, ніж величина операц-х витрат, виникає можливість гри на курсових різницях, яка й одержала назву вал-го арбітражу. Розрізняють 1) часовий і просторовий (локальний) валютний арбітраж. Часовий— це вал оп-ія з метою одерж-я прибутку від різниці вал-х курсів у часі. Просторовий (локальний) передбачає одерж-я доходу за рах-к різниці курсу валют на 2-х різних територіально віддалених ринках. 2) на умовах наявних і термінових угод.

Кожний з них у свою чергу може бути простим і складним (крос-курсовим). Простий арбітраж вик-ся з 2 валютами, складний (крос-курсовий) — з 3-ма і б валютами.

Арбітр-і оп-ії мають велике ек-не знач-я для всього фін-о ринку, оскільки втруч-я арбітражерів дає змогу забезп-ти взаємозв'язок курсів валют і рег-я ринку, що сприяє тимчасовому вирівнюванню курсів на різних ринках, стиранню різних кон'юнктурних стрибків, підвищ-и стійкість вал-о ринку.

В міру розвитку грош-кред і світової вал системи форми вал арбітражу мінялися. При просторовому вал арбітражі (на відміну від тимчасового) створюється закрита валютна позиція: оскільки покупка і продаж вал на різних ринках здійсн одночасно, тому валютний ризик не виникає. У суч умовах з розв електронних засобів зв'язку й інфо-ї, розшир обсягу вал операцій курсові розбіжності на окремих вал ринках стали виникати рідше, і в результаті просторовий вал арбітраж поступився місцем часов вал арбітражу.

В залежності від мети: 1)спекулятивний 2)конверсійний валарбітраж.

Спекулятивний арбітраж має на меті заробити на різниці вал курсів у зв'язку з їхніми коливаннями. При цьому вихідна і кінцева валюти збігаються, тобто угода здійснюється за схемою: євро - долар США; долар — євро. Конверсійний арбітраж має на меті купити найбільш вигідно необхідну валюту. Фактично - це викор-я конкур-х котирувань різних банків на одному чи різних валютних ринках. Відмінність вал арбітражу від звич вал спекуляції полягає в тому, що дилер орієнтується на короткостр хара-р операції і намагається угадати коливання курсів у короткий проміжок між угодами. Іноді протягом дня він неодноразово змінює свою тактику. Для цього дилер повинен добре знати ринок і його вміти прогнозувати, постійно аналізувати результати діяльності ін банків, підтримувати контакти з ін дилерами, спостерігати за рухом валкурсів, % ставок, щоб визначити причини і напрямок коливань курсів.

Міжнародна валютна ліквідність (МВЛ).

МВЛ це- 1)Здатність країни (чи групи країн) забезпеч своєчасне погашення своїх міжнар зобов’язань прийнятними для кредитора платіж засобами 2)Сукупність джерел фінансув та кредитув світового платіжного обігу. 3)Сукупність усіх платіжних інструм-в, які можуть бути викор у міжнар розрах-х