2.2.2. Ускорение оборачиваемости оборотных средств — важнейший способ снижения текущих финансовых потребностей

Вернемся к постановке основной задачи рационального управления оборотными активами предприятия: всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности (в рамках деловой этики, разумеется), с целью снижения ТФП, вплоть до превращения их в отрицательную величину. Здесь мы рассматриваем в основном те возможности маневра по сокращению ТФП предприятия и сроков оборачиваемости оборотных средств, которые относятся к «стыку» финансов и сбыта:

• Принцип дорогой закупки и дешевой продажи товара, полностью соответствующий великой формуле Дюпона, которой Читатель овладел в первой части.

• Скидки покупателям за сокращение сроков расчета (спонтанное финансирование).

• Учет векселей и факторинг.

Сейчас Читателю предстоят приятные минуты. Отдавая должное великому наследию мировой экономической мысли, мы приводим здесь отрывок из книги профессора Цюрихского университета Иоган-

314

на Шерра «Учение о торговле», впервые изданной в России в 1925 году — в золотое для отечественного коммерсанта время. Длительное время эта интеллигентная и научно-добросовестная, полезнейшая в практическом отношении книга пребывала в забвении. Мы процитируем этот отрывок по переизданию 1993 года (М.: Перспектива, репринт в 2-х т.т.), сохраняя орфографию и синтаксис оригинала.

«Учение о дешевой покупке и дорогой продаже

Два пути. 1. Так как частно-хозяйственная цель торговли заключается в достижении возможно большей прибыли, а последняя составляется из разницы между ценой закупочной и продажной, то само собою разумеющимся представляется правило: дешево купить, дорого продать. Этому правилу пытается следовать каждый купец, и его усилия направлены к тому, чтобы подешевле купить товар у производителя или его преемника в цепи организации мировой торговли. Практическое искусство торговли именно и состоит в использовании всех средств и преимуществ, ведущих к этому. Для этого купцу необходимо обозревать весь рынок, самым тщательным образом изучать количество товаров у производителя, видимые и невидимые запасы, условия производства и производственные затруднения, колебания конъюнктуры в области предмета его торговли. Поступая так, он действует согласно экономическому принципу, что не исключает вступление его на ложный путь, в особенности тогда, когда при этом он прибегает к нечестным средствам, обману или другим недопустимым коммерческим приемам или использует в недопустимой форме свое превосходство над производителем, бросает на чашку весов силу своего капитала, чтобы поставить производителя в зависимость от себя и лишить его возможности использовать конкуренцию (авансы крупных закупщиков под будущий урожай хлопка, сахарной свеклы, пшеницы и пр., принудительные закупочные организации американских владельцев крупных боен, владельцев элеваторов, керосинопроводов).

|

Ограничение дешевой закупки, обусловленное частно-хозяйственным интересом. |

2. Однако, во всех этих случаях вопрос о дешевой закупке представляет собою не столько вопрос влияния силы капитала и создаваемого ею монопольного положения. Во всех тех областях торговли, где не исключена свободная конкуренция или где после сильной борьбы с капита-

листической коалицией она вновь приобрела значение, дешевой закупке при помощи так называемых торговых уловок ставятся известные пределы. Если производитель или продавец при сбыте своих

315

продуктов имеет выбор между различными покупателями, он порвет торговые сношения с теми из них, кто будет пытаться обсчитать его. Каждый купец, желающий сделать свою торговую деятельность постоянным занятием и обеспечить себя надежными поставщиками, должен честно и добросовестно относиться к тем продавцам, с какими имеет дело; не следует также забывать, что и производители могут пользоваться выгодами организации, могут объединиться в товарищества по сбыту, если купец не даст им рыночной цены.

Поэтому свободная торговля сама себе копает яму, если она при покупках руководствуется только своим частным интересом. В виду этого дешевые закупки также имеют свои границы, определяемые конкуренцией, расчетом на длительные и устойчивые деловые отношения. Нижеприводимый пример показывает, что именно предусмотрительный, благоразумный эгоизм ставит границы дешевой закупке. В самом деле, коммерчески неразумно, если купец, в особенности розничный торговец, из-за каждой мелочной скидки с цены будет менять своего поставщика. Само собою разумеется, при каждой закупке он будет сравнивать конкретные предложения по цене и качеству товара с предложениями постоянных своих поставщиков и попытается выяснить, не являются ли новые предложения только приманкой, достаточно ли надежен новый поставщик в смысле обслуживания и исполнения своих обязательств в срок и в отношении качества товара. Учитывая эти важные вопросы при закупке, следует притти к выводу, что самое дешевое предложение не всегда самое лучшее.

|

Ограничение дорогой продажи, обусловленное частно-хозяйственными интересами. |

3. Точно так же обстоит дело и с дорогой продажей. Стремление к увеличению своей прибыли заставляет купца стараться поднять продажную цену, как можно выше. Однако, и здесь благоразумный купец должен соблюдать известную норму. Помимо того, что при назначении

продажной цены он должен всегда считаться с конкуренцией, он может приобрести постоянную клиентуру только при условии, если предупредительно идет навстречу своим покупателям. Прибыльность торговли в большинстве случаев зависит не от однажды полученной выгоды, а от длительных торговых отношений, верной клиентуры, которую купец может обеспечить себе только в том случае, если ограничится небольшой надбавкой. Как ни звучит парадоксально, но правильным будет положение: продавать как можно дешевле; при чем, само собой разумеется, пределы продажной цены должны устанавливаться точной калькуляцией.

416

|

Ограничение, обусловленное стремлением к устойчивому и большому обороту |

4. Эта именно калькуляция должна убедить купца, что расстояние между покупной и продажной ценой, единовременная прибыль от единичного оборота является лишь одним из трех факторов, из которых составляется весь доход предприятия. Двумя другими факторами

служат величина оборота и продолжительность обращения отдельной коммерческой операции, т.е. быстрота оборота. Пример пояснит взаимоотношение между этими двумя факторами.

Предположим, что три конкурирующих купца А, Б и В торгуют пшеницей.

А покупает 100 двойных центнеров пшеницы по 20 марок и продает по 21, при чем количество оборачивается каждый месяц. Его годовой доход составит 1.200 марок.

Б оборачивает в месяц 400 дв. центнеров, покупает по 20,20 марки, продает по 20,80, зарабатывает на центнер только 60 пфеннигов, и при двенадцатикратном обороте по 400 дв. центнеров, имеет в год 2.880 марок.

В покупает 400 дв. центнеров по 20,40 и продает по 20,60 марки, но может еженедельно делать оборот в 400 дв. центнеров, хотя его заработок составляет всего 20 пфеннигов на один дв. центнер, тем не менее он получает в год прибыль 4.160 марок.

Первый торгует по принципу: дешево купить и дорого продать; второй: — меньшая надбавка при большом обороте дает большую прибыль, чем большая надбавка при маленьком обороте. Третий также признает принцип — обеспечение большого оборота, но к этому прибавляет ускорение оборота, продавая то же количество товара не за месяц, а в неделю, и так таким путем достигает высшей торговой прибыли, хотя и дороже всех покупает и дешевле всех продает. Его новый принцип торговли гласит следовательно: достижение быстоого оборота.

|

Вынужденное подчинение хозяйственному принципу |

5. Из этого примера можно сделать еще дальнейшие выводы. А платит производителю 20 марок, Б—20,20 и В—20,40, поэтому В при покупке побьет своих конкурентов или оттеснит

их в менее выгодные места закупок, поставит их в менее выгодные условия. Но так как В еще приходит к потребителям, т.-е. к своим покупателям, с самой дешевой ценой в 20,60 марки, тогда как Б требует 20,80, а А даже 21 марку, то и здесь В выйдет победителем из конку рентной борьбы, отобьет у своих конкурентов первых и лучших покупателей и оттеснит их в самые невыгодные торговые центры. Боль-

317

шая предприимчивость, коммерческая подвижность, более усовершенствованная организация у В по сравнению с А и Б идет к тому же на пользу связанным через него хозяйственным субъектам, производителю и потребителю: чем более совершенно торговое предприятие, тем более активно торговля служит народному хозяйству в целом. Этот пример, кроме того, показывает, что принцип выгоды автоматически переходит в высший экономический принцип; больше того, что коммерческое правило о дешевой покупке и дорогой продаже ни в коем случае не является руководящим, а должно следовать другим принципам, в особенности принципу крупного и скорого оборота.

Простой цифровой расчет показал, что достижение большого оборота имеет величайшее значение в торговле.»

Резюмируя выкладки швейцарского профессора, мы можем сделать вывод, что в условиях конкуренции имеет больший смысл ускорять оборачиваемость оборотных средств, чем упорствовать на максимизации нормы прибыли на каждую единицу реализуемого товара.

В условиях инфляции для большинства предприятий оборот важнее прибыли. Подходит ли этот принцип для вашего предприятия?

Определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование) — наша следующая задача.

Предоставляя покупателю отсрочку платежа за товар, продавец, по существу, предоставляет своему партнеру кредит, который, вопреки бытующему мнению, отнюдь не является бесплатным. Вот только которому из этих двух персонажей приходится платить, не открывая кошелька? Предоставляя отсрочку в 45 дней, вы идете на упущенную выгоду — тот же убыток — по крайней мере в сумме банковского процента, который мог бы «набежать» на вашу сумму за полтора месяца, получи вы ее немедленно. Более того, если ваша рентабельность превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная вами в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. В странах развитой рыночной экономики давно был найден и успешно применяется способ облегчения страданий поставщика, небесприбыльный и для покупателя: спонтанное финансирование. Превратить муку в сплошное удовольствие, конечно, не удалось, но...

318

...представьте себя на месте плательщика. Если вы оплатите товар до истечения определенного срока, то сможете воспользоваться солидной скидкой с цены. После этого срока вы платите сполна, разумеется, укладываясь в договорный срок платежа. Что вам выгоднее: оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку? Вряд ли стоит спешить с ответом. Давайте сопоставим «Цену отказа от скидки» («Approximate percentage cost of not taking discounts») со стоимостью банковского кредита (и то, и другое — на базе годовых процентных ставок). Взвесим издержки альтернативных возможностей!

Если результат превысит ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Вот пример из американской практики.

Товар продается на условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней*. Уровень банковского процента — 10% годовых.

Поскольку 24,2% > 10%, есть смысл воспользоваться предложением поставщика: отказ от скидки обойдется на 14,2 процентных пункта (или более чем вдвое) дороже банковского кредита.

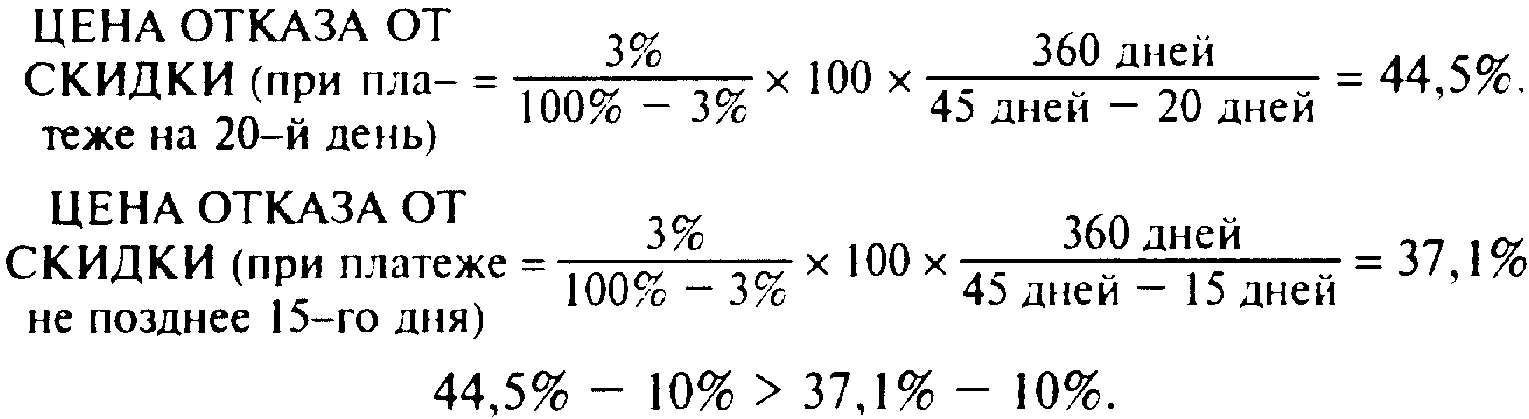

Решим еще одну задачку?

Предлагаемое условие оплаты: 3/15, net 45. Покупатель же оплачивает на 20-й день и спокойно пользуется скидкой. Разделяем ли мы гнев поставщика? (Банковский процент все тот же — 10%).

______________________

* В контрактах это принято обозначать так: 1/15, net 30.

319

Наши симпатии всецело на стороне поставщика. Но при этом мы с Читателем подмечаем, что увеличение продолжительности льготного периода способно привлечь покупателей; упущенную же выгоду поставщика (скидки, ожидание, хотя и сокращенное) можно считать своеобразной ценой победы в конкурентной борьбе. Оплачивать счета все-таки надо добросовестно. Поставщик из предложенной задачки имеет все основания для взыскания недополученной суммы, возможно, и с процентом за каждый день просрочки.

Подведем некоторые итоги.

Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Читателю еще не захотелось испробовать этот метод на своем предприятии? Или Внутренний Голос уже намекает на высокие банковские процентные ставки, длительное прохождение платежей по банковским каналам и низкую платежную дисциплину? Но, может быть, стоит заложить неделю-две задержки платежей и процентов 40—50 годовых (цена отказа от скидки при банковской ставке 30 процентов) в свою систему скидок? И, конечно, в любом случае рекомендуем внимательно рассчитывать размер скидок, а не назначать их произвольно, наспех, как это обычно делается в текучке оперативной хозяйственной работы.

Эффективность управления текущими активами и текущими пассивами можно также повысить, разумно используя учет векселей и факторинг с целью превращения ТФП в отрицательную величину и ускорения оборачиваемости оборотных средств.

Действующее законодательство по вексельному обращению дает определение векселя и подробно регламентирует действия всех персонажей вексельных операций, поэтому нет смысла останавливаться на этих вопросах. Интерес сейчас вызывает только главное экономическое предназначение учета векселя: немедленное превращение дебиторской задолженности поставщика в деньги на

320

его счете. Но за это удовольствие приходится платить. В буквальном смысле «Время — деньги» (рис. 15).

Рис. 15. Учет векселя

|

ДИСКОНТ, руб. |

= |

НОМИНАЛЬНАЯ СТОИМОСТЬ ВЕКСЕЛЯ |

-- |

СУММА ВЫПЛАТЫ БАНКОМ КЛИЕНТУ |

В нашем примере величина дисконта составляет 0,4 тыс. руб. Немало, но, учитывая уровень банковских процентных ставок за кредит на момент выхода в свет этого издания, вполне реалистично.

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки:

321

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остается до срока платежа по векселю, тем меньший дисконт причитается банку.

Далее. Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку. Можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т. е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может выступать третье лицо, либо одно из лиц, подписавших вексель.

Теперь о факторинге*.

Слово factor в переводе с английского языка означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями. В факторинговых операциях участвуют три стороны: 1) факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

2) клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

3) предприятие (заемщик) — фирма-покупатель товара. Взаимоотношения между этими персонажами представлены на рис. 16.

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

_______________________________

* Более подробно см. Булатова М. Г. Факторинг, — в кн.: Финансовый менеджмент /Авт. колл. под руководством Е. С. Стояновой — М.: Перспектива, 1993, с. 133—144.

322

Рис. 16. Организация факторинга

Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательно возмещается продавцу в момент наступления срока платежа за товар.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту. Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

Стоимость факторинговых услуг складывается из двух элементов:

1) комиссии (платы за обслуживание в процентах от суммы счета-фактуры) и

2) процентов, взимаемых при досрочной оплате представленных документов,

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних пред-

323

приятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозом являются дороговизна кредита, почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Когда целесообразно прибегать к учету векселей, факторингу?

Факторинг, равно как и учет векселей, имеет смысл применять, когда выгода от немедленного поступления денег больше, чем от их получения в свой срок. Это обычно бывает при следующих обстоятельствах:

• когда предприятие имеет возможность применения средств с рентабельностью, превышающей ставку учетного процента и/ или стоимость (в процентах) факторинговых услуг (комиссию и плату за предоставленные в кредит средства). Такое сравнение необходимо проводить с учетом временной стоимости денег, и лишь при многократном, совершенно очевидном превосходстве рентабельности потенциального использования средств, а также когда речь идет о чрезвычайно коротких периодах, можно не обращаться к дополнительным расчетам.

• когда потери от инфляции грозят превысить расходы по учету векселя и/или факторингу. Надо сравнить ставку этих расходов с прогнозируемым уровнем инфляции (и то, и другое — в процентах за рассматриваемый период). Если уровень инфляции окажется выше, то вряд ли будет иметь смысл дожидаться договорного срока оплаты. Впрочем, банкир тоже заботится о положительной норме своей доходности с учетом инфляции, не так ли?

• когда нехватку оборотных средств, возникающую вследствие отсрочки платежа покупателем, невозможно покрыть банковским кредитом из-за дороговизны последнего. Стоимость кредита превышает банковский учетный процент и стоимость факторинга... возможно ли это, учитывая, что и дисконт, и плата за факторинг уже включают стоимость кредитования?! Возможно! Во-первых, при пестроте и значительной разнице условий, предлагаемых нашими банками, всегда имеется свой удачный вариант, но его надо, конечно, хорошенько поискать. Во-вторых, в России возможно все.

324