Специальные темы финансового менеджмента

• Особенности финансового менеджмента в коммерческом банке

• Финансовый менеджмент малого предприятия

• Практикум

Глава I

ОСОБЕННОСТИ ФИНАНСОВОГО МЕНЕДЖМЕНТА В КОММЕРЧЕСКОМ БАНКЕ

1.1. Предмет финансового менеджмента в коммерческом банке

Коммерческий банк является активным элементом рыночной экономики. Главное назначение банка состоит в том, чтобы аккумулировать денежные средства и предоставлять их в кредит. Поэтому коммерческий банк представляет собой деловое предприятие, которое оказывает услуги своим клиентам, т. е, вкладчикам (кредиторам) и заемщикам, извлекая прибыль за счет разницы процентов, получаемых от заемщиков и вкладчиков (кредиторов) за предоставленные денежные средства. Основной функцией коммерческого банка является посредничество между кредиторами и заемщиками, причем банки, в отличие от других финансовых небанковских структур, обеспечивают основную часть всех средств денежного обращения экономики конкретной страны. Поэтому коммерческий банк представляет собой: во-первых, коммерческую организацию, которая привлекает денежные средства юридических и физических лиц и от своего имени размещает их на условиях платности, возвратности и срочности, а также осуществляет расчетные, комиссионно-посреднические и иные операции;

во-вторых, финансовое предприятие, которое сосредоточивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов), выступает посредником во взаимных платежах и расчетах между юридическими и физическими лицами.

Хотя впрямую банки денежные потоки не создают, а их обслуживают, функции коммерческого банка выражаются также в том, что они являются средством продвижения в систему рыночной экономики и мирохозяйственных связей других участников рынка — промышленности, торговли, небанковского финансового сектора, государства и населения — через их денежные потоки.

503

Коммерческие банки — это социально-экономическая отрасль, которая наиболее гибко реагирует на любые изменения как в экономической, так и в политической жизни общества. Если рассматривать коммерческий банк с позиций удовлетворения общественных потребностей, а также их структуры, то банк существует там, где имеется потребность в его услугах. Как правило, наличие подобной потребности является свидетельством растущей, развивающейся экономики. Кроме специфических экономических и финансовых функций, банковская система выполняет и функции социальные: обеспечение через налоговые платежи социальных бюджетных программ, создание рабочих мест, сохранение и приумножение накоплений населения, создание добавленной стоимости для вкладчиков. По причине вовлеченности в банковскую систему большого количества субъектов и денежных средств происходящие в ней процессы носят глобальный в масштабах страны характер и сопоставимы по степени воздействия на общество с влиянием государства.

Особенность российских условий состоит в том, что процесс созданий и развития коммерческих банков в России совпал с фазой сужения процесса воспроизводства участников рынка реального капитала. Но объективные процессы, сложившиеся в современных эконо-мических условиях, позволяют сделать вывод о том, что банковский проект в масштабах страны является единственным на сегодняшний день успешно реализованным макроэкономическим проектом, которому способствовали следующие особенности российской экономической среды и банков как специфического общественно-экономического института:

• банковская сфера деятельности, в отличие от других сфер, не подвергалась сужению процесса воспроизводства;

• коммерческие банки — это финансовая отрасль, которая уже имеет современную историю и наиболее гибко реагирует на любые изменения, происходящие на финансовом рынке;

• коммерческие банки — это уникальное финансово-экономическое образование для создания «дополнительных» денег, поскольку деньги делаются, как правило, на любой банковской операции за счет финансового посредничества между сторонами сделки;

• банкротства банков весьма редки, поскольку превратить стабильно работающий банк в несостоятельный очень сложно — для этого нужно иметь совершенно непрофес-

504

сиональное руководство либо осуществлять высокорискованные масштабные финансовые операции, связанные с нарушением законов или общепринятых правил банковской деятельности.

Коммерческие банки и кредитно-банковская система в целом в условиях России стали определяющим и одним из главных факторов сохранения и развития экономики, реализации и продвижения инвестиционных программ, в том числе государственных, все большего слияния промышленно-производственного и банковского капитала в форме финансового-промышленных групп — основы развития экономики.

Немаловажным качеством кредитно-банковской системы является ее устойчивость из-за объективного экономического содержания основных функций денег (как средства обращения, меры стоимости, средства накопления, средства платежа), которые (функции) обеспечивают поддержание устойчивости кредитно-банковской системы до тех пор, пока существует денежное обращение. Банковская система не подвергается сужению процесса воспроизводства в рамках денежного обращения: объем денежных агрегатов постоянно растет, потому что увеличиваются обороты участников свободного рынка из-за естественной эволюционной структуризации экономики страны. Но это качество — устойчивость — автоматически не распространяется на отдельно взятый коммерческий банк. Поэтому перейдем к рассмотрению этого вопроса.

Основная проблема устойчивости коммерческих банков лежит в плоскости нестабильной экономики России, которая делает только первые шаги в направлении открытого общества с целью найти свое место в мирохозяйственных отношениях. В широком смысле проблема устойчивости коммерческого банка определяется стабильностью окружающей его экономической среды и как рыночная категория «устойчивость коммерческого банка» отражает содержание состояния кредитной организации в существующей рыночной среде.

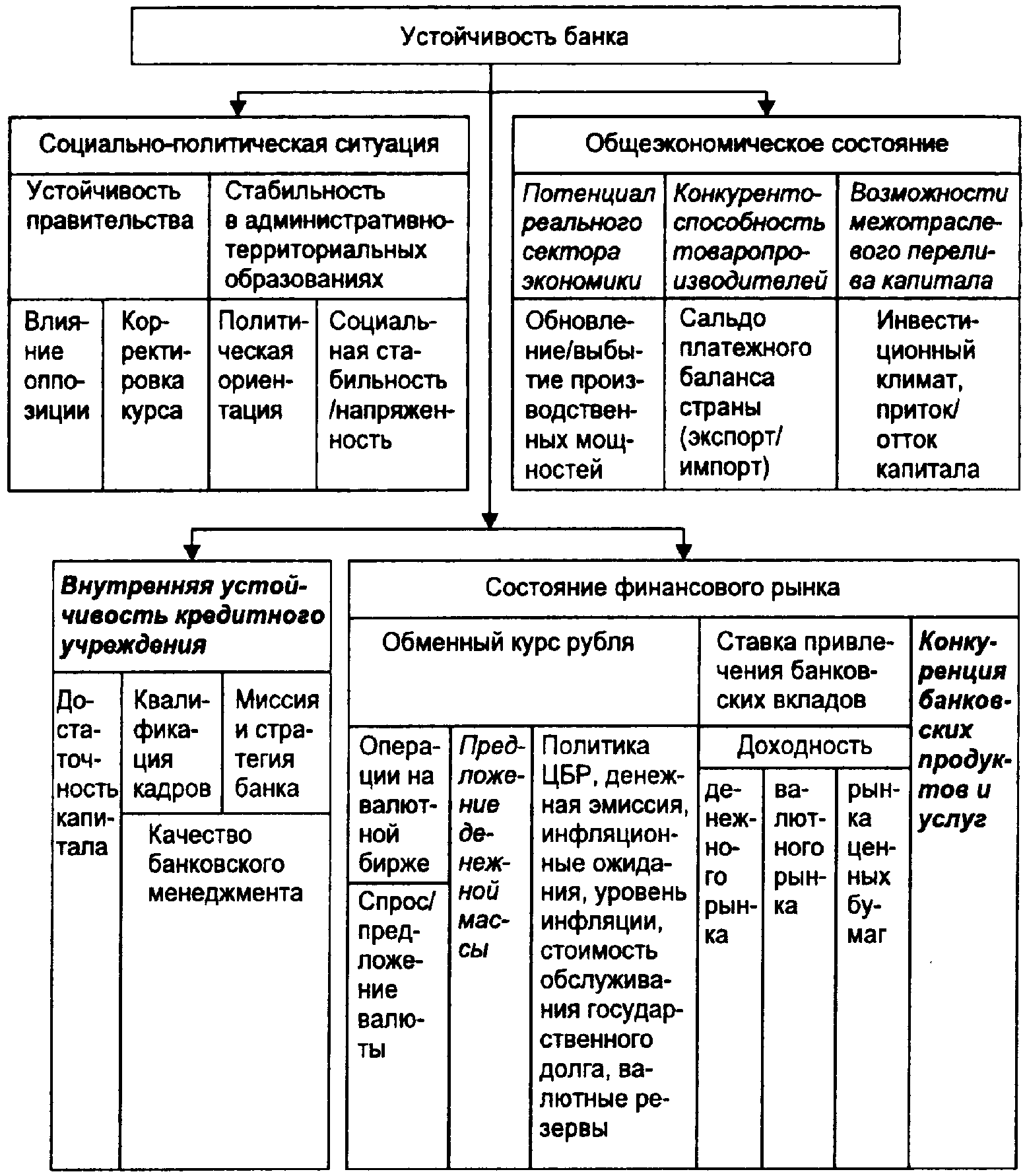

Выделим в качестве параметров, влияющих на устойчивость коммерческого банка, следующие факторы:

а) социально-политическая ситуация, которая включает в себя устойчивость существующего правительства, влияние оппозиции, корректировку финансово-экономической и социальной политики, стабильность или социальную напряженность в администра-

505

тивно-территориальных образованиях, политическое окружение (ориентация);

б) общеэкономическое состояние — потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны (экспорт/импорт), возможности межотраслевого перелива ресурсов, инвестиции (приток/отток капитала);

в) положение на финансовом рынке, включающее в себя процентную ставку по привлечению банковских вкладов, доходность денежного рынка, доходность рынка ценных бумаг, обменный курс национальной валюты, объем спроса/предложения на валюту, операции на валютной бирже, денежную эмиссию, темпы инфляции и инфляционные ожидания, стоимость обслуживания государственного долга, политику Центробанка России, объем золотовалютных резервов, предложение денежной массы, конкуренцию банковских продуктов/услуг;

г) внутренняя устойчивость кредитной организации включает в себя параметры, отражающие наличие/отсутствие стратегии и миссии банка, профессиональную квалификацию кадров, качество банковского менеджмента, достаточность капитала.

Для иллюстрации воздействия внешних и внутренних факторов, влияющих на устойчивость коммерческого банка, приведен рис. 1. Факторы, на которые банк может оказать непосредственное влияние, выделены жирным курсивом, факторы, которые находятся в зоне опосредованного влияния банка на собственную устойчивость — курсивом. Выделенные в схеме факторы, которые влияют на устойчивость банка, имеют только общеэкономическое содержание без учета возможного воздействия коммерческого банка на политическую ситуацию.

Для обобщения характеристики категории «устойчивость коммерческого банка» необходимо рассмотреть структурные составляющие ее общеэкономического содержания:

1. Капитальная устойчивость коммерческого банка. Данный вид устойчивости определяется размерами собственного капитала банка. Величина собственного капитала банка обеспечивает достаточный объем денежных ресурсов для удовлетворения требований о погашении банковских вкладов, резервов для покрытия непредвиденных убытков и долгов, для финансирования развития банка, для адекватных действий в случае наступления форс-мажорных обстоятельств, для адаптации к постоянно изменяющимся внешним условиям.

506

Рис. 1. Факторы, влияющие на устойчивость коммерческого банка

2. Коммерческая устойчивость коммерческого банка. В основе этого вида устойчивости лежит мера встроенности коммерческого банка в инфраструктуру рыночных отношений: степень и прочность связей во взаимоотношениях с государством, участие в межбанковских отношениях, системообразующая значимость для банковской сферы экономики в целом, контроль значительной доли финансовых потоков в стране, качество отношений с кредиторами, клиентами и вкладчиками, тесная связь денежного капитала банка с рынком реальных капиталов, социальная значимость

507

коммерческого банка: сосредоточение высокой доли активов и частных вкладов под эгидой одной кредитной организации. 3. Функциональная устойчивость коммерческого банка: а) специализация коммерческого банка на ограниченном круге услуг, которая позволяет специализированному банку более эффективно управлять выбранным ассортиментом банковских продуктов;

б) расширение функций или универсализация коммерческого банка, предпосылкой которой является представление о его устойчивости, исходя из того, что большинство клиентов предпочитает удовлетворять весь набор своих потребностей в банковских продуктах в одном банке.

Каждый из подходов к управлению функциональной устойчивостью коммерческого банка имеет свои преимущества и недостатки:

специализация коммерческого банка ставит его в тесную зависимость от изменения рыночной конъюнктуры, исключая возможность диверсификации деятельности банка при ее (конъюнктуры) изменении;

универсализация коммерческого банка позволяет диверсифицировать структуру привлечения/размещения денежных ресурсов и не зависеть от одного, пусть крупного, клиента. Но расширение объема и диапазона предоставляемых услуг может привести к чрезмерному усложнению организации и управления банком и как результат—к потере чувствительности банка к потребностям рыночной среды, к ослаблению его устойчивости и конкурентоспособности.

4 Организационно-структурная устойчивость коммерческого банка. Организационная структура банка и ее управление должны соответствовать как цели банка, так и конкретному ассортименту банковских продуктов и услуг, выполняемых функций, реализуя и выполняя которые коммерческий банк обеспечивает достижение своей стратегии или выполнение возложенной на себя миссии. Важнейшим параметром организационно-структурной устойчивости коммерческого банка является организационно-технологическая дифференциация отдельных видов банковской деятельности на основе функционально-технологической документации, регламентирующей его деятельность как в рамках организационной структуры, так и выполняемых им специфических банковских функций.

5. Финансовая устойчивость коммерческого банка. К данному виду устойчивости можно отнести интегральные финансово-эко-

508

комические показатели состояния деятельности банка, которые синтезируют характеристики других экономических составляющих финансовой устойчивости банка: объем и структуру собственных средств, уровень доходов и прибыли, норму прибыли на собственный капитал банка, достаточность ликвидности, мультипликативную эффективность собственного капитала и создание банком добавленной стоимости, а также параметры деятельности, связанные с обеспечением информационно-аналитической и технологической поддержки управления финансовыми операциями банка.

Деятельность коммерческого банка проходит на фоне постоянно изменяющейся общеэкономической, а также социально-политической ситуации, изменений состояния финансового рынка, которые в разной мере оказывают влияние на общеэкономическую устойчивость кредитной организации. В связи с этим основное внимание коммерческого банка должно быть сосредоточено на организационно-экономических мероприятиях (реинжини-ринг бизнес-процессов банка), комплексной оценке финансово-экономической политики банка (управление денежными потоками и традиционными банковскими рисками), на совершенствовании информационно-аналитического обеспечения и банковских финансовых технологий (информационно-аналитическое и функционально-технологическое обеспечение). Поэтому далее речь пойдет о банковском менеджменте, который и призван обеспечивать устойчивую деятельность коммерческого банка.

Банковский менеджмент в общем виде представляет собой управление отношениями, связанными со стратегическим и тактическим планированием, анализом, регулированием, контролем деятельности банка, управлением финансами, управлением маркетинговой деятельностью, а также управление персоналом, осуществляющим банковские операции. Другими словами, банковский менеджмент — это управление отношениями, связанными с формированием и использованием денежных ресурсов, т. е. взаимоувязанная совокупность финансового менеджмента и управления персоналом, занятым в банковской сфере.

Разделение банковского менеджмента на финансовый менеджмент и управление персоналом в коммерческом банке обусловлено структурой объекта, на который направлены управляющие воздействия банковского менеджмента. Поэтому его можно рассматривать как деятельность, связанную с внутрибанковским регулированием и направленную в первую очередь на соблюдение требований и нормативов, установленных органами государственного надзора (см. табл. 1).

509

Таблица 1. Функции банковского менеджмента

|

Финансовый менеджмент |

Управление персоналом |

|

1. Управление активами и пасси- вами |

1. Администрирование системы организации и оплаты труда |

|

2. Управление ликвидностью |

2. Организация подбора и расста- новки персонала |

|

3. Управление собственным капи- талом |

3. Организация системы подготов- ки персонала |

|

4. Управление заемным капита- лом |

|

|

|

|

|

5. Управление банковскими рис- ками |

|

|

|

|

|

6. Управление кредитным портфе- лем |

|

|

|

|

|

7. Организация внутрибанковско- го контроля |

|

|

|

Банк — это организация, которая осуществляет управление капиталом: собственным и заемным. При этом капитал рассматривается с позиции самовозрастающей стоимости или с позиции его приращения. Но понятие «капитал» можно рассматривать и с позиции чего-либо основополагающего в развитии социально-экономических процессов. Это опеределение капитала представляет собой отношения между людьми, определяющие успех их общей деятельности в социально-экономических процессах. Поэтому управление человеческим капиталом — это отношение к человеку в процессе управления кредитной организацией, понимание роли человека при достижении конечного результата или цели самой организации. Для банка это может быть прибыль, ликвидность, устойчивость, имидж и другие параметры, которые он выделяет в рамках своей миссии или философии существования в обществе. Сфера функционирования банковского менеджмента охватывает построение процессов по рациональному управлению денежными потоками и использованию знаний и опыта банковского персонала как необходимое условие эффективного менеджмента в коммерческом банке. Поэтому процессы управления человеческим капиталом должны происходить в неразрывной связи с управлением собственным и заемным капиталом, обеспечивая его эффективное использование в интересах банка и его клиентов. Схематично основные задачи банковского менеджмента представлены в форме таблицы (см. табл. 2).

510

Таблица 2. Задачи банковского менеджмента

|

Задача |

Содержание решаемых задач |

|

|

1 |

2 |

|

|

Банковская политика |

1. |

Постановка главных задач, выделение основной |

|

|

цели существования банка |

|

|

2. |

Разработка комплексных программ и проектов, |

|

|

|

обеспечивающих достижение основных целей су- |

|

|

|

ществования банка |

|

|

3. |

Разработка методологии управления деятельно- |

|

|

|

стью банка |

|

|

4. |

Разработка организационной структуры банка в |

|

|

|

соответствии с выбранной политикой развития |

|

|

|

банка |

|

|

5. |

Стратегия управления персоналом банка: |

|

|

|

• в области организации работы персонала; |

|

|

|

• в области определения эффективности работы |

|

|

|

персонала; |

|

|

|

• в области мотивации персонала; |

|

|

|

• в области стимулирования инновационного |

|

|

|

потенциала персонала; |

|

|

|

• в области продвижения персонала. |

|

|

Банковский маркетинг |

1. |

Установление существующих и потенциальных |

|

|

рынков банковских услуг |

|

|

2. |

Выбор конкретных рынков и выявление потреб- |

|

|

|

ностей банковской клиентуры |

|

|

3. |

Установление долго- и краткосрочных целей для |

|

|

|

развития существующих и создания новых видов |

|

|

|

банковских услуг |

|

|

4. |

Внедрение новых видов услуг в практику и кон- |

|

|

|

троль банка за реализацией программ внедрения |

|

|

Создание банковских продуктов |

1. |

Разработка методов изменения состояния, |

|

|

свойств, формы денежных средств в процессе дея- |

|

|

|

тельности банка для удовлетворения потребностей |

|

|

|

существующих и потенциальных клиентов банка |

|

|

2. |

Внедрение новых банковский технологий обслу- |

|

|

|

живания клиентов |

|

|

Формирование клиентской базы банка, обслужи- вание клиентов, продажа услуг |

1. |

Укрепление позиций на освоенных сегментах |

|

|

рынка банковских услуг (кредитных, операци- |

|

|

|

онных, инвестиционных, трастовых) для привле- |

|

|

|

ченных групп клиентов (хозяйствующие субъекты, |

|

|

|

государственные учреждения, физические лица) |

|

|

2. |

Завоевывание новых рынков банковских услуг |

|

|

3. |

Повышение конкурентоспособности, расширение |

|

|

|

ресурсной базы банка, создание дополнительных |

|

|

|

доходоприносящих денежных потоков |

|

|

4. |

Получение прибыли |

|

511

Продолжение табл. 2

|

1 |

2 |

|

Экономика и финансы

Ипформацион-но-аналитичес-кое обеспечение

Администрирование |

1. Приращение капитала 2. Управление прибылью и ликвидностью 3. Максимизация управленческого вознаграждения 4. Обеспечение стабильности развития банка 5. Обоснование финансовых решений 6. Управление издержками банка

1. Создание информационно-аналитической системы планирования и реализации финансовых операций

1. Приведение организационной структуры банка, классификации и квалификации персонала в соответствие с выбранной стратегией развития банка |

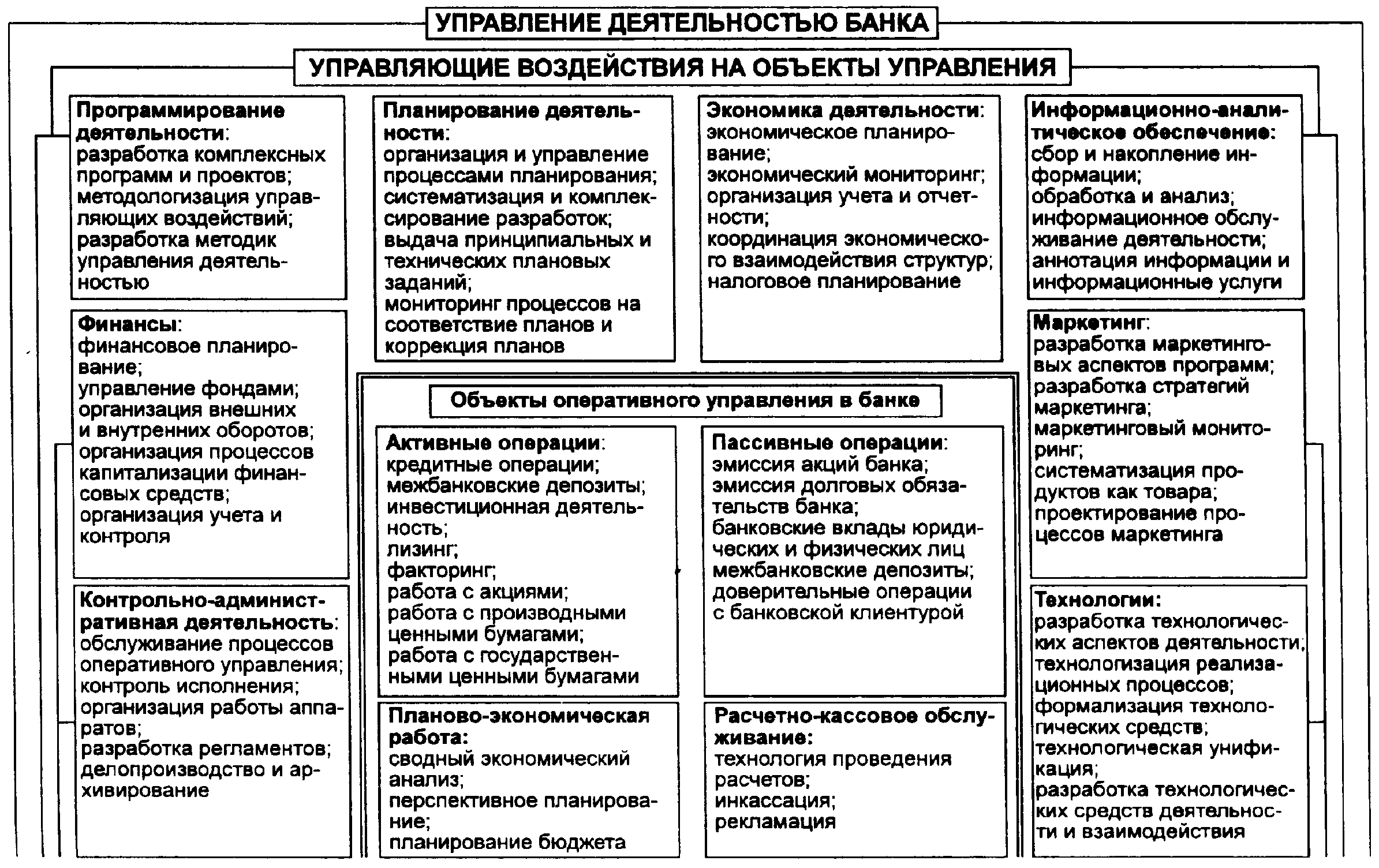

В свою очередь, банковский менеджмент — это практическая деятельность, связанная с непосредственным управлением осуществления коммерческим банком своих функций. В этом аспекте банковский менеджмент выступает как система разработки управляющих воздействий на объект управления: активные и пассивные операции, расчетно-кассовые операции, исполнение нормативных финансово-экономических показателей, внутрибанковский аудит и контроль и т. д. (см. рис. 2).

Система банковского менеджмента, направленная на разработку управляющих воздействий, может быть представлена следующим образом:

1. Программирование деятельности банка — формирование целевой программы деятельности банка.

2. Планирование деятельности банка — разработка перечня количественных (критических) параметров, которые должны соответствовать программным целям кредитной организации. Критические параметры банка (размер собственного капитала, достаточность собственного капитала, допустимые параметры изменения во времени портфеля активных и пассивных операций, структура активных и пассивных операций, мультипликативный эффект собственного капитала банка и т. д.), которые должны изменяться на интервале планирования деятельности.

3. Информационно-аналитическое обеспечение, основой которого являются первичные документы, регистрирующие конкретную операцию или сделку с банковской клиентурой.

4. Экономика и финансы — обоснование заданных нормативных ограничений на параметры деятельности банка и контроль за слу-

512

чайными факторами, которые могут привести к отклонению от заданной целевой программы, а также оценка степени выполнения программы банка.

5. Технология — разработка функционально-технологической документации, которая отражает потребности внешней среды (клиентуры банка), а также связь разработанной функционально-технологической документации с действующим регламентом банковских операций и услуг.

6. Маркетинг — выявление потребностей внешней среды и мониторинг ее изменений.

7. Контрольно-административная деятельность, которая включает в себя обслуживание процессов оперативного сопровождения управляющих воздействий.

8. Экспертиза и консультации — экспертиза, консультации и сопровождение направлений, связанных с управляющими воздействиями внешней среды.

9. Обеспечение — материально-техническое и кадровое обеспечение.

10. «Паблик рилейшнс» — информационно-исследовательское обеспечение, реклама и продвижение схемы «банковский продукт — клиент» на рынок.

Основное назначение банка — посредничество в процессе перемещения денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Невозможность полного совпадения экономических интересов банка и клиента связано с тем, что банк по своей экономической природе — финансовый посредник, который обеспечивает обслуживание денежных потоков в экономике и не является собственником привлеченных денежных средств, а клиент — наоборот, как правило, владелец произведенных товаров и услуг, которые в основном имеют материальное наполнение. Но реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам — увеличение объемов производительных активов. Эти две цели должны быть увязаны для реализации коммерческим банком своих функций в рыночной экономике. Результаты сравнительного анализа экономических интересов коммерческого банка и участника свободного рынка — клиента банка представлены в табл. 3.

513

514

Рис.2. Принципиальная схема организации структуры управляющих воздействий в коммерческом банке

515

Таблица 3. Сравнительный анализ экономических интересов коммерческого банка и его клиента

|

№ п/п |

Параметры клиента |

Экономические интересы клиента |

Параметры банка |

Экономические интересы банка |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Внешние параметры |

Получение лицензий, льгот, квот, выигрыш тендеров, лоббирование, реклама, маркетинг, представительство интересов |

Прибыльность (доходность) |

Увеличение операционной маржи, повышение доли работающих активов, увеличение отношения Прибыль/Капитал, банковское итоговое планирование |

|

2. |

Партнеры |

Поставщики, потребители, конкуренты, проверка контрагентов, целевые рынки, перспективные планы |

Ликвидность |

Заемные ресурсы на рынке МБК, наличие легкореализуемых активов, структуризация заемных привлеченных ресурсов |

|

3. |

Финан-сово-хозяй-ствен-ное состояние |

Ликвидность, достаточность оборотного капитала, страхование имущества и предпринимательского риска, качество дебиторской задолженности, финансовый, операционный, производственный рычаги |

Собственный капитал |

Структура акционерного капитала, стержневой и добавленный капитал, адекватность капитала, мультиплицирующий эффект капитала |

|

4. |

Банковское обслуживание |

Потребность в финансировании, доходность и надежность размещения временно свободных средств, инвестиции, сроки прохождения платежей |

Активы |

Качество доходных активов, снижение среднего уровня риска активов, диверсификация кредитных вложений |

|

5. |

Управленческий (произ-водст-вен-ный) учет |

Учетная политика, формализация и автоматизация учета, постановка управленческого учета, внешний аудит, кон-троллинг, бизнес-диагностика, финансовая оценка, бизнес-планирование, бюджетирование и т.п. |

Привлеченные заемные средства |

Рост пассивов заданной структуры (срок, объем, стоимость), регулирование средней стоимости привлеченных средств, определение характеристик привлеченных ресурсов (цикличность. пики поступлений/списаний, детерминированность, частота трансакций, диверсификация по сегментам рынка (инвестиционные компании, небанковские финансовые организа- |

516

Продолжение табл. 3

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

ции, торговля, промышленность и т.д.) |

|

6. |

Производство |

Условия внешнеэкономической деятельности сроки реализации продукции (работ, услуг) цикличность производства, повышение фондо-отдачи и производительности труда, сокращение непроизводительных издержек, гибкая переориентация производства |

Кли-ент- ская база |

Повышение удельного веса средних клиентов. выделение приоритетных клиентов (более полный набор услуг, технологические цепочки продвижения средств клиента в банке), пакетирование услуг, связанных между собой и предоставляемых различными продуктовыми подразделениями банка, информация об основной деятельности клиента с целью выявления и «расшивки» узких мест с помощью банковских финансовых технологий |

|

7, |

Логистика |

Складские помещения, снабжение, сбыт (дилерская и представительская сети), объем товарных запасов по товарным группам, таможня, транспорт |

Традиционные банковские риски |

Управленческий (операционно-стоимостной) учет в режиме «on line» для контроля за рисковой экспозицией банка (риски: процентный, валютный, ликвидности), мониторинг деятельности и кредитные риски, перераспределение кредитных рисков за счет привлечения страховщиков к кредитному процессу и четкого определения видов обеспечения, построение системы управления рисками |

|

8. |

Внутренняя орг-струк-тура |

Производственная: переспециализация подразделений, оптимизация материальных потоков, внутрихозяйственный механизм (центры прибыли и затрат). 0рганизационная:созда-ние, слияние, ликвидация или сокращение численности управлен- |

Межбанковские коммуникации и региональная политика |

Формирование коррсети, адекватной объемам и направлениям операций, лимиты по банкам-корреспондентам, построение региональной сети. исходя из экономической целесообразности и финансовой привлекательности региона, наличия привле- |

517

Продолжение табл. 3

|

1 |

2 |

3 |

4 |

5 |

|

8. |

|

ческих служб, персональные перестановки |

|

кательнои клиентуры, расчеты экономического обоснования открытия региональной сети филиалов |

|

9. |

Персонал |

Потребности в персонале, в т.ч. в области финансов, в социальном обеспечении и обслуживании (негосударственные пенсионные фонды), страхование персонала, схемы минимизации налогобложения фонда заплаты, формы и размер оплаты труда, обслуживание оплаты труда (банковские пластиковые карточки) |

Технологическая при-влека-тель-ность |

Формирование внутри-банковской технологической среды (включая автоматизацию банковских операций и порядка взаимодействия подразделений по удовлетворению потребностей клиента), при которой предоставление услуг клиенту тождественно удовлетворению большинства его потребностей при соблюдении текущих и стратегических финансовых интересов банка, формирование имиджа высокотехнологическо-го банка |

|

10. |

Налоговое планирование и консалтинг |

Планирование операций по оптимальному налогообложению: прогнозирование налогообла-гаемой базы, подготовка для ее уменьшения, а также для применения налоговых льгот, документов, оформление и расчеты, финансовый инжиниринг, инвестиционное консультирование, аудиторский консалтинг и т.п. |

Выход на мировые рынки капиталов |

Доступ к относительно дешевым источникам финансовых ресурсов международных финансовых институтов и банков, установление лимитов по гарантиям, которые принимаются зарубежными банками по экспортно-импортным операциям, вхождение в международные банковские рейтинги |

|

11. |

Привлечение ресурсов через рынок капиталов |

Выход на рынок капиталов: эмиссии ценных бумаг, международные депозитные расписки, андеррайтинг |

Инвестиционная стратегия |

Эффективный портфель прямых инвестиций, ликвидные портфели спекулятивных инвестиций, доверительное управление активами клиентов |

Как видно из сравнительного анализа (см. табл. 3), экономические интересы сторон-участников не совпадают и имеют отдельные вкрапления по пересечению экономических интересов. Поэтому для решения вопросов обеспечения обратной связи меж-

518

ду продуктами и услугами банка, прелагаемыми непосредственно участникам свободного рынка — потребителям — функция обратной связи с внешней средой коммерческого банка возлагается на банковский менеджмент (см. рис. 3).

Рис. 3. Схема разработки и реализации управляющих воздействий в банке по удовлетворению потребностей участников свободного рынка на основе обратной связи

Постоянное изменение внешних условий, в которых осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого банка, глубокого анализа финансовой и макроэкономической политики, изыскания новых способов создания прибавочного продукта, помимо простых операций и игр на обменных курсах рубля. Банки постоянно должны удовлетворять новые потребности рынка и банковской клиентуры, быть готовыми к обострению неценовой конкуренции с небанковскими финансовыми организациями. Постоянное формирование новых направлений банковской деятельности по разработке и реализации банковских продуктов и услуг неизбежно наталкивается на слабый взаимообмен информацией и плохую координацию этих направлений деятельности. Именно из-за отсутствия взаимодействия функциональных подразделений банка ухудшаются его основные качественные параметры и показатели, усложняются процессы принятия стратегических решений, оценка преимуществ и недостатков выбранных решений. Поэтому главной задачей банковского менеджмента является задача построения системы отношений, связанных с оптимальной организацией взаимодействия многочисленных элементов слож-

519

ной динамической системы, которую представляет собой современный коммерческий банк, и определение оптимальных режимов его функционирования. В этой связи банковский менеджмент, как система отношений, представляет собой взаимосвязь финансово-экономических, структурно-функциональных и функционально-технологических параметров. Иными словами, банковский менеджмент представляет собой воздействие на взаимосвязанные и взаимозависимые системные параметры: финансово-экономических показателей (ФЭ); организационного построения, отвечающего адекватному решению стоящих перед банком задач (ОП);

функционально-технологического управления продуктовым рядом банка (ФТ).

Если отранжировать системные параметры, то управление ими можно представить в следующей соподчиненности и непосредственной взаимосвязи:

ФЭ →ОП →ФТ.

Схематично банковский менеджмент, как управление системой отношений, связанных с оптимальной организацией взаимодействия финансово-экономических, организационных и технологических параметров, представлен на рис. 4.

Рис. 4. Функционально-технологическая дифференциация банковского менеджмента

Примечание: пунктиром показана организационно-административная связь по выполнению функций.

520

Процессы разработки и реализации комплексных технологий по построению отношений, связанных с формированием и использованием денежных потоков, комплексным решением задач анализа состояния и деятельности коммерческого банка, решает система управления, которая и получила название «финансовый менеджмент».

Одной из особенностей финансового менеджмента в коммерческом банке в современных российских условиях является отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно-банковской системы. Главной же особенностью финансового менеджмента в коммерческом банке в условиях рыночной экономики является то, что банк — это единственный экономический субъект, который системно управляет всеми функциями денег и в этой связи является первичным звеном рыночной экономики.

Объект деятельности финансового менеджмента в коммерческом банке — процессы управления финансовыми операциями банка и денежными средствами банковской клиентуры.

Предмет деятельности финансового менеджмента в коммерческом банке — разработка и использование систем и методик рационального планирования и реализации финансовых операций.

Цель финансового менеджмента в коммерческом банке — определение рациональных требований и методических основ построения оптимальных организационных структур и режимов деятельности функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах.

Примеры заданных параметров, влияющих на устойчивость коммерческого банка, приведены в табл. 4.

Таблица 4. Параметры — режим деятельности

|

Заданные параметры |

Режим деятельности |

|

Максимизация прибыли банка

Максимизация ликвидности банка

Сбалансированность прибыли и ликвидности банка |

Минимально допустимая нормативная ликвидность

Норма прибыли, обеспечивающая окупаемость финансовых операций банка

Норма прибыли, обеспечивающая рыночный доход. Управление ресурсной базой банка на основе ее дифференциации по срокам, объемам и стоимости в соответствии с возможностями активных операций банка |

Финансовый менеджмент в коммерческом банке, как и любая система управления, состоит из двух подсистем:

521

управляемой подсистемы, или объекта управления; управляющей подсистемы, или субъекта управления. Основным объектом управления в финансовом менеджменте в коммерческом банке являются денежные средства, находящиеся в деловом обороте коммерческого банка с помощью финансовых операций.

Субъектом управления финансового менеджмента в коммерческом банке является менеджмент банка (старшее руководство, аппарат управления, персонал банка), который посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

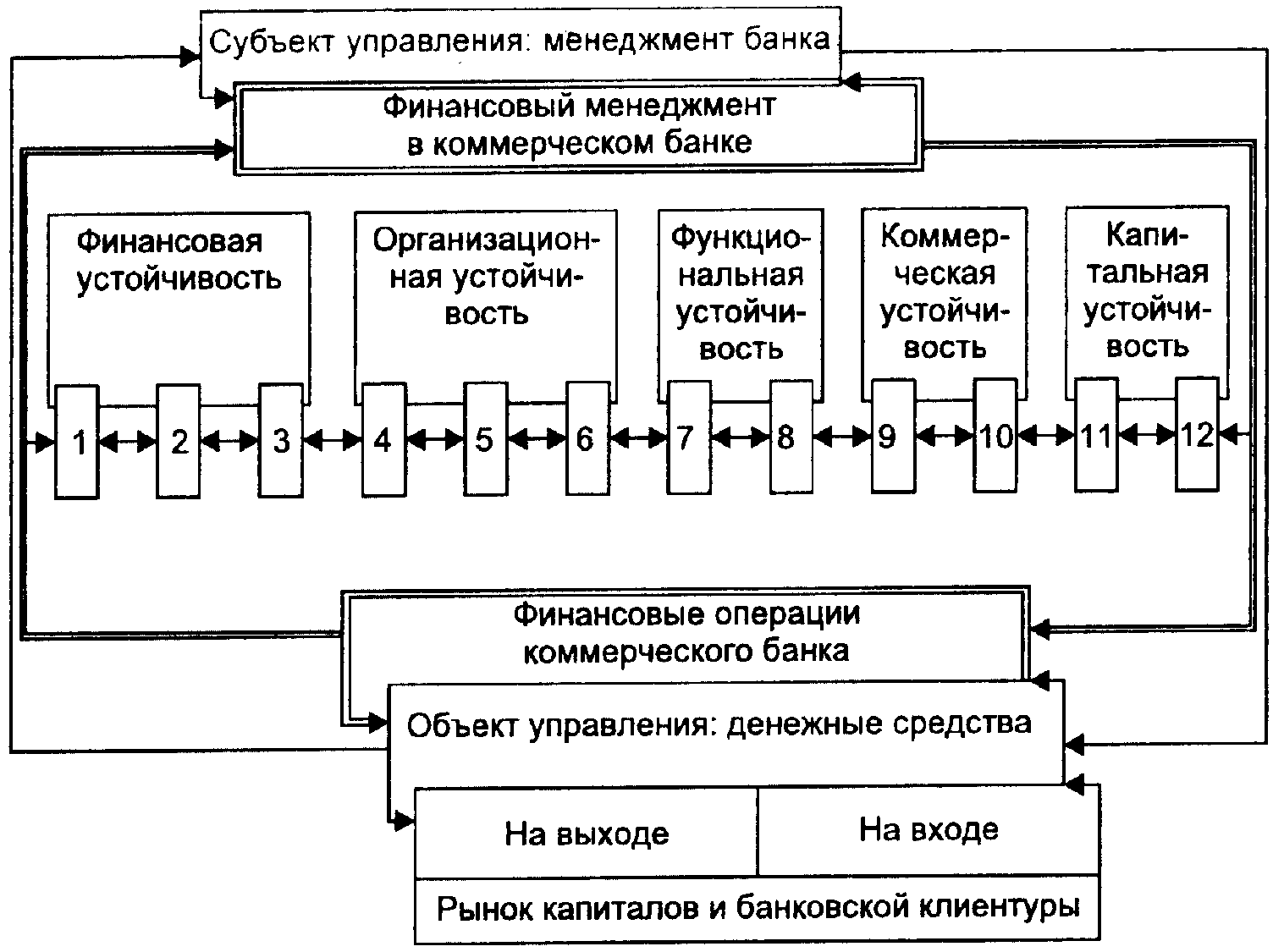

На рис. 5 наглядно изображена концептуальная схема финансового менеджмента в коммерческом банке на основе управления его устойчивостью.

Рис. 5. Принципиальная схема финансового менеджмента в коммерческом банке

Пояснения к рис. 5

Объект управления — денежные средства банковской клиентуры — осуществляют движение в коммерческом банке на основе оформления сделок (договоров). Правовая сторона этого процесса осуществляется непосредственно через субъект управления — коммерческий банк — как юридическое лицо. Экономическая

522

сторона этого процесса осуществляется на основе финансовых операций банка (банковских продуктов, операций, услуг), которые отвечают потребностям объекта управления. Финансовый менеджмент в соответствии с объектом, предметом и целью его деятельности трансформирует денежные средства банковской клиентуры в финансовые операции банка и за счет этого создает добавленную стоимость, обеспечивая приращение капитала банка.

Процесс трансформации денежных средств в системе финансового менеджмента коммерческого банка проходит через управление финансовыми операциями банка, которые отражаются на его устойчивости. Поэтому на рис. 5 выделено пять блоков устойчивости с 12 подблоками, являющимися функциями по управлению каждого из видов устойчивости. Ниже представлены блоки устойчивости коммерческого банка с пояснениями содержания их функций:

|

Финансовая устойчивость банка |

||

|

1. Программирование банка на основе финансово-экономических нормативов деятельности банка (внешних и внутренних), программирование и стратегия деятельности банка |

2. Мониторинг и анализ деятельности банка, идентификация традиционных банковских рисков на основе балансовых обобщений |

3. Текущая оценка экономических выгод и онерационно-стоимос-тной анализ банка |

|

Организационная устойчивость банка |

||

|

4. Планирование деятельности банка: маркетинговая стратегия и бизнес-планирование подразделений банка |

5. Организационное построение банка (линейная, дивизионная, матричная структура; ориентация на услугу или клиента) |

6. Управление человеческим капиталом: мотивация, материальное стимулирование, раскрытие инновационного потенциала |

|

Функциональная устойчивость банка |

|

|

7. Специализация банка |

8. Универсализация банка |

|

Коммерческая устойчивость банка |

|

|

9. Продуктовая политика банка и функционально-технологическая поддержка продуктового ряда банка |

10. Финансовый менеджмент клиентуры банка и его развитие в инновационное направление деятельности банка на основе потребностей клиентов (рынка) |

523

|

Капитальная устойчивость банка |

|

|

11. Кредитно-инвестиционная. |

12. Эмиссионно-фондовая политика банка |

Финансовый менеджмент как система отношений по управлению устойчивостью банка представляет собой непосредственно соподчиненную взаимосвязь:

Для реализации целей финансового менеджмента необходимо определить основные функции подсистемы подразделений коммерческого банка. К этим функциям подсистемы относятся (см. рис. 6):

Рис. 6. Схема взаимодействия функциональных подсистем субъекта управления

_____________________________________

* Понятие «продуктовая политика банка» будет рассмотрено подробно ниже.

524

1. Стратегическое планирование — определение перспективных финансовых задач и разработка программы эффективных действий, нацеленных на выполнение этих задач. Задача — данная в определенных условиях (например, в проблемной ситуации) цель деятельности, которая должна быть достигнута преобразованием этих условий согласно определенной процедуре.

2. Моделирование — использование совокупности методов, технологий и инструментальных средств для подготовки информации, способной убедить старшее руководство в эффективности предлагаемых проектов и целесообразности предлагаемых действий, а также для оценки текущего и прогнозного состояния объекта управления. Модель — материальный объект или знаковая система, имитирующие структуру или функционирование исследуемого объекта.

3 Оперативное планирование — определение рациональных способов решения текущих финансовых задач с учетом необходимости достижения перспективных финансовых целей банка.

4. Мониторинг — сбор информации о состоянии объекта управления и окружающей среды.

5. Диагностика — оценка соответствия текущих значений параметров, характеризующих состояние объекта, плановым показателям на данный момент времени.

6. Цель управления — обеспечение надежности объекта управления.

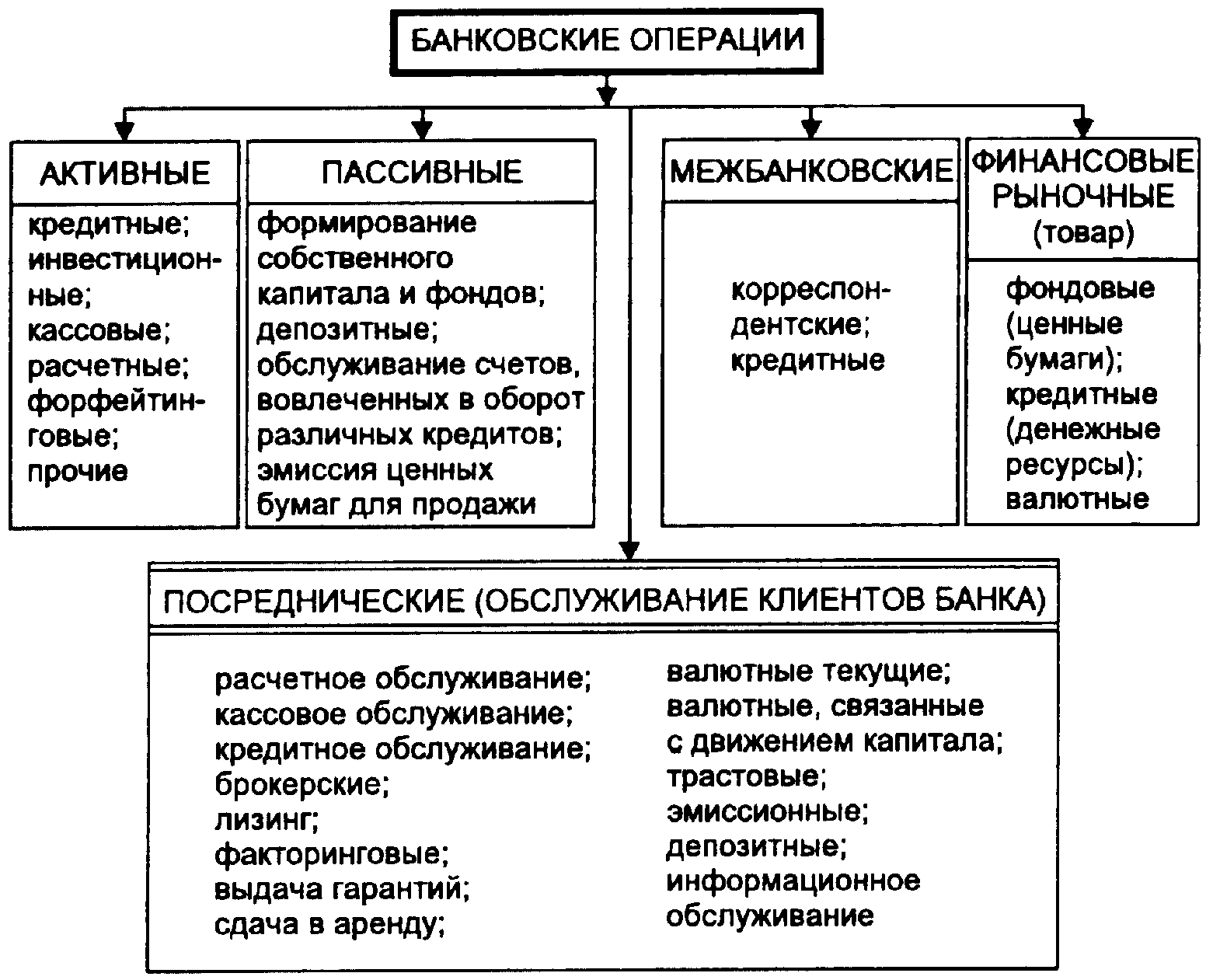

Отсюда вытекает важная особенность и еще одна предметная область финансового менеджмента в коммерческом банке — создание продуктового ряда банка. В целях дальнейшей идентификации предметной области финансового менеджмента рассмотрим понятие «банковская операция» и его взаимосвязь с понятиями «банковский продукт» и «банковская услуга». По целевому назначению различают следующие классы операций:

• пассивные операции — аккумулирование денежных ресурсов для предоставления банковских услуг;

• активные операции — использование собственных и привлеченных средств для получения текущих и будущих доходов;

• посреднические операции — обслуживание клиентов за комиссионное вознаграждение.

Место посреднических операций банка и их краткое содержание отображены на рис. 7.

525

Рис. 7. Классификация банковских операций

Рассмотрим более детально структуру посреднических операций банка. Для этого используем новое понятие «банковская триада», которое определяется следующим образом.

Банковская триада — это сочетание трех понятий «продукт — операция — услуга».

Целесообразность введения понятия «банковская триада» определяется возможностью с её помощью уточнить содержание понятия «банковская технология обслуживания клиентов» и классифицировать множество этих технологий. Схема установления соответствия между понятиями «банковская технология обслуживания клиентов» и «банковская триада» следующая:

Технология = (Материал + Инструмент + Набор действий) →

→ Удовлетворение потребности.

Банковская технология обслуживания клиентов =

= (Потребности клиентов + Продукты + Операции) →Услуги =

= Банковская триада + Взаимосвязи между ее элементами.

По степени сложности можно выделить три класса триад (рис. 8):

526

|

Триады |

Продукты + Операции + Услуги |

||

|

элементарные |

простые |

типовые |

массовые |

|

комбинированные |

сложные |

комплексные |

групповые |

|

интегрированные |

системные |

объединенные в процесс |

индивидуальные |

Рис. 8. Классы банковских триад

Банковский продукт — способ оказания услуг клиенту банка; регламент взаимодействия служащих банка с клиентом при оказании услуги, т. е. комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента.

Банковская операция — система согласованных по целям, месту и времени действий, направленных на решение поставленной задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция. Простой продукт — продукт, который реализуется одним функциональным подразделением банка путем оказания одной услуги клиенту.

Сложный продукт — продукт, в реализации которого могут быть задействованы несколько подразделений банка в течение длительного времени путем оказания комплексной услуги клиенту.

Под развитием продуктового ряда понимается следующий механизм расширения продуктового ряда банка:

а) выявление потребностей клиентов в новых банковских услугах;

б) разработка постановки задачи по созданию продукта, реализация которого обеспечивает оказание требуемой услуги;

в) разработка регламента оказания требуемой услуги; г) разработка методики информационного обеспечения процесса оказания услуги;

д) решение организационных вопросов по созданию рабочей группы (в случае необходимости) для оказания услуги;

е) решение вопросов по оценке стоимости оказания услуги;

527

ж) решение вопросов, связанных с материальным стимулированием исполнителей услуги и разработчиков продукта;

з) разработка комплекта документации и договора с заказчиком, регламентирующих оказание услуги.

Таким образом, предмет финансового менеджмента — создание продуктового ряда банка — не только отвечает потребностям коммерческого банка по управлению его коммерческой и функциональной устойчивостью, но и обеспечивает надежность объекта управления, удовлетворяя потребности клиентов. Отсюда вытекает ОСНОВНАЯ КОНЦЕПЦИЯ ЛЮБОГО КОММЕРЧЕСКОГО БАНКА: НАДЕЖНЫЙ КЛИЕНТ- УСТОЙЧИВЫЙ БАНК.

В следующем разделе демонстрируются особенности финансового менеджмента в коммерческом банке на примере управления финансовой устойчивостью коммерческого банка.

1.2. Управление финансовой устойчивостью коммерческого банка

Модель планирования банка на основе портфельных ограничений

Риск является неизбежной частью банковской деятельности. Как мог заключить читатель после прочтения предыдущего раздела, все известные способы управления или разрешения проблемы рисков можно отнести к одному из следующих:

избежание риска или отказ (банк в силу специфичности своей деятельности не может избежать риска, он обязан взять его на себя — иначе упраздняется прибыль);

удержание или признание риска (признание ущерба возможно, когда размер предполагаемого ущерба незначителен и им можно пренебречь, или есть возможность превращения одного вида риска в другой, или «измельчение» одного вида риска на несколько с меньшими объемами);

предупреждение риска (возможность уберечься от потерь или случайностей при помощи конкретного набора превентивных действий);

контроль риска (ограничение дальнейшего роста размера убытка, уже имевшего место при помощи сбора и обработки достоверной информации);

передача или страхование риска (перераспределение потерь среди участников операции или плата за снижение риска страховщику).

528

Внутри каждого из способов могут быть выделены специальные механизмы управления рисками, снижающие вероятность наступления неблагоприятного результата за счет удорожания и усложнения технических процедур, например:

диверсификация рисков (распределение активов по различным (некоррелируемым) направлениям вложений);

хеджирование (случай диверсификации рисков: распределение активов таким образом, чтобы суммарное влияние того или иного события на их стоимость оказалось нулевым);

распределение рисков между большим числом участников операции, когда вероятность убытка перераспределяется на всех;

перенесение вероятных убытков на другое лицо, т. е. передача ответственности за риск кому-то другому (страховая компания) или гарантия (поручительство) и т. п.

В данном разделе банк рассматривается как портфель активов и пассивов (в оптимальном случае сбалансированный по объемам, срокам и стоимости отдельных активных и пассивных групп денежных ресурсов), а не как традиционно понимаемые дебетовые и кредитовые остатки на счетах банковского баланса, поэтому в качестве основного риска рассматривается риск банковского портфеля.

В свою очередь риск банковского портфеля включает в себя: портфельный (балансовый) риск; процентный риск;

риск несбалансированной ликвидности или несоответствия структуры ресурсов по срокам и объемам, или риск сбалансированной ликвидности банка, т. е. разные стороны проявления риска банковского портфеля; риск текущей ликвидности.

Система разрешения рисков рассматривается как совокупность банковских продуктов (банковских финансовых технологий, правил и процедур) или совокупность производственных методов и процессов в финансово-кредитной организации, обеспечивающая управление банковским капиталом (собственными и привлеченными платными денежными средствами). Другими словами, это концепция определения областей и видов рисков, а также управление совокупностью банковских рисков, которая подразумевает определение факторов риска, этапы и работы, при которых риск возникает, т. е. установление потенциальных областей риска, качественная идентификация (выявление) возможных рисков и обеспечение разрешения рисковой ситуации с помощью банковских продуктов и услуг.

529

Риск банковского портфеля — вероятность наступления неблагоприятных событий, которые могут возникнуть в результате принятия решения по управлению банковским портфелем в условиях неопределенности.

Основной задачей управления риском банковского портфеля (или разрешения рисковой ситуации) является: поддержание приемлемых соотношений прибыльности и ликвидности в процессе управления активами и пассивами банка, т. е. минимизация возможных банковских потерь.

В данном разделе мы описываем риск банковского, портфеля в терминах агрегированных статей баланса или соотношения между ними. Например, текущая стоимость активов, приносящих доход, и текущая стоимость привлеченных платных средств банка являются составляющими для определения степени подверженности процентному риску. Соотношения между собственным и заемным капиталом дает представление о портфельном риске, а соотношение между кассовыми активами и онкольными (до востребования) обязательствами — о риске ликвидности.

Успешное планирование банковской деятельности невозможно без четких ориентиров, одним из которых является структура портфеля банка или структура его баланса на основе соблюдения определенных соотношений в активе и пассиве путем закрепления блоков (отдельных) статей пассивов за определенными блоками (отдельными) статей активов. Традиционным для российских банков способом управления активами является способ, который обеспечивает объединение всех привлеченных и собственных ресурсов в общий финансовый пул с распределением его в те виды активных операций, которые определялись относительно благоприятной для банков конъюнктурой финансового рынка вне зависимости от источников формирования денежных средств и их сроков привлечения.

Принципиально важный момент планирования банковской деятельности — программирование, или разработка модели банка, которое наиболее полно отвечает требованиям рынка. Под моделированием банка мы подразумеваем принципы построения банковского портфеля и управления им с помощью динамической экономико-математической модели по оптимизации привлечения и размещения денежных ресурсов банка. Пример структуры банковского портфеля одного из российских банков приведен в табл. 5.

530

Таблица 5. Агрегированный баланс банка

|

Статья актива |

в млрд. руб. |

в % |

Статья пассива |

в млрд. руб. |

в% |

|

Кассовые активы |

21,6 |

13,9 |

Онкольные обязательства |

61,8 |

39,4 |

|

Ценные бумаги |

40,3 |

25,6 |

Срочные обязательства |

63,2 |

40,3 |

|

Ссуды |

79,9 |

50,9 |

Прочие обязательства |

13,9 |

8,8 |

|

Прочие активы, всего Капитализован-ные и нематериальные активы Прочие активы |

15,1

6,0 9,1 |

9,6

3,8 5,8 |

Всего обязательств |

138,9 |

88,5 |

|

Собственный капитал Уставный фонд Фонды банка |

18,0 1,9 16,1 |

11,5 1.2 10,3 |

|||

|

БАЛАНС |

156,9 |

100 |

БАЛАНС |

156,9 |

100 |

Отличительной особенностью данного банковского портфеля является оптимальная структура активов и пассивов, построенная на основе соблюдения заданных соотношений или портфельных ограничений, в результате чего банк обеспечил сбалансированную ликвидность портфеля и оптимальные условия для получения максимально возможной прибыли (см. табл. 6). Более подробно об анализе сбалансированности прибыльности и ликвидности коммерческого банка излагается ниже, в связи с рассмотрением модели модифицированного балансового уравнения.

В приведенном примере онкольные обязательства направлены в кассовые активы и вторичные ликвидные резервы (ценные бумаги); срочные обязательства использованы на ссудные операции банка и, хотя они не полностью обеспечивают выданные кредиты, за счет того, что собственный капитал не полностью иммобилизован, он обеспечивает дополнительное покрытие ссудных операций банка.

В основе построения модели банка на основе портфельных ограничений баланса лежат следующие принципы:

• прогноз цены финансового инструмента, т. е. любой потенциальной активной или пассивной операции банка;

• специфика обращения финансового инструмента (срок операции, налогообложение, внешние и внутренние ограничения на конкретный финансовый инструмент);

• портфельные ограничения, которые включают в себя согласование по срокам, объемам и стоимости операций привлечения и размещения ресурсов банка;

531

• размах (уровень) мультипликатора капитала, обеспечивающий максимальный мультипликативный эффект при заданных портфельных ограничениях.

Таблица 6. Агрегированные статьи прибылей и убытков банка

|

Наименование статьи |

в млрд. руб. |

Наименование статьи |

в млрд. руб. |

|

Процентные доходы |

48,2 |

Вдовые доходы |

53,1 |

|

Процентные расходы |

12,6 |

Валовые расходы |

18,9 |

|

Процентная маржа |

35,6 |

Валовая прибыль |

34,2 |

|

Непроцентные доходы |

4,9 |

|

|

|

Непроцентные расходы |

6,3 |

|

|

Модель банка построена следующим образом:

1. Рассчитывается оптимальная величина мультипликатора капитала, размах которого лежит в пределах 8—16 единиц.* Следовательно, размер привлеченных средств должен составлять 92— 184 млрд. руб. При этом чрезвычайно важно находиться в указанных границах, так как:

если мультипликатор капитала больше 16, то может возникнуть ситуация, когда база капитала банка будет слишком мала, и его возможности по дальнейшему привлечению заемных средств будут исчерпаны, т. е. возникнет риск сбалансированной ликвидности с потенциальным переходом к неплатежеспособности банка;

если мультипликатор капитала меньше 8 единиц, то банк не полностью использует мультипликативный эффект капитала, недополучая возможный доход (прибыль).

2. Размер срочных обязательств должен быть не менее величины выдаваемых кредитов, т. е. не менее 79,9 млрд. руб. Недостающие средства для выдачи кредитов задействованы из собственного капитала банка.

3. Размер онкольных обязательств должен полностью обеспечиваться первичными (кассовые активы) и вторичными ликвидными резервами.

Схематично модель планирования может быть представлена так:

_____________________________--

* Через несколько страниц мультипликатор капитала будет рассмотрен весьма подробно.

532

|

ПАССИВЫ |

АКТИВЫ |

|

Онкольные обязательства

Депозиты и вклады

Межбанковские кредиты Собственный капитал |

Первичные резервы (касса и т. п.), вторичные резервы (государственные ценные бумаги), банковские ссуды, краткосрочные кредиты Ценные бумаги (включая корпоративные), вторичные резервы, др. ссуды Первичные резервы, ценные бумаги Инвестиции, ценные бумаги и др. направления вложений |

Рис. 9. Схема портфельных ограничений активных и пассивных операций банка

Моделирование деятельности банка на основе портфельных ограничений дает возможность производить вариантные расчеты оптимальных прогнозных (плановых) стратегий банка при различных допущениях на настоящую и будущую (возможную) конъюнктуру финансового рынка и выработать таким образом наиболее благоприятную стратегию деятельности банка. Способы анализа деятельности банка, с помощью которых можно управлять его моделью, нам предстоит сейчас рассмотреть.

Мониторинг и анализ банка на основе балансовых обобщений

Современный коммерческий банк является сложным финансово-экономическим образованием, поэтому рассматривать его следует как систему, имеющую свои цели, задачи и функции. При этом рассмотрение различных процессов в деятельности банка и объектов управления этими процессами составляет суть подхода к построению моделей анализа и должно решать те задачи, которые ставятся перед исследователем-аналитиком, или выполнять функции, позволяющие принимать своевременные компетентные решения при управлении деловым оборотом коммерческого банка.

Основным подходом к анализу деятельности банка является определение цели проводимого анализа, т, е. того, какие взаимосвязи и взаимозависимости анализ выявляет и какую задачу в конечном итоге решает. Накопленная с XVI века н.э. теория и практика бухгалтерского учета и финансового анализа имеет следующие основные подходы в области балансовых обобщений: капитальное уравнение баланса (анализ собственного капитала, при котором рассматривается влияние отдельных хозяйственных операций на капитал, а не только на размеры актива и пассива баланса); модифицированное балансовое уравнение (анализ оборотного капитала); основное ба-

533

лансовое уравнение (анализ баланса хозяйственного общества, в котором общество отделено от собственника); уравнение динамического бухгалтерского баланса (счет прибылей и убытков); модифицированное капитальное уравнение (уравнение движения собственного капитала предприятия в виде отчета об изменении капитала: Нераспределенная (реинвестированная) прибыль = = Прибыль отчетного периода - Прибыль, отвлеченная из делового оборота (в форме дивидендов, штрафов, пени, неустоек, иммобилизации в непроизводительный оборот).

Рассмотрим балансовые уравнения более подробно.

• Капитальное уравнение баланса, известное как теория «приоритета собственника». В ее основе лежит уравнение:

Собственный капитал =

= Активы — Платные привлеченные пассивы.

Согласно этой теории анализ должен отражать прежде всего положение собственника (пайщиков, акционеров) по отношению к субъекту анализа (коммерческому банку), или модель анализа должна показать изменения ценности (стоимости, величины, приращения) собственного капитала банка. Данное уравнение целесообразно использовать для внутреннего анализа банка, т. е. оценки умения управлять совокупным капиталом банка с позиций приращения собственного капитала. При мониторинге деятельности коммерческого банка оно может использоваться как итоговый мониторинг для определения эффективности деятельности банка по приращению собственного капитала, выявлению резервов повышения доходности (управление издержками банка).

• Уравнение динамического бухгалтерского баланса (счет прибылей и убытков). В данном параграфе на основе унифицированного уравнения динамического бухгалтерского баланса (приложение к бухгалтерскому балансу форма №2 «Счет прибылей и убытков») проводится факторный анализ прибыльности банковской деятельности. При мониторинге банковской деятельности это уравнение используется как мониторинг ее финансовой результативности.

• Модифицированное балансовое уравнение (анализ оборотного капитала) или теория «выделенных фондов» В основе теории лежит уравнение: Активы = Пассивы.

По этой теории банк имеет пассивы, которые использует для приобретения активов. Главная цель модели анализа — вы-

534

явить не величину прибыльности банка, а эффективное (квалифицированное) использование имеющихся в распоряжении банка пассивов, а также выявить различные стороны финансового состояния банка с позиции сбалансированности между прибыльностью и ликвидностью. Настоящее балансовое обобщение наиболее эффективно при оценке банка заемщика и корреспондента. При мониторинге деятельности коммерческого банка оно применимо как инструмент оперативного мониторинга для оценки соблюдения заданных пропорций (нормативов) по оптимизации банковского портфеля (сбалансированность прибыльности и ликвидности).

• Основное балансовое уравнение, общеизвестное как теория «приоритета предприятия», в основе которой лежит основное балансовое уравнение:

Активы = Собственный капитал +

+ Платные привлеченные пассивы.

В основе данного балансового уравнения лежит принцип владения и распоряжения всеми активами, принадлежащими анализируемому субъекту: в нашем случае — банку. Наиболее приемлемое направление использования модели анализа по данному балансовому обобщению — анализ банка-гаранта и предварительный мониторинг для выявления возможности осуществления каких-либо операций, например, оценка возможностей капитальной базы банка по привлечению и размещению ресурсов, а также оценка деловой активности, ликвидности, финансовой устойчивости и эффективности управления собственного банка.

Исходя из вышеизложенного можно сделать вывод о том, что идеального или универсального способа анализа деятельности и финансового состояния банка не существует. В зависимости от поставленной задачи в области анализа и мониторинга банка необходимо выбирать конкретную модель, наилучшим образом отвечающую выполняемым функциям. Модель капитального уравнения баланса

В основе данной модели лежит подход, позволяющий определить качество управления совокупным капиталом банка с позиций его приращения или создания добавочного продукта. Экономическая отдача собственного капитала

Экономическая отдача капитала представляет собой отношение посленалоговой прибыли к собственному капиталу банка.

535

Формулу экономической отдачи собственного капитала можно записать в виде:

N =Е х H1 х Н2 х НЗ,

где N —экономическая отдача на собственный капитал, которая рассчитывается как Посленалоговая прибыль : Собственный капитал,

Е — прибыльность, которая рассчитывается как Посленалоговая прибыль : Доналоговая прибыль;

H1 —маржа прибыли, которая рассчитывается как Доналоговая прибыль : Операционные доходы,

Н2 —уровень эффективности использования активов, который рассчитывается как Операционные доходы: Активы,

НЗ — мультипликатор капитала, который рассчитывается как Активы: Собственный капитал.

Экономическое содержание экономической отдачи собственного капитала: