Управление денежной наличностью.

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных средств в национальной и иностранной валюте. Миним необх потребность в ден активах для осуществления текущей ХД в предстоящем периоде (ДАmin) = ПРда / Ода, где ПРда – планируемый объем платежного оборота по текущим хоз операциям в предстоящем периоде, Ода – оборачиваемость денежных активов в отчетном периоде

Ключевыми категориями, связанными с управлением денежными средствами, являются остаток денежных средств и денежный оборот предприятия. Остаток денежных средств — это временно свободные денежные средства на счетах и в кассе предприятия; наиболее ликвидная категория активов, которая обеспечивает текущую платежеспособность предприятия, а следовательно, и свободу выбора действий. Под денежным оборотом понимается разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени.

Политика управления денежными средствами — это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Денежными средствами называют неприбыльные активы, которые при хранении на расчетном счете и в кассе теряют часть своей стоимости. Выделяются следующие виды денежных активов.

Операционный (трансакционный) остаток денежных активов (ДА0 ), поддерживаемый для обеспечения текущих платежей, связанных с хозяйственной деятельностью предприятия.

Резервный остаток денежных активов, формируемый с целью страхования риска несвоевременного поступления средств в связи с ухудшением конъюнктуры на рынке или замедлением платежного оборота для поддержания необходимого уровня платежеспособности по текущим обязательствам предприятия.

Инвестиционный (спекулятивный) остаток денежных активов, обеспечивающий возможность осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре рынка.

Компенсационный остаток денежных активов, формируемый по требованию банка, осуществляющего расчетно-кассовое обслуживание и кредитование предприятия.

Четкое разграничение денежных активов по данным видам в практической деятельности предприятия проблематично, поскольку в связи с абсолютной ликвидностью данного вида оборотных средств они свободно трансформируются друг в друга.

Модель оптимизации среднего остатка денежных активов предприятия основана на достижении компромисса между издержками упущенной выгоды от поддержания значительного остатка средств на счете и издержками масштабов производства, связанными с небольшим остатком (или отсутствием) денежной наличности и необходимостью реализовывать ценные бумаги.

Модель Баумоля является классическим средством определения оптимального остатка денежных средств с точки зрения данных видов издержек. Она применима на предприятиях со стабильным денежным оборотом, хранящих излишки денежных средств в форме краткосрочных финансовых вложений и допускающих снижение активов в денежной форме до нуля.

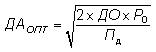

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДАОПТ ) имеет следующий вид:

,

,

где ДО — прогнозируемый объем денежного оборота в периоде;

Р0 — расходы по конвертации денежных средств в ценные бумаги;

Пд — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Также можно управлять денежными средствами в пути, ускоряя получение денег и замедляя платежи. Один из способов ускорения получения денег - концентрация банковских операций. Покупатели осуществляют платежи в региональный офис, который затем оплачивает чеки через счет в местном банке. Дополнительные средства переводятся с местного счета в концентрирующий банк. Альтернативным методом являются банковские операции через местные почтовые ящики, куда покупатели посылают свои платежи. Местный банк регулярно обрабатывает накопившиеся в ящике чеки. Концентрация банковских операций и банковские операции через местные почтовые ящики уменьшают время на отправку по почте и время на обработку чеков.