Анализ использования производственной мощности предприятия

Значение и задачи анализа. Факторы изменения производственной мощности. Показатели ее использования и факторы, определяющие их уровень.

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Источниками информации для анализа являются "Баланс производственной мощности", "Отчет по продукции", "Отчет о затратах", "Отчет о прибылях и убытках" и др.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

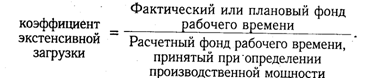

Степень использования производственных, мощностей характеризуется следующими коэффициентами:

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

![]()

где Мк, Мн — соответственно

производственная мощность на конец и

начало периода; Мс - увеличение

мощности за счет строительства новых

и расширения действующих предприятий; Мр -

увеличение мощности за счет реконструкции

действующих предприяти Мопт -

увеличение мощности за счет внедрения

оргтехмероприяти ![]() Мас - изменение

мощности в связи с изменение ассортимента

продукции с различным уровнем

трудоемкости; Мв — уменьшение

мощности в связи с выбытием

машин, оборудования и

других pecypсов.

Мас - изменение

мощности в связи с изменение ассортимента

продукции с различным уровнем

трудоемкости; Мв — уменьшение

мощности в связи с выбытием

машин, оборудования и

других pecypсов.

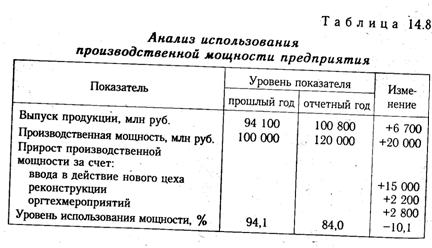

Данные табл. 14.8 показывают, что за отчетный год производственная мощность предприятия за счет ввода в действие нового цеха, реконструкции и внедрение намеченных оргтехмеропритий увеличилась на 20 % (120 000/100 000х100). Однако уровень использования ее значительно снизился. Резерв производственной мощности фактически в отчетном году составляет 16% (100-84). С целью нормального функционирования предприятия устранения кратковременных сбоев в работе планом предусматривался резерв мощности 5 %. Следовательно, созданный производственный потенциал используется недостаточно полно. Причины - сверхплановые затраты времени на ремонт оборудования, сверхплановые целодневные и внутрисменные простой оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

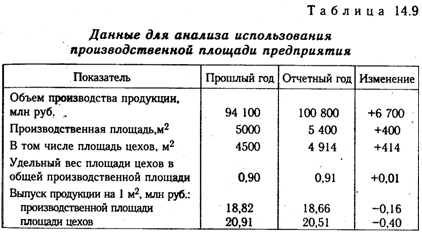

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Из табл. 14.9 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 6700 млн руб., в том числе за счет увеличения:

производственной площади предприятия

![]() ВП

=-(5400 - 5000) х 0,9 х 20,91 = 7528 млн руб.;

ВП

=-(5400 - 5000) х 0,9 х 20,91 = 7528 млн руб.;

удельного веса площади цехов в общей производственной площади

ВП = 5400 х (0,91 - 0,90) х 20,91 = 1129 млн руб.;

выпуска продукции на 1 м2 цехов ВП = 5400 х 0,91 х (20,5128 - 20,911) = -1957 млн руб.

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только машины и оборудование, но и производственные площади (пассивную чась фондов). Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Недоиспользование производственной мощности на 9 % вызвало относительный перерасход затрат на содержание машин и оборудования на сумму 565 млн руб. (6277х9/100), а соответственно уменьшение суммы прибыли.

Чтобы определить, как изменился безубыточный объем продаж за счет увеличения суммы постоянных расходов, необходимо прирост ее разделить на долю маржинального дохода в выручке (см. табл. 24.9);

![]()

Зона безопасности предприятия за счет этого фактора уменьшилась

![]()

Следовательно, данному предприятию необходимо разработать конкретные мероприятия по более полному использованию созданного производственного потенциала. Одним из таких мероприятий является формирование портфеля заказов на профильную продукцию предприятия, который во многом зависит от маркетинговой деятельности предприятия.

49. Производственная мощность и показатели ее использования.

В аграрных предприятиях структура сельскохозяйственных производственных основных фондов в среднем такова: доля зданий и сооружений составляет 70%; передающих устройств - 2%; машин и оборудования - 16%; продуктивного и рабочего скота - 6%; многолетних насаждений - 1,5%; транспортных средств - 4,5%. Следует отметить, что структура основных производственных фондов имеет отраслевые особенности.

|

Учет основных производственных фондов предприятия ведется в натуральном и стоимостном выражении. Учет в натуральном выражении необходим для определения технического состава основных фондов. Денежная оценка основных средств предприятия необходима для определения общего объема основных фондов, их динамики и структуры, расчета экономических показателей хозяйственной деятельности предприятия. Такая оценка проводится также с целью установления степени износа и планирование затрат на обновление основных средств. В связи с длительным функционированием и постепенным износом средств труда, изменением условий их воспроизводства существует несколько видов оценки основных фондов. Основные фонды предприятия оцениваются: по первоначальной (начальной), восстановленной и остаточной стоимости. Обеспечение высоких темпов развития предприятия и повышения эффективности производства возможно при условии интенсивного воспроизводства и рационального использования основных фондов. Воспроизводства и использования основных фондов предприятия характеризуется системой показателей, которые разделяют на три группы: 1) показатели, характеризующие воспроизводство основных фондов, т.е. их техническое состояние; 2) показатели, характеризующие оснащенность предприятия основными фондами, 3) показатели, характеризующие эффективность использования основных фондов. Показатели воспроизводства основных фондов характеризуют процесс их движения и состояние, непосредственно влияет на эффективность использования средств труда. Необходимо различать две формы воспроизводства основных фондов - экстенсивную и интенсивную. Экстенсивное обновление характеризует темпы увеличения объема эксплуатируемых основных фондов. Интенсивное обновление предусматривает замену действующих основных фондов новыми, более эффективными. Показатели, характеризующие воспроизводство и состояние основных производственных фондов. Коэффициент обновления определяется отношением стоимости введенных основных фондов к их наличию на конец года. Этот показатель характеризует интенсивность обновления основных производственных фондов. Коэффициент выбытия определяется отношением стоимости основных фондов, выбывших к их наличию на начало года. Этот показатель отражает интенсивность выбытия основных производственных фондов в течение года. Коэффициент износа определяется отношением величины износа основных фондов к их стоимости на конец года. Этот показатель показывает, какая часть основных фондов уже перенесена на стоимость готовой продукции, то есть характеризует степень износа основных фондов. Коэффициент годности определяется отношением недоаморты-зированный части основных фондов к их стоимости на конец года. Этот показатель характеризует степень годности основных фондов в эксплуатацию. При этом следует иметь в виду, что сумма коэффициентов износа и годности основных фондов равна единице, или 100%. Развитие предприятия, темпы роста производства продукции и повышения производительности труда зависят от оснащенности предприятия основными фондами. Обеспеченность сельскохозяйственных предприятий основными производственными фондами характеризуют такие показатели, как фондообеспеченность хозяйства и фондовооруженность труда. Фондообеспеченность хозяйства - это стоимость основных производственных фондов в расчете на 1 га сельскохозяйственных угодий. Фондовооруженность труда - это среднегодовая стоимость основных производственных фондов в расчете на одного среднегодового работника. Повышение уровня оснащенности основными производственными фондами являются основой совершенствования материально-технической базы сельскохозяйственных предприятий. Фондовооруженность труда в сельскохозяйственных предприятиях остается значительно ниже, чем в промышленных производствах. Одновременно в условиях внедрения в аграрных предприятиях новой техники и прогрессивных технологий, уменьшение числа занятых работников и сезонности использования основных фондов фондовооруженность сельскохозяйственного труда должна быть в 1,5-2 раза выше, чем в промышленности. Экономическая эффективность использования основных производственных фондов предприятий характеризуется такими показателями, как фондоотдача, фондоемкость продукции и норма прибыли. Фондоотдача - это стоимость валовой продукции в расчете на 1 грн. производственных фондов. Фондоемкость продукции - это среднегодовая стоимость основных производственных фондов в расчете на 1 грн. валовой продукции. Этот показатель обратный фондоотдачи. Он определяет размер основных производственных фондов, необходимый предприятию при данных условиях для производства валовой продукции стоимостью 1 грн. Норма прибыли, как показатель эффективности использования всей совокупности производственных фондов предприятия приобретает особое значение в условиях рыночной экономики. Оптимальный уровень нормы прибыли для сельскохозяйственных предприятий составляет 15-20%. В этих условиях осуществляется расширенное воспроизводство производства на основе интенсивного обновления материально-технической базы предприятий.

50. Состав и структура оборотных средств.

Оборотные средства (оборотный капитал)- это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. По принятой в настоящее время в народном хозяйстве классификации в составе оборотных средств промышленности выделяются следующие группы: 1) оборотные фонды; 2) фонды обращения. Оборотные производственные фонды предприятий состоят из трех частей: 1. Производственные запасы; 2.Незавершенное производство и полуфабрикаты собственного изготовления; 3. Расходы будущих периодов. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Размер этих запасов устанавливается с таким расчетом, чтобы обеспечить бесперебойную и ритмичную работу. Обычно различают текущий, подготовительный и страховой запасы. Текущий запас предназначен для обеспечения бесперебойного хода производственного процесса между двумя очередными поставками сырья, материалов, покупных изделий и полуфабрикатов. Подготовительный запас необходим на время подготовки материалов к производственному потреблению. Страховой запас предназначен для обеспечения бесперебойного производственного процесса при отклонениях от принятых интервалов поставок. Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.). Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия. Фонды обращения состоят из четырех групп: •готовая продукция на складах (в емкостях) предприятий; •товары в пути (отгруженные); •денежные средства на расчетном счете в банке, в аккредитивах или в кассе предприятия; •средства в расчетах с поставщиками и покупателями. Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место занимают сырье и основные материалы. Значительно ниже доли запасных частей и тары (около 3%). Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками. Состояние, состав, структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Структура оборотных средств на предприятиях различных отраслей промышленности неодинакова и зависит от множества факторов: •специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; •качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; •уровня концентрации, специализации, кооперирования и комбинирования производства; •ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный. Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин. В нефтедобывающей промышленности наибольший удельный вес (почти одну треть) занимали вспомогательные материалы (скважинные насосы, ремни, канаты, деэмульгаторы, черные и цветные металлы, лесоматериалы и т.д.). В газовой промышленности на долю вспомогательных материалов приходилась половина оборотных средств. В нефтеперерабатывающей и нефтехимической промышленности сырье и вспомогательные материалы занимали 34,6% и 50,6% соответственно. По всем отраслям нефтегазовой промышленности большой удельный вес приходился на малоценные и быстроизнашивающиеся инструменты, приспособления, инвентарь и запасные части для ремонта. Для бурения характерен большой удельный вес малоценных и быстроизнашивающихся предметов, инструментов и приспособлений, а также основных материалов, составляющих в общей сложности около 60% всей суммы оборотных средств буровых предприятий. Это результат того, что в процессе сооружения добывающих скважин используется большое количество дорогостоящего инструмента с весьма непродолжительным сроком службы — бурильные трубы, удлинители, замки, долота, талевый канат и т.д. Вместе с тем, особенность производственного процесса в бурении и условия материально-технического снабжения требуют создания несколько больших запасов материальных ценностей, чем это необходимо для нормальной деятельности предприятий других отраслей промышленности. В целом, производственные запасы составляли по отраслям от 69% (нефтедобывающая) до 81% (газовая). Изменение статуса предприятий нефтегазового комплекса и новые условия развития экономики в период перехода к рыночным отношениям полностью изменили подход к оборотным средствам и их структуру.

51. Нормирование оборотных средств.