Экономический смысл амортизации. Нормы амортизации для различных видов основных фондов

Амортизация – процесс переноса основными фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства.

Основная цель амортизации – это накопление средств, необходимых для последующего полного восстановления (реновацию) основных производственных фондов (ОПФ). Амортизация как экономическая категория выполняет следующие функции:

денежного возмещения износа основных фондов;

инвестирования на простое и расширенное воспроизводство;

формирования издержек на производство и реализацию продукции;

определения налогооблагаемой прибыли;

экономического обоснования инвестиций;

предотвращения чрезмерного морального и физического износа основных фондов;

развития и ускорения темпов НТП и др.

Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации – это размер годовых амортизационных отчислений, выраженный в процентах от полной первоначальной стоимости ОПФ. Нормы амортизации устанавливаются в соответствии с паспортными данными о нормативных сроках службы каждого элемента ОПФ и могут быть рассчитаны по формуле:

На = ((Фп – Фл) / Т) * 100% , (6.)

где: На – норма амортизации, %; Фп – первоначальная (балансовая) стоимость основных фондов, руб.; Фл – ликвидационная стоимость, руб.; Т – срок службы основных фондов, лет.

По мере реализации продукции величина амортизационных отчислений, включенная в себестоимость, принимает денежную форму и перечисляется в амортизационный фонд. Этот фонд используется только на полное восстановление (реновацию), т.е. на приобретение и установку новых ОПФ.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока их полезного использования. Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта;

нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, формула:

Н= (1/n)*100%, (7.)

где Н – норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества, %; n – срок полезного использования имущества, месяцев;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования – период, в течение которого основные средства приносят экономические выгоды (доход) организации.

Способы уменьшаемого остатка и по сумме чисел лет срока полезного использования являются способами ускоренной амортизации.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Сумма амортизации по полностью амортизированным основным средствам не начисляется.

Воспроизводство основных фондов

Политика в области воспроизводства основных фондов должна осуществляться как на макро -, так и на микроуровне так как именно она определяет количественное и качественное состояние основных фондов.

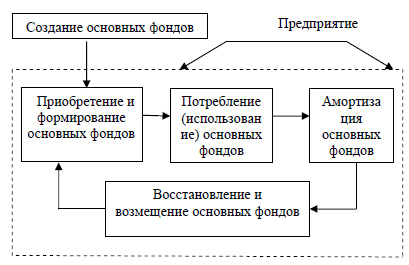

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии (рис. 6.):

создание;

потребление;

амортизация;

восстановление и возмещение.

На схеме стадии воспроизводства основных фондов разделены на две части. Одна часть — это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть — это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции.

Рис. 6. Стадии воспроизводства основных фондов

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

анализ соответствия существующего оборудования технологии и организации производства;

выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений а также путем модернизации и реконструкции.

Формы простого и расширенного воспроизводства

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства — замена устаревших средств труда и капитальный ремонт, формы расширенного воспроизводства — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. Так, за счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса. В период же, когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение должно быть отдано реконструкции и техническому перевооружению действующих предприятий.

Реконструкция чаще всего может происходить в двух вариантах:

при первом варианте в процессе реконструкции по новому проекту происходит расширение и переустройство существующих сооружений, цехов и т.п.

при втором варианте основная часть капитальных вложений направляется на обновление активной части основных фондов (машины, оборудование) при использовании старых производственных зданий и сооружений.

Обычно второй вариант реконструкции в хозяйственной практике называется техническим перевооружением. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост продукции со значительно меньшими материальными затратами и в более короткие сроки, чем строительство новых предприятий, и на этой основе увеличить производительность труда и снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может проводиться по нескольким направлениям:

совершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

перевод оборудования на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

возмещение выбывающих по различным причинам основных фондов;

увеличение массы основных фондов с целью расширения объема производства;

совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

как вклад в уставный капитал предприятия;

в результате капитальных вложений;

в результате безвозмездной передачи;

вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости по следующей формуле:

Фк = Фн + Фв — Фл ,

Фк — стоимость основных фондов на конец года;

Фн — стоимость основных фондов на начало года;

Фв — стоимость основных фондов, вводимых в действие в течение года;

Фл — стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели:

коэффициент обновления основных фондов;

коэффициент прироста основных фондов;

коэффициент выбытия основных фондов;

фондовооруженность труда;

техническая вооруженность и др.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии. Кроме того, задача воспроизводства основных фондов решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

47. Показатели и пути улучшения использования основных фондов.

Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов можно объединить в четыре группы:

показатели экстенсивного использования основных фондов, отражающие уровень их использования по времени;

показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования и загрузки оборудования. Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

Кэкст = tф /tн (14.)

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных оборудованием станко-смен (Дст.см) к числу станков, работавших в наиболее продолжительную (как правило, первую) смену (n):

Ксм = Дст.см/n (15.)

Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл (16.)

Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф/Пн (17.)

К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр). Он определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинтегр = Кэкст * Кинт (18.)

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных фондов и производительности труда. Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (V) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фотд = V/Ф (19.)

Фондоемкость (Фе) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой продукции:

Фе = Ф/V (20.)

Фондовооруженность труда (Фв) рассчитывается как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (Ч):

Фв=Ф/Ч (21.)

Рентабельность основных производственных фондов (Фр) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется как отношение прибыли (П) к стоимости основных фондов (Ф):

Фр = (П/Ф)*100% (22.)

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд* Фв (23.)

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства и ростом стоимости основных фондов. Если объем производства опережает рост стоимости основных фондов, то фондоотдача растет, а фондовооруженность или не растет, или растет в меньшей степени. И как следствие этого, рост производительности труда опережает рост фондовооруженности труда, и наоборот.

Основные пути повышения эффективности использования фондов на предприятии

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции; снижения себестоимости; улучшения качества продукции; снижения налога на имущество и увеличения чистой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

приобретения высококачественных основных средств;

повышения уровня квалификации обслуживающего персонала;

своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа,

повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

улучшения качества подготовки сырья и материалов к процессу производства;

повышения уровня механизации и автоматизации производства;

обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

повышения уровня концентрации, специализации и комбинирования производства;

внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей;

совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Производственная мощность предприятия и резервы ее использования

Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность участка, цеха, предприятия. Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане. Наличная мощность за отчетный период рассчитывается в номенклатуре и ассортименте, соответствующих фактическому выпуску продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции; трудоемкости производимой продукции; пропорциональности (сопряженности) производственных мощностей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

В общем виде производственная мощность (М) предприятия (цеха) может быть определена по формуле:

М = Тэ / t, (24.)

где: Тэ – эффективный фонд времени работы предприятия (цеха), ч.;

t – трудоемкость изготовления единицы продукции, ч.

Для расчета производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом типа производства – прерывный или непрерывный.

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть вычислена так:

М = Тэ * Ки * n/ t, (25.)

где: Тэ – максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч.;

Ки – коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

n – количество однотипного оборудования (машин, станков), шт.;

t – норма времени на обработку (изготовление) единицы продукции на данном оборудовании, ч.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (участков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть исчислена по формуле:

М = S * Tэ / tи, (26.)

где: S – полезная площадь цеха, м2;

Тэ – эффективный фонд времени использования производственной площади цеха, ч.;

Tи – количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и т.д.) единицы продукции.

Таким образом, расчет производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальные цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

48. Фондоотдача: методика анализа и расчета при разработке мероприятий, обеспечивающих ее рост.