Тема 3: Факторы влияния на процесс принятия управленческого решения

Целевые установки изучения темы:

Задачами изучения темы являются:

установление факторов внешней и внутренней среды управленческого решения;

изучение методов анализа факторов внешней и внутренней среды в процессе разработки управленческого решения;

изучение требований к качеству информации, используемой для разработки управленческого решения;

изучение способов определения степени риска в процессе разработки управленческого решения;

знакомство с правилами обеспечения сопоставимости управленческих решений.

Лекция 8:

Внешняя и внутренняя среда принятия решения

Воздействие факторов внешней среды. Внешняя среда интересна не сама по себе (хотя и это имеет значение). В менеджменте весьма важен учет воздействующих факторов, которые могут создать определенные трудности (угрозы) в реализации управленческого решения, либо способствовать появлению возможностей получения положительного результата при проведении конкретных операций. Таких факторов может быть множество. В теории менеджмента выделяются семь основных, от которых зависит успех организации. В их состав входят экономические, политические, технологические, социальные, конкурентные, рыночные, международные.

Каждый из факторов может представлять в разное время или угрозу или новую возможность. Поэтому состояние внешней среды должно постоянно анализироваться, а результаты анализа - использоваться при выборе альтернатив решения проблем.

В составе экономических факторов учитываются прогнозы развития экономики в краткосрочной перспективе, а также оценка диагноза ее функционирования в будущем.

Политические факторы влияют через деятельность правительственных институтов, региональных и местных органов власти и управления.

Технологические факторы оказывают влияние за счет изменений в технологии производства товаров, оказания услуг, в средствах связи, в проектировании, использовании информационных технологий, внедрении ноу-хау и т.д.

Социальные факторы связаны с изменением социальных ожиданий, отношений и нравственности в обществе.

В составе конкурентных факторов внешней среды следует учитывать будущие цели конкурентов, оценивать их текущую стратегию, перспективность положения в отрасли, изучать сильные и слабые стороны.

Рыночные факторы проявляются в изменениях жизненного цикла товаров и услуг, уровня конкуренции, ценовом механизме, рекламных компаниях, распределении доходов населения, демографической ситуации.

Изучение международных факторов необходимо, так как с ними связаны потенциальные перемены и на внутреннем рынке.

Элементы внутренней среды. Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации и под контролем ее руководителя, постоянно и самым непосредственным образом влияет на функционирование и эффективность организации и поэтому должна приниматься во внимание при разработке и реализации управленческих решений.

Одним из важнейших внутренних факторов в принятии решения является человеческий фактор. В конечном счете, все замыкается на человеке, на его квалификации, творческих возможностях, мотивации трудиться с наибольшей отдачей. Какими бы потенциально эффективными не были бы нововведения - их судьба в руках, разуме, чувствах человека. И руководителям важно сформировать мобильный коллектив, зато эти затраты окупаются сторицей.

Немаловажным фактором внутренней среды управления является культура предприятия, его имидж. Он так или иначе проявляется в характере, содержании принимаемых решений.

Руководитель в управлении: возможности и ограничения. Один из важных аспектов в процессе разработки и принятия управленческого решения – проблема стиля руководства и его взаимосвязь с процессом разработки и принятия решений. Проблемы вытекают из следующих вопросов:

Как вести себя руководителю с подчиненными в ситуации, требующей выбора?

Всегда ли следует обсуждать с ними возникшую проблему и возможные варианты решений?

Нужно ли добиваться согласия подчиненных с принятым решением?

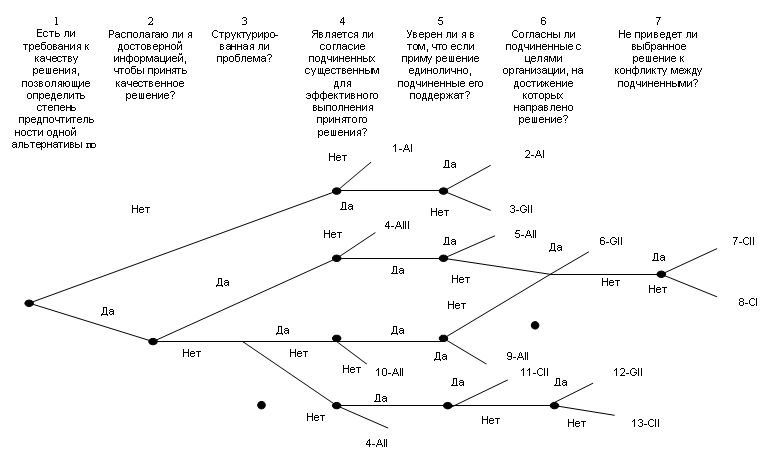

Модель принятия решений Врума – Йеттона, представленная на рис.3, помогает ответить на эти вопросы. Авторы модели, американские ученые Виктор Врум и Филипп Йеттон, считают, что имеются пять стилей руководства, которые могут быть использованы руководителем в зависимости от того, какая роль отводится его подчиненным в процессе принятия решения.

А I. Вы сами принимаете решение, используя имеющуюся у вас информацию.

А II. Вы получаете у подчиненных информацию, а затем сами принимаете решения.

Рис.3 Модель принятия решения Врума-Йеттона

C I. Вы беседуете с каждым из подчиненных по проблеме, которая касается только их, слушаете их идеи и предложения, а затем сами принимаете решения учетом или без учета мнений подчиненных.

C II. Проблема, требующая решения, обсуждается вместе всей группой, которая предлагает различные варианты решений. Вы принимаете решение самостоятельно с учетом или без высказанных вариантов решения.

G II. Проблема излагается группе, она ее обсуждает, предлагает решения, которые затем утверждает. Ваша роль – принять, утвердить и выполнить любое

решение, которое вся группа сочтет наиболее приемлемым.

A I. A II – авторитарный стиль принятия решений.

C I, C II – консультативный стиль.

G II – полное участие коллектива.

От чего зависит выбор стиля руководства из возможных? Во-первых, от характера ситуации, и, во-вторых, от характера проблемы. Для оценки ситуации Врумом и Йеттоном предложены 7 критериев, по которым оценивается ситуация «подчиненные - руководитель» и модель дерева решений.

Каждый критерий превращается в вопрос, который задает себе руководитель при оценке ситуации.

Чтобы определить, какой из пяти стилей подходит к конкретной ситуации, руководитель использует дерево решений. Начиная с левой стороны модели, руководитель последовательно отвечает на каждый вопрос, находит таким образом критерий проблемы и подбирает в итоге наиболее адекватный стиль руководства.

Помимо факторов, определяемых личностными характеристиками руководителя, к элементам внутренней среды относятся: операции (производство), персонал, финансы, маркетинг, организационная структура и корпоративная культура.

Операции (производство). Для реализации поставленных целей организация должна иметь технологию выполнения основных операций, парк оборудования, обладающего определенными производственными характеристиками, и систему технического обслуживания производства. Ей также может быть необходимо осуществление научно-технических исследований и разработок.

Персонал. Люди являются главным условием эффективности любой организации. В то же время «человеческий фактор» - одна из причин неопределенности и источник риска в ее функционировании. Поэтому менеджмент вырабатывает и устанавливает определенные требования к работникам организации, их полу и возрасту, уровню образования и профессиональному опыту, характеру и личным качествам.

Финансы. Управляя деятельностью организации, менеджеру необходимо учитывать такие важнейшие обстоятельства, как уровень и динамику финансовых ресурсов. Объемы и сроки денежных поступлений и расходов, соотношение собственных и заемных средств, платежеспособность.

Маркетинг. Успех деятельности организации определяется знанием и способностью удовлетворить разнообразные и изменчивые потребности рынка. Это предполагает проведение маркетинговых исследований, сегментирование рынка и позиционирование товара, выбор метода ценообразования и канала распределения, разработку рекламной стратегии и стимулирования сбыта.

Организационная структура. Структура организации, представляющая собой состав и соподчиненность ее подразделений и должностей, определяет распределение обязанностей, полномочий и ответственности. От нее зависит характер и эффективность коммуникаций, степень централизации и скорость принятия решений, формы контроля их исполнения. Если структура построена неправильно, нерационально, то ее недостатки приходится компенсировать за счет неформальной структуры, что также является источником неопределенности в принятии решений.

Корпоративная культура. Под ней понимаются ценности, убеждения, традиции и нормы поведения, разделяемые работниками организации.

С целью изучения среды и уменьшения факторов неопределенности на деятельность организации ее менеджменту необходимо проводить анализ состояния внешней и внутренней среды в процессе разработки и реализации управленческих решений.

Наиболее распространенным и признанным методом оценки среды является SWOT-анализ (аббревиатура начальных букв английских слов: strengths – силы, weaknesses – слабости, opportunities – возможности, threats- угрозы). Используя этот метод, в процессе разработки управленческого решения можно определить возможности и угрозы, содержащиеся во внешней среде. Также метод позволяет выявить сильные стороны организации, которые могут повысить вероятность и усилить степень воздействия возможностей, и слабые стороны, которые необходимо рассматривать во взаимосвязи с действием угроз. Для установления связей между факторами внутренней среды организации и ее внешним окружением составляется таблица, которая имеет следующий вид (табл. 4).

На каждом из полей менеджеры с привлечением экспертов рассматривают все возможные комбинации и выделяют те, которые должны быть учтены при разработке управленческого решения.

Для тех пар, которые были выбраны с поля «S-O», следует разрабатывать план по использованию сильных сторон, для того чтобы извлечь максимальный эффект от имеющихся возможностей. Для тех пар, которые оказались на поле «W-O», следует искать такое решение, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся слабости. Если пара находится на поле «S-T», то решение должно предполагать использование сильных сторон организации для устранения угроз. Наконец, для пар, находящихся на поле «W-T», решение должно содержать пути как избавления от слабых сторон, так и попытку предотвратить угрозы.

Таблица 4. Матрица SWOT-анализа

|

Возможности «O» 1. 2. 3. … |

Угрозы «Т» 1. 2. 3 … |

Сильные стороны «S» 1. 2. 3. … |

Поле «S-O» «Сила и возможности» |

Поле «S-T» «Сила и угрозы» |

Слабые стороны «W» 1. 2. 3. … |

Поле «W-O» «Слабость и возможности» |

Поле «W-T» «Слабость и угрозы» |

Лекция 9:

Факторы информационной достаточности, времени и риска в процессе принятия и реализации

управленческих решений.

Трудно переоценить роль информации в управлении. Она является предметом управленческого труда, средством обоснования управленческих решений, без которых процесс воздействия управляющей подсистемы на управляемую и их взаимодействия невозможен. В этом смысле информация выступает основополагающей базой процесса управления.

Высокой значимостью информации, используемой для разработки управленческих решений, обусловлены предъявляемые к ней требования: достоверности, объективности, однозначности, порядка, полноты, релевантности, актуальности, стоимости.

Достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации.

Объективность информации — мера отражения информацией реальности.

Однозначность (непротиворечивость) информации – отсутствие возможности двойного толкования данных.

Порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем.

Полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора.

Релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче.

Актуальность информации (значимость) — важность информации для принятия решения.

Оценка рисков в процессе принятия управленческого решения. Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил принятия управленческих решений гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня”.

Под риском ряд авторов понимают следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Теория управления рисками определяет риск как вероятность неблагоприятного исхода, т.е. того, что предприниматель или организация в результате неудачного решения понесет ущерб в виде дополнительных расходов или неполученных доходов.

Там же используется и понятие, обратное по своему смыслу риску. Этим понятием является шанс – вероятность благоприятного исхода, т.е. экономии ресурсов или получения дополнительных доходов.

Риск и шанс образуют полную группу событий:

Вр+Вш=1,

где Вр – вероятность неблагоприятного результата решения (риск); Вш – вероятность благоприятного результата (шанс).

Итак, риск есть вероятностная категория и характеризовать и измерять его следует как вероятность возникновения определенного рода событий и последствий, связанных с этими событиями.

Риск неразрывно связан с процессом принятия и реализации управленческих решений. Ни один менеджер не в состоянии устранить риск полностью, но за счет выявления сферы повышенного риска, его количественного измерения, оценки допустимого уровня риска, регулярного проведения контроля руководитель способен владеть ситуацией и в определенной мере управлять риском. Управление рисками исходит из предположения, что при реализации решений потери (не всегда экономические) неизбежны, но их величину можно ограничить. Применение методов управления рисками приводит к тому, что размер потерь становится сопоставимым с тем выигрышем, который принесет решение.

Прежде всего, при разработке управленческих решений важна классификация рисков. Классификация рисков позволяет четко определить место каждого вида рисков в их общей системе и использовать для управления им наиболее эффективные, соответствующие именно этому виду способы и приемы. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только “виртуальным” объединением. Иначе может произойти “размывание” риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

В-третьих, предлагаемая классификация не является жесткой. Каждый руководитель при осуществлении финансово-хозяйственной деятельности может сам дополнять приведенный перечень рисков.

Классификационная схема рисков может иметь вид, представленный на рис. 4.

Рисунок 4. Классификационная схема рисков

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного (ущерб, убыток) или нулевого результата. К этой категории рисков относятся природные, экологические, политические, транспортные, законодательные и часть коммерческих рисков: производственные и торговые.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного (выигрыш, прибыль) результата. К ним относится другая часть коммерческих рисков – финансовые риски.

Количественная оценка риска связана с пониманием риска как экономической категории, совмещающего в себе вероятность потерь и их величину. Поэтому для описания риска используется двумерная характеристика: степень риска и цена риска.

Степень риска количественно характеризует вероятность негативных результатов принятого решения.

Цена риска – количественная характеристика вероятных потерь.

Формализованное описание риска представляется в виде функции:

R=F (p, u),

где F – функция описания риска, p – вероятность неблагоприятного результата, u – количественная оценка возможных потерь.

Одним из ключевых этапов анализа риска является его оценка: качественная и количественная.

Качественная оценка риска проводится преимущественно экспертными методами. Процесс качественной оценки риска начинается с фиксации видов риска (например, с использованием приведенной ранее классификации), присущих реализации предполагаемого решения.

Далее производят определение количественной структуры рисков, выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения. Для осуществления данной процедуры предлагается использовать таблицу (см. табл.5) качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам — фиксированные ранее риски.

Таблица 5

Алгоритм принимаемого решения |

Зафиксированные виды риска |

||||||||

Природный

|

Экологический |

Законодательный |

Организационный |

Торговый |

Инфляционный |

Системный |

Селективный |

Риск ликвидности |

|

1 этап |

х |

|

|

х |

|

|

|

х |

|

2 этап |

|

|

х |

х |

|

|

|

|

|

3 этап |

|

|

|

|

|

х |

|

х |

|

… |

|

х |

|

|

|

|

|

|

|

Заключительный этап |

|

|

|

х |

|

|

|

|

х |

В отмеченных ячейках таблицы приводится описание источника риска, возможности и условий его проявления.

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.

Количественная оценка риска предполагает измерение степени риска с помощью методов математической статистики и теории вероятности. Для оцениваемых решений, прежде всего, оценивается параметр наиболее ожидаемого результата (re), определяемый по формуле математического ожидания:

где ri – i-й возможный результат решения, pi – вероятность i–го результата, n – число возможных результатов.

Количественной оценкой риска той или иной альтернативы принято считать вариацию (var) – разброс возможных результатов решения относительно наиболее ожидаемого значения (математического ожидания). Этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата:

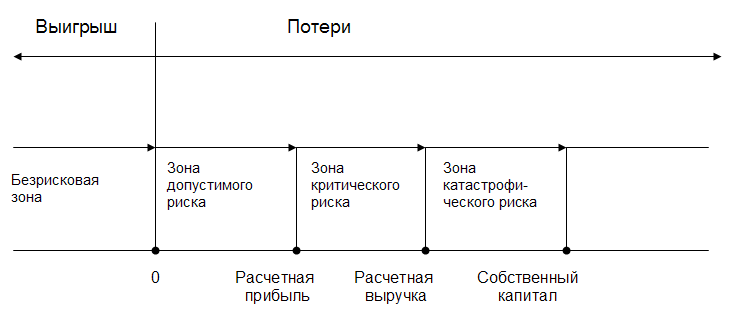

Для оценки степени приемлемости риска следует, прежде всего, выделить зоны риска, в соответствии с прогнозируемой величиной потерь. Общая схема зон риска имеет следующий вид (рис. 5).

Рисунок 5. Общая схема зон риска

Безрисковая зона – область, в которой потери не ожидаются, т.е. результат реализации решения обеспечивает положительный финансово-экономический результат деятельности.

Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Границы зоны допустимого риска соответствуют уровню потерь, равному расчетной прибыли.

Зона критического риска – это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить доход, но и может понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска – область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию к краху или банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественных потерь, относят риск, связанный с угрозой жизни или здоровью людей, возникновению экологических катастроф.

Для количественной оценки риска, а также зон и показателей допустимого, критического и катастрофического риска могут использоваться следующие основные методы оценки риска: статистический, экспертный, расчетно-аналитический.

Статистический метод состоит в статистическом анализе потерь, наблюдавшихся в случае принятия аналогичных решений, установлении их уровней и частоты появления.

Экспертный метод заключается в сборе и обработке мнений экспертов: опытных руководителей, предпринимателей, специалистов, дающих свои оценки вероятности определенных уровней потерь в конкретных условиях принятия решения.

Расчетно-аналитический метод базируется на математических моделях, предлагаемых теорией вероятности, теорией игр и т.п.

Задача оценки рисков на практике осложняется тем, что при реализации конкретного управленческого решений приходится учитывать не один, а несколько видов рисков. В связи с этим для получения обобщенной оценки меры риска необходимо соблюдать определенные правила.

Правило поглощения рисков: если риски относятся к одной области, но проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления оценивается по максимальному значению.

Po=max{pi},

где Po – общая мера риска в данной области; pi – степень частных рисков в данной области.

Правило математического сложения рисков: если риски относятся к разным областям деятельности и проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления (Po) оценивается по правилам теории вероятности для суммы вероятностей независимых событий. Для двух факторов:

Po= p1+p2+p1 p2

Цена риска рассчитывается как средняя арифметическая:

Mp=(pi Mpi)/ pi,

где Mpi – частная мера риска в данной области.

Правило логического сложения рисков: если риски относятся к разным областям деятельности, но негативные факторы проявляются в зависимости один от другого, то степень риска рассчитывается как сумма произведений риска одного события на шансы других:

Po=[pipqj],

где pi – степень риска для i – го случая, qj – оценка шанса для j – го случая (qj =1- pi).

При этом если цена риска предшествующего этапа реализации решения превышает цену риска последующего, непосредственно связанного с первым, то второй этап исключается из расчетов. В противном случае учитывается только риск второго этапа.

Существенным фактором, влияющим на степень риска в ходе принятия управленческого решения является объем и качество релевантной информации.

На рис. 6 показана зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Рисунок 6. Зависимость оценки риска от информации

Показанная зависимость демонстрирует предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации.

Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией. Большая вероятность возникновения риска соответствует минимуму качественной информации.

Для оценки качества информации предлагается использовать табл. 6.

Источниками и методами получения информации являются следующие:

документированная информация — наиболее ценный вид получения информации;

пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации;

данные операторов партнеров;

использование косвенных признаков (метод сопроцессов);

агентурные методы — платное систематическое выполнение человеком заданий в ваших интересах.

Таблица 6

Факторы качества информации |

Оценка качества (в баллах от 1 до 10) |

Достоверность (корректность) информации |

|

Объективность информации |

|

Однозначность информации |

|

Порядок информации |

|

Полнота информации |

|

Релевантность |

|

Актуальность (значимость) информации |

|

Количественная оценка качества информации (среднее арифметическое значение оценок факторов) |

|

На основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (табл. 7).

Таблица 7

Величина риска/ качество информации |

Название градаций оценки риска |

Характеристика |

0,1-0,2 (0,9-1,0) |

Минимальный |

Вероятность наступления отрицательных последствий чрезвычайно мала, отсутствуют факторы, негативно влияющие на оценку результатов финансово-хозяйственной деятельности. Информация высокого качества. Решение принимается |

0,2-0,3 (0,8-0,9) |

Малый |

Вероятность наступления отрицательных последствий незначительна, отсутствуют факторы, негативно влияющие на оценку результатов финансово-хозяйственной деятельности. Информация высокого качества. Решение принимается. |

0,3-0,4 (0,7-0,8) |

Средний |

Вероятность наступления отрицательных последствий незначительна, проявляются факторы, негативно влияющие на оценку результатов финансово-хозяйственной деятельности. Информация хорошего качества. Решение принимается. |

0,4-0,6 (0,5-0,7) |

Высокий |

Значительная вероятность наступления отрицательных последствий. Реально существует ограниченное количество факторов, негативно влияющих на оценку результатов финансово-хозяйственной деятельности. Информация удовлетворительного качества. Решение принимается после детального анализа по минимизации и нейтрализации негативных факторов. |

0,6-0,8 (0,5-0,3) |

Критический |

Высокая вероятность наступления отрицательных последствий. Реально существует значительное количество факторов, негативно влияющих на оценку результатов финансово-хозяйственной деятельности, возникает опасность потери вложенных средств. Информация низкого качества. Решение может после детального анализа по минимизации и нейтрализации негативных факторов. |

0,8-1,0 (0,3-1,0) |

Катастрофический |

Вероятность наступления отрицательных последствий критически высокая. Существует максимальное количество факторов, негативно влияющих на оценку результатов финансово-хозяйственной деятельности, реальная потеря собственного капитала и банкротство. отсутствие информации. Решение не принимается. |

Чрезвычайно важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывается коэффициент риска:

Кр=У/С,

где Кр – коэффициент риска, У – максимально возможная сумма убытков, С – сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический (превышение которого ведет к банкротству) – 0,7.

Методы управления рисками. Управление рисками сегодня представляет собой один из наиболее динамично развивающихся видов профессиональной деятельности в области менеджмента (риск-менеджмент).

Способы управления рисков включают две группы методов:

методы предупреждения и ограничения риска;

методы возмещения потерь.

К первой группе методов относятся:

Экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска.

Распределение риска – привлечение к процессу реализации управленческого решения нескольких участников, каждый из которых принимает на себя определенную долю риска.

Лимитирование риска – установление предельных сумм издержек, связанных с определенным решением.

Гарантирование обязательств – использование различного рода гарантий и залоговых операций для обеспечения выполнения обязательств.

Диверсификация рисков – инвестирование капитала в различные виды деятельности, различные виды ценных бумаг, оптимизация структуры инвестиционного портфеля и т.п.

Ориентация на среднюю норму прибыли – стремление к более высокой норме прибыли (доходности) увеличивает риск.

Применение эффективных систем контроля – позволяет своевременно выявлять и предотвращать возможные потери.

Ко второй группе методов, имеющей цель компенсировать причиненный организации ущерб, относятся:

Резервирование – создание специальных страховых и резервных фондов.

Страхование рисков в страховых организациях - заключение договоров страхования различных коммерческих рисков, имущества, гражданской и профессиональной ответственности.

Фактор времени. Учет фактора времени в процессе разработки управленческого решения осуществляется исходя из посылки, что "сегодняшний рубль дороже завтрашнего". Владея в настоящий момент, например, 100 у. е. денежных средств и положив их в банк на депозит, через год вкладчик будет иметь при процентной ставке (ставке накопления), равной 10% годовых, 110 у. е., через два года - 121, через три — 133,1 и т. д. (по формуле сложных процентов).

Для учета фактора времени прошлые затраты/доход приводятся к текущему году реализации решения (к расчетному году) при помощи умножения номинальных прошлых затрат (Зн/Дн) на коэффициент накопления (Кн), который определяется по формуле:

Кн = (1+α)t,

где α — ставка накопления, доли единицы; t — число лет между годом осуществления инвестиций и годом реализации решения (проекта, расчетным годом).

Приведенные к текущему периоду прошлые затраты/доход (З'/Д') рассчитываются по формуле:

Зт'/Дт' = Зн/Дн Кн

Приведенные к текущему периоду будущие затраты/доход (З''/Д'') определяются по формуле:

Зб''/Дб''= Зн/Дн Кд,

где Кд — коэффициент дисконтирования.

Кд = (1+ d)t ,

где d — ставка дисконта, доли единицы.

Схема учета фактора времени показана на рис. 7.

Рисунок 7. Схема учета фактора времени.

Лекция 10:

Обеспечение сопоставимости альтернативных вариантов управленческих решений

Одним из важнейших признаков рациональности управленческих решений является их многовариантность (т.е. рассмотрение нескольких альтернатив решения проблемы), что, в свою очередь, требует обеспечения сопоставимости альтернатив.

Альтернативные варианты управленческих решений должны приводиться в сопоставимый вид по следующим факторам:

фактор времени (время осуществления проектов или инвестиций);

фактор масштабности решения (связан с оценкой затрат ресурсов, требующихся для реализации решения);

фактор новизны (связан с необходимостью в случае принятия того или иного решения вносить существенные изменения в сферу деятельности, производственный процесс, рынки, хозяйственно-экономические связи, структуру и т.п. составляющие функционирования организации;

достоверность и полнота информации для принятия решения5;

фактор инфляции6;

фактор риска и неопределенности7.

Ниже приведены основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения.

Во-первых, количество рассматриваемых альтернативных вариантов должно быть не менее двух-трех.

Во-вторых, в качестве базового варианта решения должен приниматься наиболее близкий по времени к моменту принятия решения вариант. Остальные варианты приводятся к базовому при помощи корректирующих коэффициентов (коэффициент накопления, коэффициент дисконтирования).

В-третьих, формирование альтернативных вариантов управленческих решений должно осуществляться на основе соблюдения признаков рациональности управленческого решения (см. лекции ранее), с учетом требований правовой обоснованности принимаемого решения, а также результатов анализа влияния объективных экономических законов на эффективность управленческого решения.

В каждом конкретном случае альтернативные варианты управленческого решения могут различаться не по всем факторам. Задача специалиста, менеджера, лица, принимающего решение, осуществить комплексный анализ ситуации с целью выявления сопоставимости по наибольшему количеству факторов. Т.к. уменьшение количества факторов, обеспечивающих сопоставимость вариантов, приводит к снижению точности прогноза при разработке и принятии решения.

Контрольные вопросы по теме:

1. Какие факторы внешней и внутренней среды следует учитывать при разработке управленческого решения?

2. В каких целях может использоваться модель Врума-Йеттона?

3. Как используется SWOT-анализ в процессе подготовки управленческого решения?

4. Какие требования предъявляются к качеству информации?

5. Что такое «риск» и «шанс» в контексте разработки и реализации управленческого решения?

6. Какие виды рисков учитываются при разработке управленческого решения?

7. Как производится качественная и количественная оценка риска?

8. Что такое «степень риска» и «цена риска»?

9. С какими зонами риска может быть связано принятие управленческого решения?

10. Какие существуют правила учета различных видов риска при разработке управленческого решения?

11. Дайте характеристику основным методам управления рисками.

12. Какие существуют правила обеспечения сопоставимости альтернатив при разработке управленческого решения?