3.4 Эффективность в потреблении

Эффективность потребления блага -- мера использования полезных свойств потребляемых благ в процессе их потребления. В том, что касается производственного потребления, это один из факторов эффективности производства. Так, при прочих равных условиях эффективность потребления благ эквивалентных количеств сравниваемых продуктов выше там, где ниже затраты на их эксплуатацию и ремонт (если речь идет о машинах), на переработку (напр., металлов, пластмасс или других предметов труда), где выше процент выхода годной продукции. Эффективность непроизводственного потребления (общественного и личного) оценивается также по уровню затрат, производимых в процессе потребления (напр., на ремонт жилья, на эксплуатацию легковых автомашин и т. д.), и по степени использования потребляемых продуктов (напр., усвоения питательных веществ).

Для монополистической конкуренции на данном этапе характерно очень частое совершенствование продукта. Например, можно рассмотреть рынок сотовых телефонов - это типичный пример монополистической конкуренции. Примерно каждую неделю выходит новая марка телефона и чтобы спрос на телефоны был постоянным, производители начали создавать продукцию так чтобы через N -ое количество лет телефон выходил из строя. Это вынуждает потребителей постоянно менять сотовые телефоны. Более того производители делают их изделия так чтобы они были не ремонтопригодными. Не смотря на огромное количество ремонтных мастерских в большинстве случаев ремонт либо невозможен, либо дешевле выходит купить новый телефон, чем отремонтировать старый.

Что касается производственного потребления то оно тоже не максимально эффективное, так как производитель стремиться получить сверхприбыль в краткосрочном периоде, что вызывает избыточные мощности в долгосрочном периоде. Данные избыточные мощности не перераспределяются, но и не используются полностью, что вызывает застой капитала в определенных отраслях экономики.

Из данного параграфа можно сделать вывод, что конечное потребление, как и промышленное на рынке монополистической конкуренции крайне не эффективно. Производитель делает все возможное, чтобы увеличить спрос на продукцию и тем самым делают товары длительного пользования не эффективными

45.Олигополия: основные черты и стратегии поведения.

Олигополия - тип рыночной структуры,для которой характерно стратегическое взаимодействие немногих фирм,конкурирующих за объем продаж.

Основные черты:

-немногочисленность фирм;

-размер фирм(доля 4х фирм-лидеров > 40%);

-степень дифференциации продукта(существует как стандартизированная,так и дифференцируемая продукция;стандарт.-нефть,цемент);

-высокие отраслевые барьеры для вступления в отрасль;

-существенный контроль цен;

-стратегический характер поведения фирм(прежде всего касается ценовой политики)!.

Стратегии:

1.Кооперативная стратегия - фирмы отрасли координируют свои действия путем иммитации ценообразования и стратегии конкуренции друг друга;

2.Некооперативная стратегия(нескоординированная) - фирмы отрасли координируют свои действия в соответствии с внутренними параметрами развития,минимально соотнося свое поведение с другими фирмами.

3."Игра по правилам" - фирмы сознательно делают свое поведение понятным и предсказуемым для конкурентов,чем облегчают достижение равновесия в отрасли.

46. Модель картеля. Механизм разрушения картельного соглашения. Модели «блокирующего ценообразования» и «сознательного соперничества».

Картель - это группа фирм, объединенная соглашением о разделе рынка и осуществляющая согласованные действия в отношении предложения (ограничение объемов выпуска) и цен (фиксация) с целью получения монопольной прибыли.

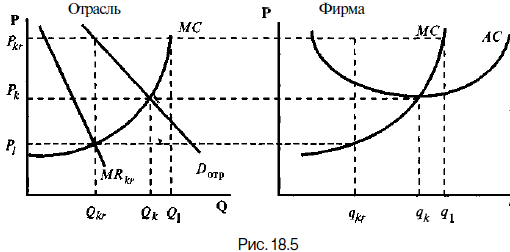

Представим отрасль из двух фирм, выпускающих одинаковую продукцию при одинаковых краткосрочных и долгосрочных издержках и постоянной отдаче от масштаба (рис. 18.4). Если бы фирмы взаимодействовали на принципах совершенной конкуренции, то конкурентное предложение составило бы Qk при цене Pk, a каждая фирма производила бы половину объема рыночного спроса, не получая при этом экономической прибыли. Зная спрос на свою продукцию, фирмы, достигнув соглашения об ограничении объема выпуска Qkr и фиксации цены на уровне Рkr, могли бы получать экономическую прибыль равную монопольной (затемненная фигура).

В случае конкурентного равновесия предложение отрасли составило бы Qk при цене Рk, а фирмы отрасли не получали бы экономической прибыли. При достижении картельного соглашения фирмы отрасли должны будут сократить предложение до Qkr и продавать свою продукцию по установленной картельным соглашением цене Рkr, что обеспечит им получение монопольной прибыли при МС = MRkr. Но это возможно только в том случае, если фирмы отрасли будут производить в объеме определенных для участников картеля квот qkr. Проблема, однако, состоит в том, что для отдельной фирмы, входящей в картель, прибыль максимизируется при Рkr = МС и она будет стремиться увеличить свой выпуск до q. Если все члены картеля поступят подобным образом, то рыночный объем вырастет до Q1, а рыночная цена упадет до Рk и экономическая прибыль фирм отрасли снова станет нулевой, что будет означать разрушение картеля.

Модель блокирующего ценообразования

Одной из форм проявления ценового лидерства является ценообразование, ограничивающее проникновение в отрасль новых фирм.

Особенность олигополистического взаимодействия состоит в том, что фирмы склонны сохранять сложившееся в отрасли status quo, всячески противодействуя его нарушению, так как именно сложившееся в отрасли равновесие обеспечивает им наиболее благоприятные условия для зарабатывания прибыли. Если барьеры проникновения в отрасль низки, то действующие в отрасли фирмы могут искусственно поднять их путем снижения рыночной цены. К примеру (рис. 18.7), реализуя кооперативную стратегию, фирмы отрасли могли бы получать экономическую прибыль, производя Q продукции и установив цену Р. Однако наличие экономической прибыли стало бы притягательным фактором для проникновения в отрасль новых фирм, за чем последовало бы снижение прибыли, а возможно и вытеснение некоторых фирм из отрасли. Поэтому, зная уровень отраслевого спроса и издержек, а также оценив минимально возможные средние издержки претендентов на вход в отрасль, действующие в отрасли фирмы могут установить рыночную цену Р, на уровне минимальных долгосрочных средних издержек, что лишит фирмы экономической прибыли, но одновременно сделает проникновение «чужаков» в отрасль невозможным. Какой в действительности уровень цены выберут фирмы, зависит как от кривых их собственных издержек, так и от потенциала «чужаков». Если издержки последних выше среднеотраслевых, то отраслевая цена будет установлена на уровне выше минимальных издержек, но ниже минимальных издержек, которые могут обеспечить угрожающие входом на рынок фирмы.

Следует сказать, что подобная практика может использоваться в целях вытеснения конкурентов из отрасли, когда доминирующая в отрасли фирма устанавливает цены на уровне ниже минимальных краткосрочных средних издержек, рассчитывая компенсировать возникающие убытки в долгосрочном периоде.

Модель сознательного соперничества

Реализовать на практике кооперативные стратегии трудно, а подчас невозможно. Поэтому в целях увеличения прибыли фирмы идут на сознательное соперничество за увеличение доли рынка, приводящее к «ценовым войнам».

Допустим, отрасль представлена дуополией, а фирмы имеют одинаковые и постоянные средние издержки (рис. 18.8). При отраслевом спросе Dотр фирмы поделят рынок, производя Q продукции при цене Р, и будут получать экономическую прибыль. Если одна из фирм снизит цену до Р1, то она, увеличив предложение до q1, захватит весь рынок. Если конкурент также снизит цену, допустим до Р2, то весь рынок q2 достанется ему, а лишившаяся прибыли фирма вынуждена будет пойти на дальнейшее снижение цены. Ответные действия конкурента заставят фирму снижать цену до тех пор, пока она не опустится до уровня средних издержек и ее дальнейшее снижение не принесет фирме никаких выгод - равновесие Бертрана. В результате «ценовой войны» выпуск q3 и цена Р3 окажутся на уровне, характерном для случая совершенной конкуренции, при котором цена равна минимальным средним издержкам (Р3 = АС = MC), а фирмы не получают экономической прибыли. Следовательно, когда фирмы ведут сознательное соперничество за объем продаж, равновесие в отрасли будет достигнуто при цене, равной средним издержкам.

Без сомнения, «ценовые войны» выгодны потребителям, так как ведут к перераспределению излишка благосостояния в их пользу, в то же время они обременительны для фирм из-за значительных потерь, которые несут все участники соперничества независимо от исхода борьбы. Кроме того, сами возможности использования стратегии соперничества по цене в условиях олигополии сильно ограниченны. Во-первых, такая стратегия быстро и легко имитируется конкурентами и фирме сложно достичь поставленных целей. Во-вторых, легкость приспособления конкурентов таит в себе угрозу недостатка конкурентного потенциала у фирмы. Поэтому на олигополистических рынках предпочтение отдается неценовым методам конкуренции, которые трудно копировать.

P.S. Ребят,в 11лекции все короче и проще написано.Но я не знаю,достаточно ли в ней инфы для ответа.Ну а если оставить этот ответ,то это пздц.