2.2. Анализ ведения расчетного счета в ооо «Алькасар Ульяновск»

Большая часть расчетов в ООО«Алькасар Ульяновск» осуществляется безналичным путем - перечислением денежных средств со счета плательщика на счет получателя. Посредником при осуществлении этих расчетов является банк.

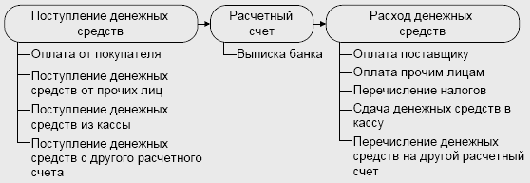

В банке предприятию для хранения денежных средств и операций по расчетам открывают расчетный счет. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию,выполненные работы и услуги,краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.С расчетного счета производятся почти все платежи предприятия:оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п.

Общая схема учета денежных средств на расчетном счете приведена на Рис.1.

Рис. 1

Глава 3. Рекомендации по совершенствованию учета хозяйственных операций на расчетном счете в ооо «Алькасар Ульяновск»

С 1 января 2001 года в России действует новый План Счетов Бухгалтерского Учета и Инструкция по его применению, утвержденные Приказом Министерства Финансов Российской Федерации от 31.10.2000 г. №94н.

План Счетов Бухгалтерского Учета 2001 является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

На основании Плана Счетов и Инструкции по его применению организации утверждают рабочий План Счетов Бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством Финансов Российской Федерации вводить при необходимости вводить дополнительные синтетические счета, используя свободные коды счетов. Субсчета, предусмотренные в Плане Счетов Бухгалтерского учета, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а так же вводить дополнительные субсчета, исключать их или объединять.

Для более четкого контроля за движением денежных средств, расчетов с покупателями и поставщиками, получения своевременной и упорядоченной информации о деятельности организации, считаю целесообразным в ООО «Алькасар Ульяновск» введение к счету 51 « Расчетный счет» следующих субсчетов:

51.1 – расчеты с постоянными поставщиками;

51.2 – расчеты с покупателями;

51.3 – расчеты с бюджетом.

Открытие данных субсчетов позволяет решать такие задачи как:

контроль за соблюдением установленных правил расчетных отношений и правильным документальным оформлением финансово-хозяйственных операций;

своевременность расчетов со всеми контрагентами и предотвращение появления просроченных сумм дебиторской или кредиторской задолженности, а так же связанных с этим уплаты пеней и штрафов;

значительно увеличить прибыль предприятия и сократит привлечение заемных средств, и соответственно повысить финансовую устойчивость и деловую активность предприятия.

Следует отметить основные задачи контроля хозяйственных операций по учету денежных средств на расчетном счете в банке:

Проверка наличия и функционирование счета в банке;

Контроль обеспеченности средствами для своевременных расчетов с работниками и сторонними лицами;

Установление целевого характера платежей и эффективности выбранных инструментов;

Установление законности, обоснованности и правильности оформления операций по расчетному счету;

Проверка правильности учета операций по расчетному счету в банке;

Контроль своевременности движения денежных средств на расчетном счете в банке и отражения их в бухгалтерском учете.

Источниками информации в ходе проверки являются:

1. Договор на открытие счета в банке;

2. Бухгалтерская отчетность: бухгалтерский баланс – форма № 1, отчет о движении денежных средств – форма № 4;

3. Статистическая отчетность: отчет о движении денежных средств – № 1-ф;

4. Регистры бухгалтерского учета: главная книга, журнал ордер № 2 и соответствующая ему ведомость № 2;

5. Документы: выписки банка с приложенными к ним оправдательными документами, книга регистраций платежных инструкций, договоры на банковское обслуживание.

Для оптимизации процесса выдачи зарплаты необходимо выдать сотрудникам пластиковые карточки и перечислять деньги сотрудникам непосредственно с банковского счета предприятия.

Для оптимизации расчетов с поставщиками необходимо объединение всех процессов, связанных с закупкой товаров и услуг, в рамках одной структуры.

Предприятию необходимо упорядочить процессы инкассации денежных средств и заполнения чеков, ведения кассовой книги и работы с подотчетными лицами.

Также предлагается внедрить на предприятии в области автоматизации информационно-правовую систему по законодательству РФ «Гарант», либо «КонсультантПлюс», и особенно немаловажна бухгалтерская справочная система «Система Главбух» - это электронная база эксклюзивных рекомендаций по оптимизации бухучета и налоговому планированию.

Одной из важнейших задач контроля является проверка соответствия корреспонденции счетов по операциям на счетах в банках действующим нормативным положениям по ведению бухгалтерского учета. Следует учитывать с какими счетами корреспондирует счет 51 «Расчетный счет».

Счет 51 «Расчетный счет» предназначен для обобщения информации о наличии и движении денежных средств на расчетном счете организации, открытом в кредитной организации.

По дебету счета 51 «Расчетный счет» отражается поступление денежных средств на расчетный счет организации. По кредиту счета 51 «Расчетный счет» отражается списание денежных средств с расчетного счета организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетный счет» ведется по каждому расчетному счету.