Равновесие на денежном рынке в кейнсианской модели.

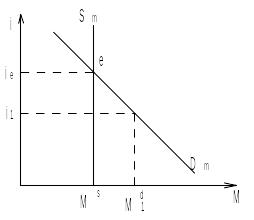

Равновесие рынка денег - ситуация, когда величина спроса на деньги в точности равна величине предложения денег, т.е. когда население желает хранить в виде кассовых остатков ровно столько денег, сколько их имеется в экономике.

Равновесие на рынке денег устанавливается только одновременно с равновесием на рынке облигаций.

Допущения:

1.находимся в рамках кейнсианского анализа;

2.уровень цен - постоянный (P = const.);

3.спрос на деньги и предложение денег представлены в реальном выражении;

4.при анализе рынка денег используется денежный агрегат M1

Основной предпосылкой кейнсианских моделей является неизменный уровень цен (P = const.). Тогда номинальные величины равны реальным (точнее: номинальные переменные выступают в реальном выражении).

Предполагается, что рынок автоматически стремиться к равновесию, т.е. действуют внутренние силы, приводящие денежный рынок в состояние равновесия:

Если, например, на рынке денег возникает процентная ставка i1, то образуется избыточный спрос на деньги равный Md1 - Ms, в результате чего процентная ставка повысится до уровня ie.

Корректирующий механизм, который заставляет процентную ставку изменяться (в данном случае расти), подтверждает, что в кейнсианской теории денежного рынка подспудно предполагается определенная теория рынка облигаций: подразумевается, что

Ликвидная ловушка.

Во время спада, когда сокращается реальный доход Y, то сокращается и величина трансакционного спроса на деньги и спроса на деньги из предосторожности L1 = kPY, следовательно, кривая предпочтения ликвидности (общего спроса на деньги) сдвигается влево .Реальные процентные ставки не могут быть уменьшены еще ниже любыми действиями монетарных властей из-за ожиданий падения цен. Если ожидается, что общий ценовой уровень будет падать, все предпочитают держать наличные деньги, поскольку это приводит к увеличению реального выигрыша, равного уровню дефляции. Реальная ставка процента не может быть снижена ниже уровня, при котором номинальная процентная ставка равна нулю, независимо от увеличения денежного предложения. Таким образом, монетарные власти оказываются неспособными стимулировать инвестиции уменьшением реальных процентных ставок.

Банковская система. Центральный банк и коммерческие банки. Функции Центрального банка.

Банковская система включает:

Центральный банк;

коммерческие банки.

Коммерческий банк это финансовое учреждение, которое принимает денежные вклады от клиентов и оказывает им услуги по переводу платежей (чеками), хранению сбережений и предоставлению ссуд.

Когда банки выдают ссуды, то предложение денег растет и наоборот, когда заемщики возвращают ссуды банкам, предложение денег сокращается.

Основные функции ЦБ:

1. Цб осуществляет эмиссию денег (единственный эмитент наличных денег).

2. ЦБ регулирует денежное обращение (контролирует деятельность коммерческих банков по «созданию» новых денег) при помощи установления резервных требований (нормы обязательных резервов - rr0):

3. ЦБ является кредитором последней инстанции: ЦБ может предоставить ссуду коммерческому банку.

Выполнение этой функции:

предполагает, что коммерческие банки обязаны хранить обязательные резервы на депозитах ЦБ (в действительности банки хранят все резервы в ЦБ кроме некоторой суммы в кассе банка);

позволяет гарантировать сохранение ликвидности активов коммерческих банков;

помогает поддерживать в обществе доверие к банковской системе.

Возможности банковской системы влиять на предложение денег зависят:

1. От нормы обязательных резервов rr0 (rr0 определяет ссудный потенциал банковской системы и возможности банковской системы «создавать» новые деньги).

2. От спроса на банковские ссуды: при низком спросе часть избыточных резервов не превратиться в ссуды -à ссудный потенциал банковской системы и возможности банковской системы по «созданию» новых денег не будут реализованы в полной мере;

3. От коэффициента депонирования (cr).

cr = C/D - пропорция, в которой население распределяет денежные средства между наличными деньгами (С) и средствами на текущих счетах (D).

Чем ниже cr à тем меньше (C) у населения à тем больше сумма банковских резервов (R) à тем в большей степени будет реализован ссудный потенциал.

4.обеспечение устойчивости национальной валюты.

5.. Хранение золотовалютных резервов.

6.. Банкир правительства:

• открывает вклады правительству (Казначейству);

• выдает ссуды правительству (Казначейству).

4. Банкир банков:

5. Контроль и надзор за деятельностью коммерческих банков.

6. Проведение денежно-кредитной политики.

Создание денег отдельным коммерческим банком и банковской системой в целом. Банковский мультипликатор.

Предложение денег (или денежная масса) — общий объем находящихся в обращении общепринятых платежных средств, широко принимаемых в качестве оплаты товаров и услуг и при погашении долгов.

MS = Cur + Dep,

где MS — находящаяся в обращении денежная масса (предложение денег в узком смысле слова);

Cur — количество наличных денег в обращении;

Dep — объем депозитов до востребования.

MB = Cur + Res,

где MB — денежная база;

Cur — сумма наличных денег в обращении;

Res — сумма резервов банковской системы.

Политика полного резервирования вкладов.

В результате

1) изменяется структура денежной базы: на 10 тыс. руб. меньше наличных денег в обращении и на 10 тыс. руб. больше резервов;

2) изменяется структура денежной массы в обращении: на 10 тыс. меньше наличных денег и на 10 тыс. больше кредитных денег (вкладов до востребования). При этом величина денежной массы не изменяется.

Политика нулевого резервирования вкладов.

Актив, тыс. руб. |

Пассив, тыс. руб. |

||

Ссуды |

+10 |

Вклады до востребования |

+10 |

В результате

1) денежная база остается неизменной по объему и структуре, поскольку принятые на вклад средства, будучи выданы в кредит, снова оказываются в обращении;

2) денежная масса в обращении увеличивается на 10 тыс.: Теперь в обращении вместо 10 тыс. руб. наличных денег находится 10 тыс. руб. кредитных денег (вкладов до востребования) и 10 тыс. руб. наличными (банковская ссуда).

Коммерческий банк увеличивает денежную массу на сумму дополнительно привлеченных им вкладов

Политика частичного резервирования

Н

орма

резервирования вкладов —

доля привлеченных на вклады средств,

которая не выдается в ссуду, а хранится

банком в форме резервов

орма

резервирования вкладов —

доля привлеченных на вклады средств,

которая не выдается в ссуду, а хранится

банком в форме резервов

Норма обязательного минимального резервирования вкладов — устанавливаемая центральным банком минимальная доля привлеченных на вклады средств, которую коммерческие банки обязаны хранить в форме резервов.

![]()

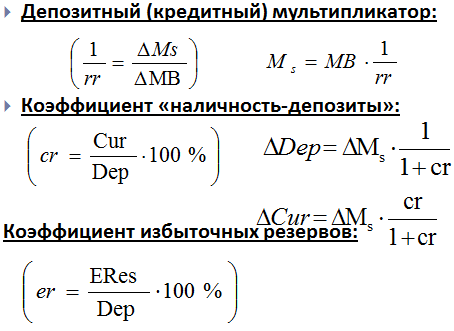

Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) — экономический коэффициент, равный отношению денежной массы к денежной базе и демонстрирующий, в частности, степень роста денежной массы за счёт кредитно-депозитных банковских операций.

![]()