37.Синтетичний облік надходження та оприбуткування основних засобів.

Для оприбуткування і синтетичного обліку основних засобів "Планом рахунків бухгалтерського обліку бюджетних установ" передбачено рахунки 10 "Основні засоби" та 11 "Інші необоротні матеріальні активи".

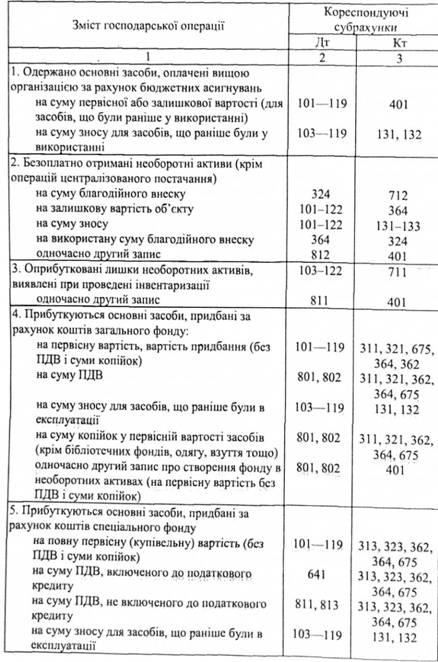

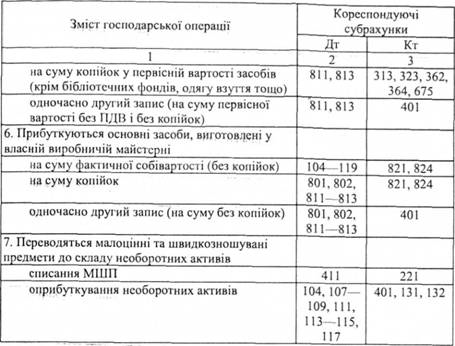

Таблиця 5.1. Бухгалтерські проведення з обліку надходження основних засобів

Рахунок 10 "Основні засоби" поділяється на такі субрахунки:

101 "Земельні ділянки";

102 "Капітальні витрати на поліпшення земель";

103 "Будинки та споруди";

104 "Машини та обладнання";

105 "Транспортні засоби";

106 "Інструменти, прилади та інвентар";

107 "Робочі і продуктивні тварини";

108 "Багаторічні насадження";

109 "Інші основні засоби".

Рахунок 1 і "Інші необоротні матеріальні активи" у своєму складі має такі субрахунки:

111 "Музейні цінності, експонати зоопарків, виставок";

112 "Бібліотечні фонди";

І ІЗ "Малоцінні необоротні матеріальні активи";

114 "Білизна, постільні речі, одяг та взуття";

115 "Тимчасові не титульні споруди";

116 "Природні ресурси";

117 "Інвентарна тара";

118 "Матеріали довготривалого використання для наукових цілей";

119 "Необоротні матеріальні активи спеціального призначення".

Синтетичний облік основних засобів та інших необоротних матеріальних активів ведеться у книзі Журнал-головна у розрізі окремих субрахунків. Записи до цієї книги здійснюють на підставі попередньо складених меморіальних ордерів — накопичувальних відомостей за рахунками обліку грошових коштів та розрахунків (класи 3 "Кошти, розрахунки та інші активи" і 6 "Поточні зобов'язання"). При комп'ютеризації обліку з цією мстою використовують відповідні машинограми: "Головна книга", "Оборотна відомість основних засобів" і т. ін.

38.Облік вибуття і списання основних засобів.

Вибуття основних засобів та інших необоротних матеріальних активів бюджетних установ може бути наслідком: їх повного фізичного зносу і непридатності для подальшого використання; реалізації (відчуження) надлишкового, непотрібного, не використовуваного обладнання, транспортних засобів та інших об'єктів; поломки, знищення, псування з вини осіб, відповідальних за збереження та використання засобів; знищення або псування засобів унаслідок пожежі, стихійного лиха; недостачі, виявленої при проведенні інвентаризації; безоплатної передачі іншим бюджетним установам за розпорядженням вищих керівних органів; переведення до складу оборотних активів (малоцінних та швидкозношуваних предметів, тварин на відгодівлі).

За результатами обстеження комісією складаються акти на списання основних засобів за встановленими формами, які затверджуються керівником установи. Розбирання та демонтаж основних засобів до затвердження актів на їх списання не допускається.

Списання з балансів бюджетних установ основних засобів проводиться в такому порядку:

а) з балансів установ, які утримуються за рахунок коштів державного бюджету:

— вартістю до 5000 грн. за одиницю — з дозволу керівника установи;

— вартістю від 5000 до 10000 грн. за одиницю — з дозволу вищої організації;

— вартістю понад 10000 грн. за одиницю — з дозволу міністерства чи іншого центрального органу виконавчої влади за підпорядкуванням;

б) з балансів установ, які утримуються за рахунок місцевих бюджетів:

— вартістю до 2500 грн. за одиницю — керівниками установи, які є розпорядниками коштів;

— вартістю від 2500 до 5000 грн. за одиницю — з дозволу вищої установи;

— вартістю понад 5000 грн. за одиницю — з дозволу місцевої державної адміністрації.

Безоплатна передача основних засобів дозволяється лише в такому порядку:

а) у межах одного міністерства, іншого центрального органу виконавчої влади — установам, що утримуються за рахунок державного бюджету;

б) у межах одного бюджету — установам, що утримуються за рахунок місцевих бюджетів.

Продаж основних засобів (у тому числі зношених) здійснюється тільки через аукціони чи біржі. При цьому продаж основних засобів, вартість яких перевищує 100 неоподатковуваних мінімумів доходів громадян, проводиться за умови обов'язкового погодження з органами, уповноваженими розпоряджатися цим майном.