2.6 Годовой экономический эффект и показатели экономической эффективности

В результате снижения ежемесячных затрат на учет и обслуживание СВТ получим условно-годовой эффект. Он рассчитывается по формуле:

![]() ,

,

где С’ и C’’ – ежемесячные затраты на учет и обслуживание СВТ соответственно в базовом и проектном вариантах; n – количество месяцев в году.

![]()

Таким образом, в результате внедрения АИС затраты по учету и обслуживанию СВТ снизятся на 1049546,4 рублей в год. Однако условно-годовой эффект не учитывает дополнительных капитальных вложений на разработку и внедрение АИС.

Годовой экономический эффект учитывает затраты на разработку и внедрение системы. Годовой экономический эффект рассчитывается по формуле:

![]() ,

,

где Ен – нормативный коэффициент экономической эффективности капитальных вложений (Ен = 0,33).

;

;

![]()

Срок окупаемости дополнительных капитальных вложений:

Таким образом, фактический срок окупаемости дополнительных капитальных вложений равен:

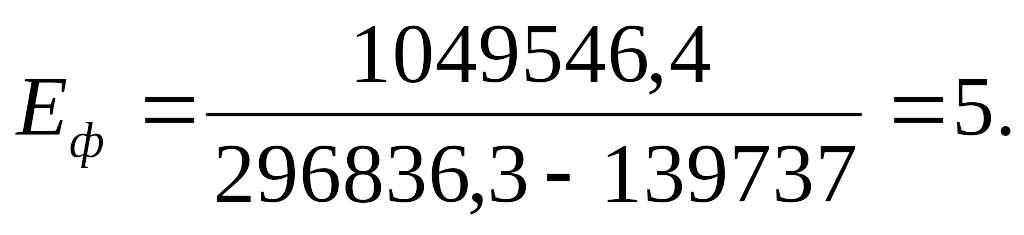

Коэффициент экономической эффективности. Коэффициент экономической эффективности рассчитывается по формуле:

Коэффициент экономической эффективности показывает получаемую каждый год экономию с одного рубля дополнительных капитальных вложений.

Снижение трудоемкости. Перевод на автоматизированную систему способствует снижению трудоемкости выполняемых операций учета и обслуживания СВТ. Относительное снижение трудоемкости рассчитывается по формуле:

,

,

где Т’ – ежемесячная трудоемкость учета и обслуживания СВТ в базовом варианте (см. таблицу 3.8), Т’=4×127+2×34+3×141+1×16+2×138=1291 ч; Т’’ – ежемесячная трудоемкость учета и обслуживания СВТ в проектном варианте, Т”=4×75+2×18+3×104+1×2+2×24=698 ч.

Таким образом, относительное снижение трудоемкости равно:

Следствием снижения трудоемкости выполнения операций по учету и обслуживанию СВТ является возрастание производительности труда.

Рост производительности труда. Относительное увеличение производительности труда рассчитывается по формуле:

,

,

и равно:

Условно-высвобожденное число работников. Условно-высвобожденное число работников рассчитывается по формуле:

,

,

где ∆t – снижение

ежемесячной трудоемкости учета и

обслуживания СВТ за счет автоматизации

этих процессов (1291 – 698 = 593 часа);

![]() - годовой действительный фонд времени

работника (1820 часов).

- годовой действительный фонд времени

работника (1820 часов).

Внедрение АИС обладает также и социальным эффектом, который состоит в следующем:

снижается процент ошибок при работе с заявками, поступающими от пользователей АИС;

меньшая напряженность работников ПТО, т.к. работа с АИС требует меньших временных, физических и умственных затрат и усилий;

работники ПТО имеют возможность в любой момент посмотреть ход выполнения заявок;

улучшение условий труда в результате внедрения дополнительного количества оборудования (4 ПЭВМ в производственный отдел);

простота в использовании автоматизированной системы учета и обслуживания СВТ в ПТО, обладающей дружественным к пользователю интерфейсом.

Вследствие экономического обоснования проекта создания автоматизированной информационной системы учета и обслуживания средств вычислительной техники в УСАПр ПТО ОАО «Прогресс» были получены результаты, проанализировав которые можно сделать выводы о том, что внедрение АИС приводит к:

снижению ежемесячных затрат на учет и обслуживание СВТ на 86783,17 рублей или на 44,1%;

снижению трудоемкости на 45,93%;

возрастанию производительности труда на 84,95%;

появлению условно-высвобожденного числа рабочих (4 человека);

появлению условно-годового экономического эффекта в размере 1049546,4 руб и годового эффекта равного 989555 руб.

Срок окупаемости дополнительных капитальных вложений на разработку и внедрение АИС равен 0,2 года, а коэффициент экономической эффективности дополнительных капитальных вложений равен 5.

Все это свидетельствует о высокой эффективности вложения денежных средств в разработку и внедрение автоматизированной информационной системы по учету и обслуживанию средств вычислительной техники в УСАПр ПТО ОАО «ПРОГРЕСС».

Разработка системы проводилась под нужды управления системами автоматизированного проектирования ПТО ОАО «ПРОГРЕСС», тем не менее, она остается универсальным средством учета и обслуживания СВТ. Благодаря универсальной модели АИС, ее использование можно распространить на другие подразделения ОАО «ПРОГРЕСС» и предприятия, выделяющие аналогичные требования к автоматизированной системе учета и обслуживания СВТ.

Содержание

1. Расчет эффективности проведенных мероприятий по защите объектов информатизации на предприятии. 3

1.1 Введение 3

1.2 Расчет информационных рисков табличными методами. 5

1.3 Расчет эффективности в автоматизированном режиме (с использованием программного продукта Digital Security Office 2006). 8

1.4 Расчет экономической эффективности от внедрения комплекса мер по обеспечению информационной безопасности информационной системы организации 12

1.5 Реализация выбора оптимального по эффективности проекта системы защиты 16

2. Обоснование экономической эффективности внедрения автоматизированной системы на предприятии. 21

2.1 Введение 21

2.2 Планирование и организация процесса разработки АИС учета и обслуживания СВТ. 21

2.3 Расчет затрат на разработку АИС учета и обслуживания СВТ 26

2.4 Расчет общих капитальных вложений для выполнения работ по учету и обслуживанию СВТ по вариантам 31

2.5 Расчет ежемесячных затрат на выполнение работы по учету и обслуживанию СВТ по изменяющимся элементам 34

2.6 Годовой экономический эффект и показатели экономической эффективности 47

Содержание 52