12. Спосіб ланцюгових підстановок: суть , методика, правила.

Спосіб ланцюгових підстановок базуються на принципі елімінування.

Елімінувати - означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного. При цьому виходять з умовного припущення про те, що всі фактори змінюються незалежно один від одного: спочатку змінюється один, а всі інші залишаються без зміни, потім змінюєтеся другий, третій і т.д., за умови незмінності інших. Це дає можливість визначити вплив кожного фактору на величину показника, що досліджується, окремо від інших.

Спосіб ланцюгових підстановок використовується для розрахунку впливу факторів в усіх типах детермінованих факторних моделей: адитивних, мультиплікативних, кратних і комбінованих (змішаних). Цей спосіб дозволяє визначити вплив окремих факторів на зміну величини результативного показника шляхом поступової заміни базисної величини кожного факторного показника в обсязі результативного показника на фактичну величину в звітному періоді. З цією метою визначають ряд умовних величин результативного показника, які враховують зміни одного, потім двох, трьох і т.д. факторів, припускаючи, що інші не змінюються. Порівняння результативної величини показника до та після зміни рівня того чи іншого фактору дає можливість елімінувати вплив всіх факторів, крім одного, і визначити" вплив останнього на приріст результативного показника. Результати розрахунку, як правило, оформлюються допоміжною аналітичною таблицею.

Використовуючи спосіб ланцюгових підстановок, потрібно дотримуватися певних правил, що визначають послідовність розрахунку:

1) в першу чергу підлягають заміні кількісні фактори, далі - структурні, в останню чергу - якісні;

2)якщо модель представлена декількома кількісними, структурними або якісними показниками, послідовність підстановок визначається шляхом логічного аналізу. Тобто, черговість замін факторів залежить від оцінки того, які з них є основними, а які похідними, які первинні, а які - вторинні. Насамперед, аналізують вплив найбільш загального (первинного) кількісного показника;

3) за умови, що вплив певного фактору не визначено беруть його базисну величину, тобто ту, з якою порівнюють, а якщо визначено, то беруть фактичну величину - ту, яку порівнюють;

4) кількість розрахункових умовних показників на один менше, ніж факторів у моделі.

Таблиця. Схема виявлення впливу факторів способом ланцюгових підстановок.

-

Номер підстановки та назва фактора

Фактори

Добуток факторів

Величина впливу фактора

1-й

2-й

3-й

4-й

Нульова підстановка

П

П

П

П

Дп

-----

Перша підстановка, перший фактор

Ф

П

П

П

Д1

Д1 - Дп

Друга підстановка, другий фактор

Ф

Ф

П

П

Д2

Д2 - Д1

Третя підстановка, третій фактор

Ф

Ф

Ф

П

Д3

Д3-Д2

Четверта підстановка, четвертий фактор

Ф

Ф

ф

Ф

Дф

Дф-Д3

Спосіб ланцюгових підстановок має як переваги, так і недоліки. Переваги: універсальність застосування (для всіх типів моделей); простота використання. Недоліки: залежно від обраного порядку заміни факторів результати факторного розкладання мають різні значення. Однак, в практичних розрахунках точністю оцінки впливу факторів нехтують, висуваючи на перший план відносне значення впливу того чи іншого фактора.

13. Що розуміють під ліквідністю балансу.

Одним із етапів аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Платоспроможність - можливість підприємства своєчасно задовольнити платіжні зобов'язання. Ліквідність - здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов'язань. Поняття "платоспроможність" і „ліквідність" взаємопов'язані. Від рівня ліквідності підприємства залежить платоспроможність. Разом з тим ліквідність характеризує як поточний стан розрахунків, так І перспективний. Підприємство може бути платоспроможним на звітну дату, але втратити ЇЇ в майбутньому.

Недостатня ліквідність, як правило, означає, що підприємство невзмозі скористуватися новими вигідними комерційними можливостями. На цьому рівні недостатня ліквідність означає, що немає свободи вибору, і це обмежує свободу дій керівництва.

Більш значна нестача ліквідності свідчить, що підприємство не може оплатити свої поточні борги та зобов'язання. Це може призвести до інтенсивного продажу довгострокових вкладень та активів, а в найгіршому випадку - до неплатоспроможності та банкрутства.

Для власників підприємства недостатня ліквідність може означати зменшення прибутковості, втрату контролю та часткову або повну втрату капіталу. Якщо власники несуть необмежену відповідальність, їх збитки можуть навіть перевищити початкові їх вкладення в підприємство.

Для кредиторів недостатня ліквідність у боржника може свідчити про затримку у сплаті відсотків та основної суми борг)'. Поточний стан ліквідності підприємства може також вплинути на його взаємовідносини з контрагентами (покупцями та постачальниками товарів і послуг). Такі зміни можуть викликати неспроможність даного підприємства виконати умови контрактів та призвести до втрати зв'язків з постачальниками.

Ось чому аналізу ліквідності надається важливе значення. Якщо підприємство не може погасити свої поточні зобов'язання в міру того, як наступає строк їх оплати, його подальше існування ставиться під сумнів.

Аналіз ліквідності балансу полягає у порівнянні засобів за активом, згрупованих за рівнем їх ліквідності1, і розташованими в порядку зменшення ліквідності із зобов'язаннями за пасивом, згрупованими за строками їх погашення і розташованими в порядку збільшення строків, і проводиться в наступній послідовності.

Побудова балансу ліквідності.

Залежно

від рівня ліквідності активи підприємства

поділяються на

наступні

Залежно

від рівня ліквідності активи підприємства

поділяються на

наступні

групи

Високоліквідними і найбільш мобільними активами підприємства є грошові кошти у касі та на рахунках у банку, тому що вони в будь-який час можуть бути використані для здійснення всіх господарських операцій, тобто вони мають абсолютну ліквідність. Менш ліквідними є кошти в дебіторській заборгованості, адже немає впевненості в строках їх надходження. Наступними активами за рівнем ліквідності є товари, готова продукція і виробничі запаси, які можна продати або використати в погашення заборгованості. Необоротні активи підприємства, як правило, не передбачають реалізовувати або ліквідувати, тому, що за умови їх ліквідації зменшуються обсяги господарської діяльності. Відповідно такі активи відносяться до четвертої групи - важколіквідні активи.

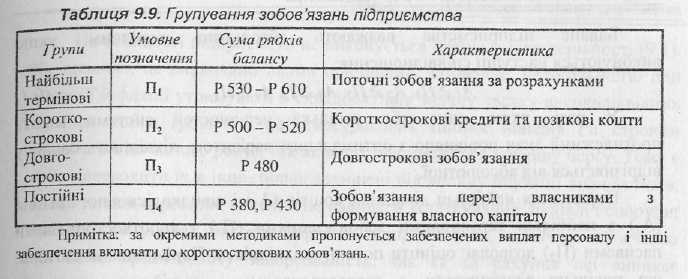

Групування

зобов'язань підприємства за строками

їх погашення наведено в таблиці 9.9.

Групування

зобов'язань підприємства за строками

їх погашення наведено в таблиці 9.9.

Найбільш термінові - це поточні зобов'язання підприємства перед постачальниками, державою і працівниками, оплата яких визначається моментом виникнення заборгованості за наслідками здійснених господарських операцій. Поточні зобов'язання визначаються строком погашення одержаних позикових коштів за період менше одного року. Довгострокові зобов'язання визначаються терміном погашення позикових коштів за період більше одного року.

Постійні зобов'язання, це зобов'язання перед власниками суб'єкта господарювання в частині формування власного капіталу, які виникають за власним бажанням окремих власників або при ліквідації підприємства.

Для визначення ліквідності балансу необхідно порівняти підсумки наведених груп активів і зобов'язань.

Баланс підприємства вважають абсолютно ліквідним, якщо виконуються наступні співвідношення:

А1≥ П1,А2 П2, ≥ А3 ≥П3. А4 ≤П4

У разі, якщо одна або декілька нерівностей системи мають протилежний знак порівняно з оптимальним варіантом, ліквідність балансу відрізняється від абсолютної.

Порівняння найбільш ліквідних коштів (А1) і швидколіквідних активів (А2) з найбільш терміновими зобов'язаннями (П1) і короткостроковими пасивами (П2) дозволяє оцінити поточну ліквідність. Порівняння ж активів, що повільно реалізуються, з довгостроковими і постійними пасивами відображає перспективну ліквідність. Поточна ліквідність свідчить про платоспроможність (чи неплатоспроможність) підприємства на найближчий проміжок часу до моменту, що розглядається. Перспективна ліквідність є прогнозом платоспроможності на підставі порівняння майбутніх надходжень і платежів.

Для комплексної оцінки ліквідності балансу в цілому можна визначити загальний показник ліквідності за формулою:

(А1 * ПВа1 + А2 *ПВа2 + А3 * ПВа3) / (П1 *ПВп1 + П2 + ПВп2 + П3 * ПВп3),

де ПВа та ПВп - питома вага відповідних груп активів та пасивів в їх загальному підсумку.