Классическая теория ссудных капиталов

Согласно классической теории ссудных капиталов основными переменными, которые воздействуют на норму процента даже в краткосрочном аспекте, являются инвестиции и сбережения1.

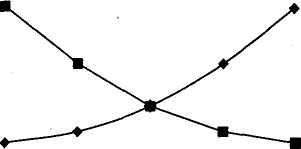

Простая реальная модель рынка облигаций (рис. 18.3) включает функцию спроса (Bd) и предложения (Bs) облигаций и равновесную норму процента,

которая устанавливается в точке их равенства (Bd = Bs, i — равновесная норма процента). Предполагается, что спрос и предложение облигаций равны соответственно сбережениям и инвестициям и, значит, условие равновесия можно также представить в виде S(i) = I(i), т.е. норма процента определяется равновесием планируемых сбережений и инвестиций.

Таким образом, если процентные ставки находятся на уровне ниже i, то возникает избыток спроса на заемные средства (или предложения облигаций), процентные ставки начинают расти, стимулируя сбережения до тех пор, пока спрос и предложение не придут к равновесию на уровне I Наоборот, если процентные ставки превышают уровень i, спрос на заемные средства падает, возникает избыток предложения и кредиторам приходится снижать процентные ставки с тем, чтобы стимулировать заимствования.

Процентная ставка (i)

С прос/предложение

облигаций —■—

Bs

=

/(0; —♦— Bd

-

5(0

прос/предложение

облигаций —■—

Bs

=

/(0; —♦— Bd

-

5(0

Рис. 1. Простая реальная модель рынка облигаций:

Bs — функция предложений облигаций; Bd — функция спроса облигаций;

5(0 — функция сбережений; 7(0 — функция инвестиций

Теория предпочтения ликвидности

В теории, разработанной Дж.М. Кейнсом, норма процента определяется в качестве вознаграждения за «расставание» с ликвидностью. Кейнс отмечал, что процент — это «цена, которая уравновешивает желание держать богатство в форме наличных денег с имеющимся количеством наличных денег»1, т.е. количество денег в обращений — еще один фактор, который наряду с предпочтением ликвидности при данных обстоятельствах определяет действительную норму процента.

Следует отметить, что предпочтение ликвидности Кейнс ставит в зависимость от следующих основных мотивов: операционного, страхового и спекулятивного. Так, операционный мотив определяет необходимость иметь часть активов в ликвидной форме, чтобы финансировать текущие расходы. Страховой мотив выражается в необходимости иметь некоторый дополнительный резерв наличности сверх минимальной суммы для оплаты планируемых затрат из-за необходимости финан-

чтение ликвидности следующим образом. Например, когда уровень процентных ставок высокий, а цены на облигации низкие, объем наличных денежных средств будет уменьшаться, поскольку люди будут покупать ценные бумаги как для получения доходов в виде процентов сегодня, так и для получения потенциальной выгоды от продажи ценных бумаг после падения процентных ставок.

Кейнс определил, что график предпочтения ликвидности L = L(yi) (рис. 18.4), отражающий связь количества денег с нормой процента, представляет плавную кривую, которая падает по мере роста объема денежной массы. В точке пересечения функции с заданным предложением денежных средств (М) будет получена равновесная для настоящего момента норма процента. График показывает, что при более низком уровне денежной массы процентные ставки выше и наоборот.

Ставка процента (i)

М асса

денежных средств (М)

Рис.

2. Кривая предпочтения ликвидности L

■-

L(yi)

асса

денежных средств (М)

Рис.

2. Кривая предпочтения ликвидности L

■-

L(yi)