18.Сущность и виды себестоимости продукции, работ и услуг.

Классификация затрат, включаемых в себестоимость продукции.

1) По способу отнесения на себестоимость отдельного вида продукции затраты делятся на :

а) прямые - связаны с производством отдельного вида продукции и в его себестоимость включаются напрямую.

б) косвенные - связаны с производством нескольких видов продукции и распределяются между ними косвенно.

2) По степени однородности выделяют:

- элементы затрат - имеют единое экономическое содержание;

- комплексные статьи затрат - объединяют разнородные по содержанию затраты по принципу их назначения, или места возникновения ( цеховые расходы, общезаводские расходы, на содержание и эксплуатацию оборудования).

3)По связи с объемом производства:

а) переменные - изменяются пропорционально объему производства ( расходы на материалы, сырье, сдельная зарплата)

б) постоянные - не зависят от динамики объема производства ( затраты на управление, арендная плата, амортизация оборудования)

в) смешанные - содержат переменную и постоянную составляющие, которые необходимо выделить ( расходы на электроэнергию).

В хозяйственной практике выделяют следующие виды себестоимости в зависимости от:

I. Периода и способов расчета: плановая, нормативная, сметная и фактическая.

И. Соотношения затрат:

индивидуальная — характеризует индивидуальные затраты конкретного предприятия;

среднеотраслевая — средние затраты в данной отрасли.

Последовательности и места формирования затрат на предприятии:

цеховая — включает затраты основного цеха на изготовление продукции;

производственная — все затраты предприятия в целом на производство продукции, т.е. цеховая себестоимость всех цехов предприятия, общезаводские и прочие производственные расходы;

полная — производственная себестоимость и коммерческие (внепроизводствен- ные) расходы, связанные с реализацией продукции.

Объема затрат:

себестоимость валовой, товарной, реализованной продукции;

себестоимость единицы продукции {работ, услуг) или партии изделий, заказа, передела.

Места возникновения затрат: хозрасчетная бригада, участок, цех, производство, предприятие в целом;

Вида производства: основное, вспомогательное.

19.Уставный капитал, управление и ответственность в хозяйственном обществе и товариществе.

Можно выделить три основные функции, которые выполняет уставный капитал хозяйственного общества:

является имущественной основой деятельности общества, т.е. первоначальным (стартовым) капиталом;

позволяет определить долю (процент) участия учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер.

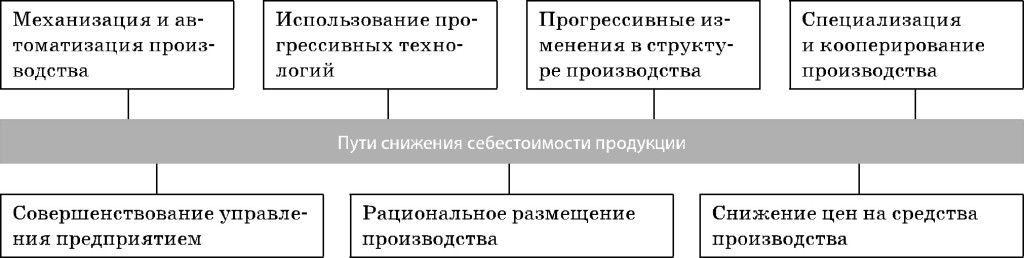

20.Себестоимость продукции, пути снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) - это стоимостная оценка текущих затрат на производство и реализацию продукции, работ, услуг. Она включает в себя затраты на используемые в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов в части амортизации, трудовых ресурсов (зарплата) и др.