28.Списочный и явочный состав предприятия. Штатное расписание предприятия.

Списочная численность работников предприятия — это показатель численности работников списочного состава на определенное число или дату, например на 20 мая. Она учитывает численность всех работников предприятия, как выполняющих в данный момент работу, так и находящихся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам.

Явочный состав характеризует число работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции.

Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год). Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

Штатное расписание — форма отчётности юридического лица, организационно-распорядительный документ. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

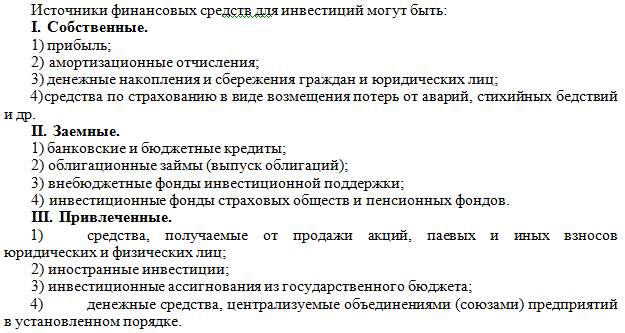

29.Инвестиционная политика предприятия.

Инвестиционная политика предприятий (коммерческих организаций) — это комплекс мероприятий, обеспечивающих выгодное вложение собственных, заемных и других средств в инвестиции в целях обеспечения стабильной финансовой устойчивости работы предприятий в ближайшей и дальней перспективе.

Все инвестиции можно подразделить на финансовые и капиталообразующие.

Финансовые инвестиции — направлены на увеличение собственного капитала, т.е. покупку ценных бумаг, вклады денег на депозитные счета в банках под проценты и пр.

Особенностью данных инвестиций является положение «деньги делают деньги», и не происходит пополнение товарного рынка.

Капиталообразующие инвестиции — направлены на расширение производственной базы предприятия и расходуются на следующие цели:

капитальные вложения;

прирост оборотных средств;

прирост нематериальных активов;

НИОКР;

трудовые ресурсы;

охрана окружающей среды;

предотвращение и компенсация потерь и др.

Капитальные вложения — основная часть капиталообразующих инвестиций, представляющих собой затраты, направляемые на создание и воспроизводство основных фондов.

30.Баланс доходов и расходов предприятия.

Баланс доходов и расходов предприятия является его финансовым планом, отражающим с одной стороны, доходы и поступления, с другой – расходы и отчисления, прогнозируемые на определенный период.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

I. Доходы и поступления средств, куда включаются все финансовые ресурсы предприятия, кроме полученных от банков, государства (бюджетных и внебюджетных фондов):

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

доходы от долевого участия в уставном капитале других предприятий;

доходы, полученные от ценных бумаг;

доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств, в котором указываются направления использования финансовых ресурсов на расширение производства, стимулирование результатов деятельности, и другие пути использования ожидаемой прибыли. Поскольку расходы, связанные с производством и реализацией продукции, не требуют привлечения дополнительных ресурсов сверх авансированных ранее, они в финансовый план не включаются.

1. Налоги, уплаченные из прибыли (по видам налогов)

2. Распределение чистой прибыли, в том числе:

на накопление (по направлениям использования);

на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

за счет амортизационных отчислений;

за счет других источников финансирования (по видам источников).

4. Прочие расходы.